|

Vendredi 2 juillet | Le point hebdo de l'investisseur |

|

La semaine a mal débuté en Europe, avec le retour des craintes sanitaires en raison de la propagation rapide du variant Delta, qui pourrait contrarier la reprise économique. Les grands indices ont toutefois réduit leurs pertes, avec l'enchaînement de records aux Etats-Unis, grâce aux bonnes statistiques et la nouvelle poussée des cours pétroliers. Le rapport mensuel sur l'emploi, dévoilé ce vendredi, a rassuré, avec des créations de postes bien supérieures aux attentes. |

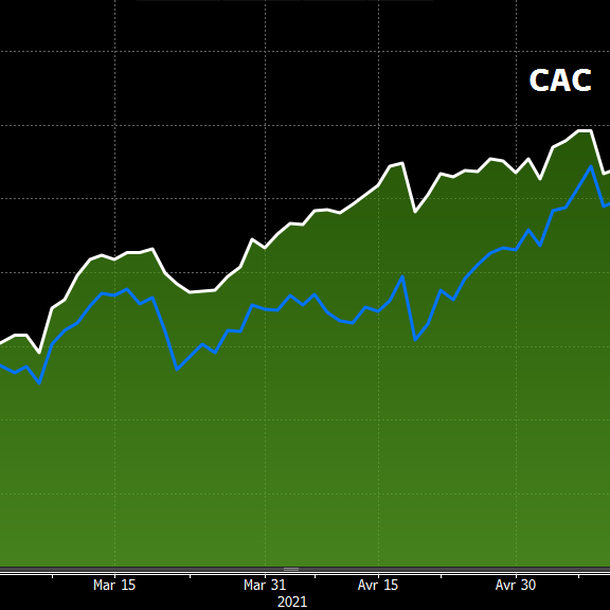

| Indices Sur la semaine écoulée, le rouge domine en Asie. Le Nikkei enregistre une perte hebdomadaire de 1%, le Shanghai Composite de 2,4% et le Hang Seng de 3,4%. En Europe, le bilan est aussi négatif malgré le rebond en fin de semaine. Le CAC40 cède 1,2% tandis que le Dax et le Footsie sont quasi stables. Pour les pays périphériques de la zone euro, l'Espagne signe la plus mauvaise performance avec -2.3%, l'Italie perd 1% tandis que le Portugal tire son épingle du jeu, avec un gain de 1%. C'est en revanche carton plein au pays de l'Oncle Sam. Si le Dow Jones grappille 0,7%, le S&P500 et le Nasdaq100 ont enchaîné les records, avec des gains hebdomadaires respectifs de 1,2% et 2,2%. Surperformance du CAC40 face à l'IBEX  |

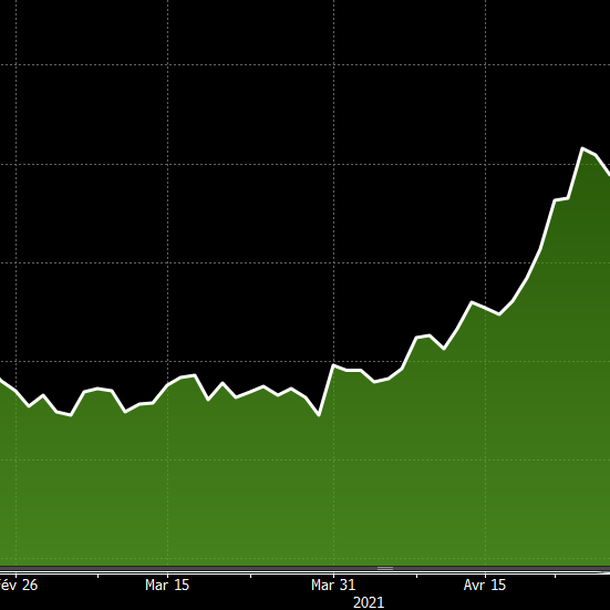

| Matières premières Les marchés pétroliers donnent l'impression de reprendre leur souffle alors que toutes les attentions se portent sur la réunion de l'OPEP+, où les treize participants peinent à trouver un accord. Rappelons que le cartel doit statuer sur l'évolution des quotas de production à compter du mois d'août. L'offre devrait bel et bien augmenter dans les prochains mois mais le rythme de sa croissance est toujours sujet à controverse. Dans cadre, le Brent se stabilise sur ses sommets aux alentours de 75,6 USD tandis que la référence américaine gagne du terrain à 75 USD. L'or et l'argent poursuivent leur mouvement de latéralisation horizontale. En quelques mots, il n'y a rien de nouveau à l'horizon, les investisseurs favorisent les actifs risqués et veulent croire au scénario d'un pic d'inflation éphémère. Relevons que les taux réels américains à 10 ans poursuivent leur détente, ce qui n'a pas d'impact significatif sur le cours de la relique barbare. L'or s'échange à 1785 USD tandis qu'il faut débourser 26,2 USD pour une once d'argent. Toujours dans le registre des métaux, l'heure est à la temporisation sur le marché du cuivre, qui progresse tout de même de plus de 20% depuis le 1er janvier. Du côté des soft commodities, le prix du maïs est de nouveau reparti violemment à la hausse à 720 cents le boisseau (voir graphique). Dans son dernier rapport, l'USDA a dévoilé des estimations relativement prudentes sur les superficies de plantations aux Etats-Unis, de quoi faire bondir les cours puisqu'en parallèle, la demande chinoise reste considérable. Retour du maïs sur ses récents sommets  |

Marchés actions  |

| Marché obligataire Le rendement des obligations d'Etat occidentales a eu tendance à reculer cette semaine, dans le sillage d'un T-Bond 10 ans dont le taux s'inscrit à 1,43%. En Europe, le Bund revient à -0,24% et l'OAT française repasse sous 0,10%. Le bloc Espagne / Portugal recule sur les 0,33% et la dette italienne revient à 0,77%, juste en dessous du rendement de l'obligation grecque (0,78%). Le spread entre le Bund et le BTP revient autour de 100 points. |

| Marché des changes Le dollar a poursuivi son renforcement face à l'euro, mouvement amorcé fin mai et amplifié après la décision de la Fed de préparer les marchés à une politique plus restrictive. En données chiffrées, la monnaie unique est passée des portes de 1,23 USD il y a un mois et demi à 1,183 USD. Sur la période récente, le renforcement du variant delta du coronavirus dans plusieurs régions, notamment en Europe et en Asie, contribue à soutenir le billet vert, qui a même conforté son statut vis-à-vis du franc suisse (0,9256 CHF). Et encore, les cambistes soulignent que la robustesse du pétrole a sans doute un peu atténué l'appréciation du dollar. |

| Statistiques économiques Au niveau de la macroéconomie, les données chinoises ont déçu. L'indice PMI manufacturier ressort à 50,9 (51 précédemment) et celui des services recule à 53,5 (55,2 le mois dernier). En revanche, les statistiques ont pour la plupart dépassé les attentes en zone euro. L'indice PMI grimpe à 63,4, le chômage retombe à 7,9% et l'indice CPI est dans le consensus à +1,9%. Quant à l'indice des prix à la production, il progresse de 1,3% alors que le marché anticipait 1,2%. Outre-Atlantique, les chiffres sont beaucoup plus mitigés L'indice PMI de Chicago chute à 66,1 (75,2 le mois dernier), l'ISM manufacturier recule à 60,6 et les dépenses de construction de 0,3%. Seul l'indice de confiance du Conference Board a bondi à 127,3. Concernant les données sur l'emploi, l'ADP a fait état de 692K créations de postes dans le secteur privé et les inscriptions hebdomadaires au chômage sont au plus bas depuis le début de la pandémie (364K). Le point d'orgue de la semaine était le rapport mensuel sur l'emploi. Le taux de chômage remonte légèrement à 5,9% mais 850K emplois ont été créés sur la période, avec un salaire horaire en hausse de 0,3%. |

| Il est urgent d'attendre Les marchés financiers continuent à regarder vers le haut, même si les indices européens semblent avoir touché un plateau depuis quelques semaines. Il faut dire que les gains copieux accumulés au premier semestre ont besoin d'être digérés. Les investisseurs peaufinent leurs stratégies avant les premières indications de normalisation des politiques monétaires des banques centrales. La Fed devrait ouvrir le bal, même si elle s'emploie à faire comprendre aux marchés qu'il est urgent d'attendre. Les premières publications de résultats semestriels des entreprises sont attendues dans dix jours et devraient apporter leur lot d'enseignements pour la seconde moitié de l'année, notamment l'impact des tensions sur l'approvisionnement et le fret maritime sur les trajectoires de bénéfices. |