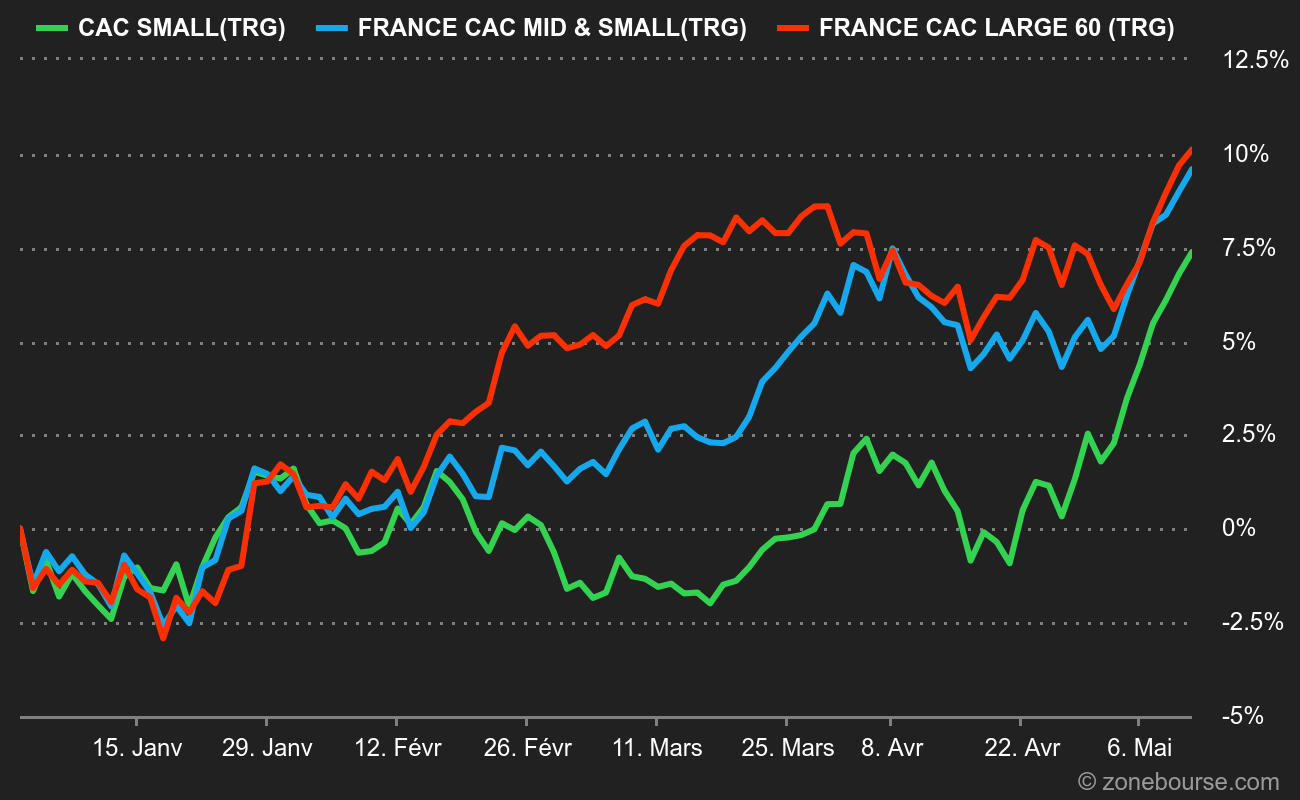

Frémissement

Les plus petites cap’ s’en sortent mieux depuis quelques semaines. En France, elles ont même repris quelques 6 points de performance au plus grandes depuis le passage (calendaire) de l’hiver au printemps.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation depuis début 2024

Espérons que ce léger frémissement annonce une véritable phase de rattrapage tant attendue par un écosystème, gérants small caps en tête, qui déplore à longueur de colonnes et d’interviews l’apathie des petites capitalisations.

Deux études ont retenu notre attention ce mois-ci.

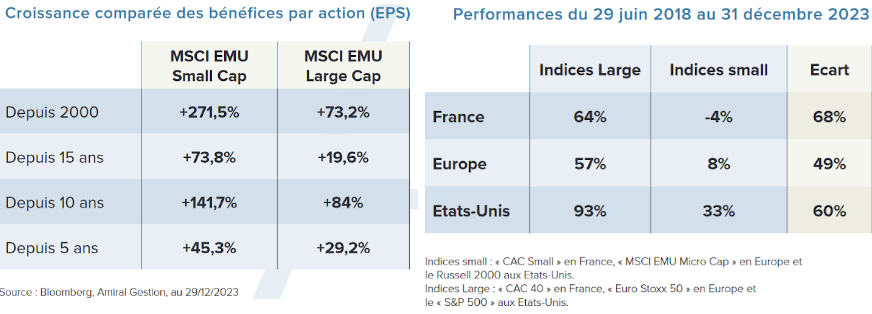

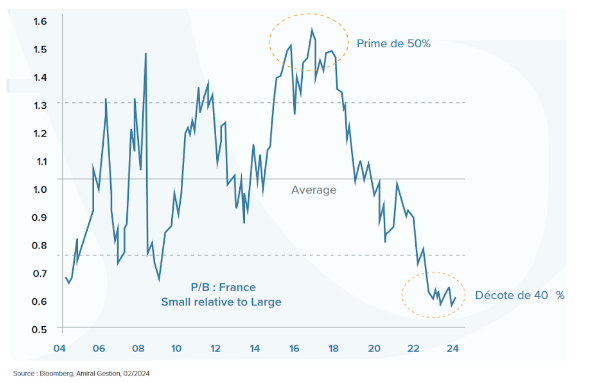

Une première émane d’Amiral Gestion, référence française sur cette classe d’actifs. Elle impute le cycle « sans fin » des small caps à celui du cycle économique sans fin : « le marché des small caps a tendance à sous-performer dans ces phases de fin de cycle. Les investisseurs préfèrent se réfugier dans des plus grandes entreprises pour diminuer leur risque. Les PME-ETI ont en moyenne des business moins diversifiés, plus locaux et peuvent parfois connaitre une volatilité plus forte de leurs résultats dans les phases de retournement ». Et de rappeler la supériorité de la croissance des bénéfices par action des petites sociétés par rapport aux grandes depuis 5 ans qui, confrontée à la sous-performance boursière, se traduit par un grand écart de valorisation.

Le phénomène est mondial et la supériorité des valorisations dans le non coté appelle à une correction de cette anomalie de valorisation dont la « main invisible » finira par profiter. Et de conclure « This time is not different, les lois physiques reprennent toujours le pouvoir et que les excès de marché finissent par se corriger » après avoir rappelé l’importance du marché secondaire pour « conserver les entreprises en France ».

Une autre étude, d’opinion des gérants cette fois, confirme l’importance de l’environnement macroéconomique et monétaire dans la décision d’achat de petites valeurs par les gérants. Réalisée par Seitosei•Actifin, elle indique que « pour 74% des gérants, l’évolution des taux d’intérêts sera le facteur pesant le plus sur leurs décisions (vs.61% en 2023 et 47% en 2022) » et que « seulement 29% déclarent être sélectifs dans leurs prochains investissements (vs. 54% en 2023 et 40% en 2022) ». On y lit également que la qualité du management est le 1er critère d’investissement dans une small et midcap pour 71% des gérants et que près de 90% des gérants souhaitent rencontrer le management au minimum 1 fois par an.

Vous retrouverez ici les gagnants et perdants (par valeur et par secteur) sur différentes périodes. Depuis le début 2024, il apparait clairement que ce sont les valeurs sensibles aux taux d’intérêt qui sont en forte baisse : l’immobilier et les énergies renouvelables (« services aux collectivités » abandonnent en effet environ 8% depuis le 1er janvier.

Du côté des entreprises, les dernières publications de résultats 2024 sont rassurantes, voire bonnes. Certaines ont d’ailleurs déclenchées de très vifs rebonds : Esso a presque doublé sur un mois car ses excellents résultats ont montré une sous-valorisation criante, Ateme et Actia se sont reprises de près de 50% après avoir rassuré sur leurs perspectives (Pierre-Benoît Jousse, gérant star à la retraite, a pris 5% du capital d’Ateme), et Hexaom a repris un tiers de sa valeur après de bons résultats et un bilan solide alors que son challenger AST Group est en grande difficulté. A noter le réveil de Micropole (+60% sur un mois) et Rubis (+30% sur un mois) après des montées au capital non sollicitées de la part d’actionnaires souhaitant opérer des changements de stratégie/gouvernance.

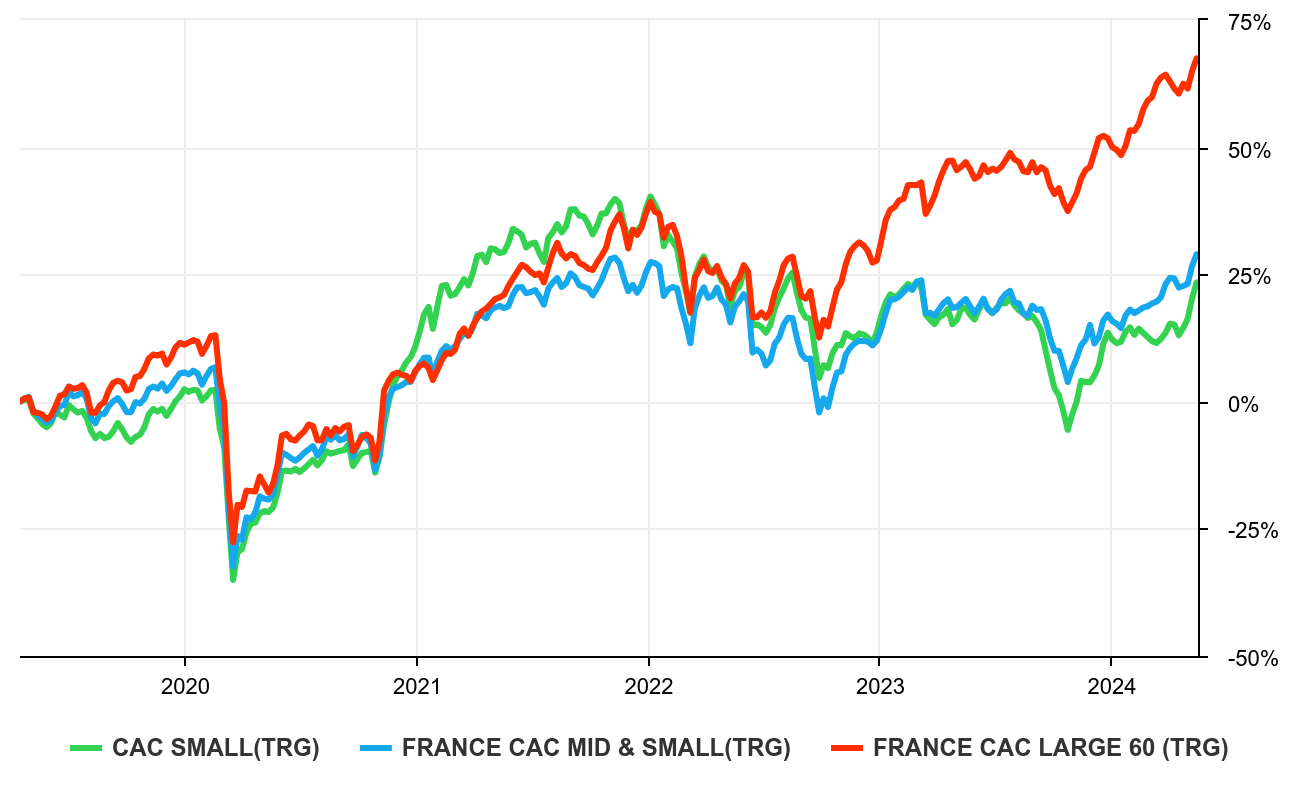

Terminons par notre habituel graphique d’évolution des indices français selon la taille de capitalisation qui montre que dividendes inclus, la sous-performance de la classe d’actif reste criante sur 5 ans, de l’ordre de 50 points.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation sur 5 ans.

Les remarques générales

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- Les fonds de la sélection ont moyennement commencé l’année et affichent, après un léger rebond en mars, + 2.3% de performance moyenne à fin mars 2024.

- Nous accueillons ce mois-ci un nouveau fonds dans la sélection, toujours sur la base de ses performances sur 5 ans. Il s’agit de Tailor Actions Entrepreneurs, qui a dégagé 10.8% de performance annuelle sur 5 années. Ce fonds de grandes valeurs moyennes, concentré, est très momentum. Il a des points communs avec Quadrige Europe Midcaps également présent dans la sélection. Nous publierons prochainement une interview de son gérant.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment Voyageurs du Monde, Fountaine Pajot, Beneteau, Trigano, Wavestone, Sopra Steria, Aubay, Infotel, Assystem, Neurones, Robertet, Groupe Guillin, Ipsos, Mersen, Clinica Baviera, Theon International, Precia et Gerard Perrier.

- Ekinops est controversée : elle a fait l’objet de deux sorties et d’une entrée. Certains se lassent, d’autres anticipent déjà un rebond de l’activité !

Les derniers arbitrages des pros

- Les fonds d’Indépendance AM ont réalisé un bon 1er trimestre, progressant d’environ 5%. Le fonds France, dont la capitalisation médiane a augmenté à 860 M€ (contre 380M€ pour le fonds Europe), « a constitué deux nouvelles lignes en Esso très mal valorisée et en Scor suite au redressement des résultats en 2023. Le fonds s'est renforcé en Dassault Aviation et a cédé ses actions Samse, les activités liées à la construction sont entrées dans une période difficile ». Le fonds Europe « a bénéficié en mars 2024 de la hausse générale des marchés et des publications des résultats annuels des sociétés du portefeuille qui ont été bonnes dans l'ensemble. Le fonds a renforcé son investissement dans la société". Maire Tecnimont qui a publié des résultats 2023 supérieurs aux attentes et de très bonnes perspectives pour les prochaines années. Le fonds a également renforcé ses investissements dans les sociétés Knaus Tabbert, The Italian Sea Group et Schoellerb-Bleckman après leurs bonnes publications. Le fonds a cédé son investissement dans la société Herige dont une partie des activités dépend d'un marché de la rénovation qui ralentit fortement en France ».

- Gay-Lussac Microcaps identifie « de nombreuses opportunités au regard des valorisations globalement faibles sur ce segment de la cote. Du côté des achats, nous avons renforcé plusieurs lignes déjà existantes. Nous avons ainsi poursuivi nos achats en Boiron, qui nous semble mal valorisée après l'échec de la récente OPA par Boiron Développement, regroupant la famille et un fonds. L'année 2024 devrait par ailleurs matérialiser un rebond des résultats. Nous avons également renforcé notre ligne Voyageurs du Monde, conviction de long terme du fonds, au modèle structurellement générateur de cash. Enfin, nous avons achevé une ligne en Compagnie Lebon, dont nous apprécions particulièrement le travail de fond effectué par le management, à la fois sur ses activités opérationnelles que d'investissement, pour une valorisation très décotée. Du côté des ventes, nous avons notamment cédé notre ligne Entersoft. Le cours a tout d'abord bénéficié d'une bonne publication de résultats et de perspectives de croissance à deux chiffres, puis d'une offre d'Olympia Group au prix de 8€ par action. Nous avons également soldé notre ligne Ekinops, après des résultats décevants. Le groupe a notamment vu sa marge d'EBITDA reculer de 330 points de base, pénalisée par les contreperformances en Accès et des hausses de coûts. Le premier semestre semble lui aussi mal orienté. Enfin, nous avons écrêté notre ligne Sword afin de respecter notre gestion en budget de risques.

- Le fonds MCA Entreprendre a peu performé en mars, freiné par FDE, Reworld et GL Events. En revanche Groupe Pizzorno Environnement « a enregistré une forte progression de son chiffre d’affaires pour l'année 2023, atteignant 264 millions d'euros, soit une hausse de plus de 17%. Cette performance devrait se traduire par une amélioration de la profitabilité. Hopscoth a annoncé une nouvelle amélioration de son résultat opérationnel pour l'année 2023, en hausse d'environ 10%. L'année 2024 s'annonce prometteuse avec les Jeux olympiques en France et l'organisation du salon de l'automobile. Assystem a publié des résultats solides, avec l'annonce d'un dividende exceptionnel suite à la vente de sa participation dans Framatome. Le dividende sera cette année de 12,5€. La possible cession de la participation d'Expleo pourrait également entraîner un nouveau retour aux actionnaires. Nous avons préféré céder nos positions en Qwamplify et Prodways, qui selon nous, présentent peu de visibilité sur l’activité opérationnelle en 2024 ».

- Le gérantde HMG Découvertes a rapidement constitué une ligne en Rubis (stockage et distribution d’énergie) le jour de l’annonce de l’entrée à son capital du groupe Bolloré, et le cours de cette société très décotée s’est ensuite envolé (+17%) dans la perspective d’une potentielle bataille boursière pour cette société mal contrôlée (les deux familles fondatrices ne possédant globalement que 2,3% du capital), mais organisée sous forme d’une désagréable « commandite par actions ». La position en Believe (gestion et distribution de contenus musicaux) a gagné 14% alors qu’il est désormais difficile d’envisager un retrait de cotation en deçà du prix envisagé par Warner Music, quand bien même ce dernier a renoncé à proposer une offre. Enfin, notre ligne en Clasquin (logistique internationale) a bénéficié (+5,5%) de la publication du prix de l’OPA portant sur son capital, finalement situé en haut de fourchette de l’estimation initiale. Outre Rubis, deux nouvelles lignes ont été intégrées au portefeuille : un pari assez contrariant dans le distributeur de meubles et de décoration Maisons du Monde, malgré une conjoncture actuellement peu favorable, après l’annonce d’un convaincant plan stratégique, un peu plus tôt, ce mois dernier ; et une ligne très faiblement valorisée, l’action du groupe de courtage financier Viel, alors qu’il vient de publier des résultats … époustouflants ». Le fonds a pris des profits sur Scor (réassurance), Esso et Piscines Desjoyaux, tandis que les lignes en Carmila (foncière de galeries commerciales), Technip Energies (ingénierie) et Vicat étaient soldées.

- Quadrige Europe Midcaps n’a progressé que de 0.3% en mars à cause de quelques titres : « Téléperformance (-21,4%) ne parvient pas à dissiper les craintes du marché, que nous jugeons excessives, à l’égard de l’impact de l’intelligence artificielle sur son modèle économique. La valorisation reflète désormais un rendement des flux de trésorerie de plus de 16%. L’allemand Dermapharm (-11,5%) ne profite pas de la bonne orientation de ses résultats annuels, ressortis dans le haut des prévisions initiales. Les perspectives pour 2024 traduisent une poursuite de l’inflexion positive de ses résultats. L’italien Fila (-6,8%) subit des prises de profits après la publication de résultats annuels en partie impactés par des effets de devises. En revanche, sa génération de flux de trésorerie est ressortie au-delà des attentes, ce que la valorisation du titre ne reflète pas, à seulement 5x l’EBIT. Le zoom du mois est l’espagnol Indra Sistemas (+8,7%), la plus grande entreprise de services IT en Espagne avec notamment une présence dans les systèmes de défense, de sécurité et de contrôle du trafic aérien. La récente tenue de son « capital markets day » a mis en lumière à la fois la volonté de simplifier l’organisation du groupe pour cristalliser davantage de valeur auprès des investisseurs, et l’important potentiel de croissance à venir des profits. Le résultat opérationnel est attendu en croissance annuelle moyenne de plus de +17% d’ici 2026.

- Erasmus Small Cap Euro a beaucoup bougé en mars : « nous avons cédé nos titres The Italian Sea Group, après un excellent parcours, au profit de San Lorenzo, société également positionnée sur les bateaux de plaisance de luxe. Du côté des semi-conducteurs, nous avons cédé notre reliquat dans X-Fab et dans Melexis, au profit d’une nouvelle position dans Suess Microtec, mieux positionné pour bénéficier de la tendance forte sur les puces liées à l’Intelligence Artificielle, que les deux premières nommées, davantage exposée à l’automobile connectée. Nous initions également une nouvelle ligne sur Fasadgruppen, société suédoise de qualité, positionnée sur la rénovation de façade pour améliorer l’isolation. Le titre a souffert du ralentissement du marché de la construction en Suède, mais a clairement gagné des parts de marché et est parfaitement positionné pour le rebond de l’activité à venir, avec une valorisation particulièrement attractive. Enfin, nous revenons sur Jost Werke, société allemande de grande qualité, positionnée sur les composants permettant de relier les têtes de camions à leurs remorques. Cet acteur de référence dans un duopole sain profite d’une grande récurrence de ses ventes liées aux pièces de rechange et à l’entretien. Le niveau de valorisation nous paraît également attractif ».

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).