En début d'année, les ventes domestiques ont affiché un timide mais toutefois réel rebond. Puis, pour faire taire les détracteurs et les anxieux, Pékin a dégainé l'arsenal : 278 milliards de dollars alloués à diverses mesures de soutien de l'économie et des bourses, telles que des achats d'actions et des soutiens ciblés à certains secteurs.

L'exécutif cherchait ainsi à rassurer les foules et les investisseurs, pour booster la confiance et tenter de redonner on lustre d'antan à la croissance, que le consensus entrevoit autour des 4,4% cette année (bien loin de ce à quoi la Chine nous avait habitués ces dernières années).

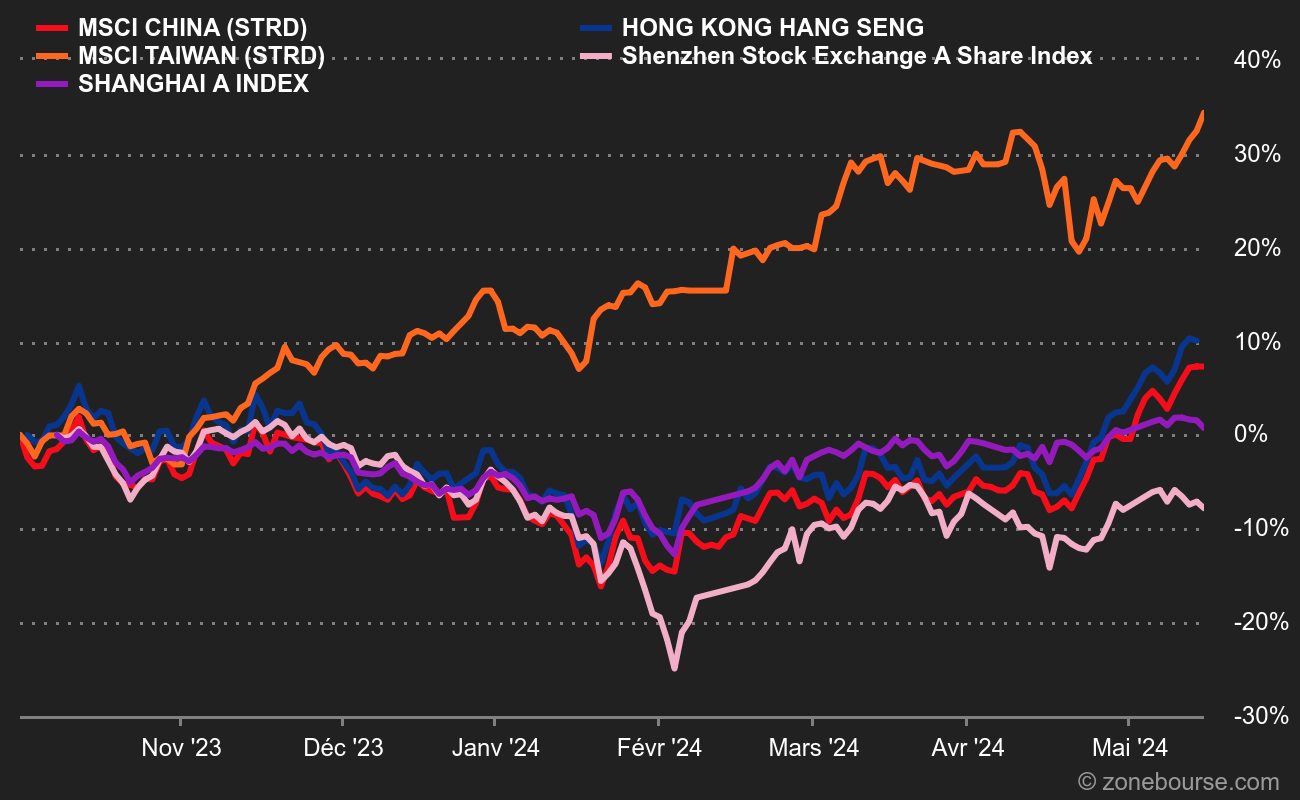

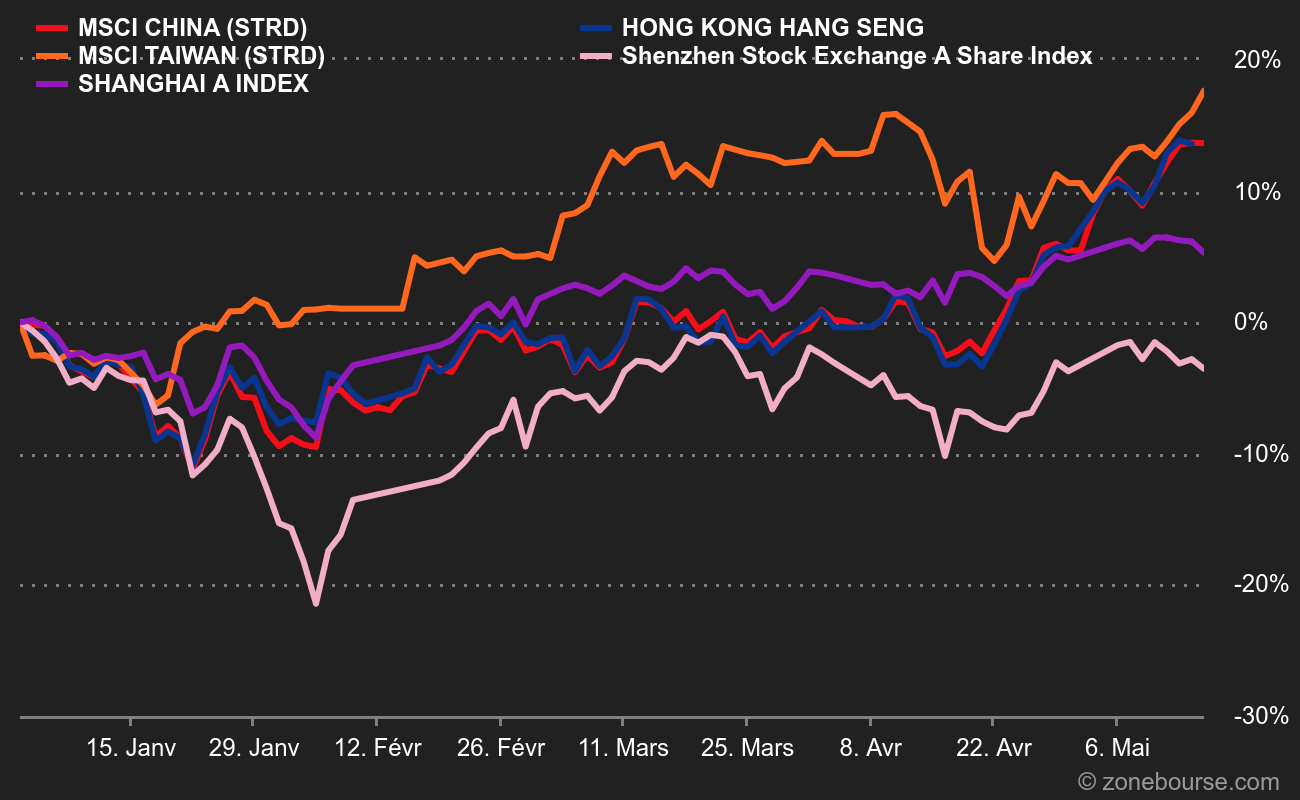

Ces mesures semblent avoir redonné un peu de vigueur aux indices. Depuis début février, le MSCI China, le Shenzhen Stock Exchange Index et le Shanghai Index (les mastodontes continentaux), ainsi que leurs homologues insulaires, le Hang Seng et le MSCI Taiwan, ont adopté une orientation haussière.

Mais la reprise est frileuse. Il existe toujours des cailloux fort gênants dans la chaussure de la Chine, dont, en premier lieu, l'immobilier (qui représente entre 15 et 30% du PIB national et qui ne parvient pas à se désembourber), les grands de la tech, et la consommation, qui reste somme toute timorée.

Du côté des bonnes nouvelles, la relative meilleure santé des économies hongkongaise et taïwanaise permet de sauver les meubles. A Taïwan, la vigueur des acteurs des semi-conducteurs a permis au MSCI Taiwan de prendre le large par rapport à ses petits camarades.

Les espoirs de baisse des taux de la FED soutiennent également l'assurance de certains analystes (comme Pictet AM), qui anticipent un rebond de la croissance chinoise plus généreux, au-delà des 4,8%. D'autres vantent par ailleurs la décote des places chinoises comme argument pour y entrer.