Majorel : Un petit Teleperformance néerlandais

Majorel est né en 2019 de la fusion entre les activités de gestion de la relation client du groupe allemand Bertelsmann et du groupe marocain Saham. La nouvelle entité aux 82 000 employés conçoit et délivre des prestations de service client - la version politiquement correcte du centre d’appels - à travers le monde entier. Introduite en bourse en Septembre 2021, Majorel est le numéro sept mondial d’un marché dominé par de gros acteurs. Le groupe aurait même pu ravir la couronne mondiale au français Teleperformance si le projet de rapprochement avec Sitel, numéro trois mondial du secteur, avait abouti. Mais l’opération a été annulée en septembre, à cause de la situation macroéconomique globale.

70% des intéractions avec les clients se font encore en interne. Pourtant, cette part diminue peu à peu du fait de la numérisation de l’économie et compte tenu des besoins de satisfaction et de fidélisation des clients toujours croissants. Le marché de la relation client externalisée génère environ 90 milliards de dollars annuel. Au sein de ce marché, la relation client digitale (marché de 8 milliards de dollars) est particulièrement dynamique avec une croissance de 42% par an (source : Everest Group). Présent dans 31 pays, Majorel est bien positionné pour profiter de cette dynamique.

La course à la taille, essentielle pour faire partie des leaders de ces marchés, passe en partie par l’expansion géographique et la croissance externe. Majorel ouvre régulièrement des filiales dans de nouveaux pays : entrée en Macédoine du Nord et au Ghana en janvier 2022, et en Grèce en mars dernier. Les opérations de fusions et acquisitions sont aussi un moyen d’expansion. L’entreprise en a réalisé cinq au cours de l’année écoulée.

Cette bonne dynamique de croissance se matérialise dans les résultats financiers. Le chiffre d’affaires 2022 devrait être en progression par rapport à 2021 dans une fourchette comprise entre 18% et 24% pour atteindre 2 milliards d’euros. L’entreprise prévoit une marge d’EBITDA comprise entre 16,5% et 17,5%, légèrement inférieure aux 18% réalisés en 2021.

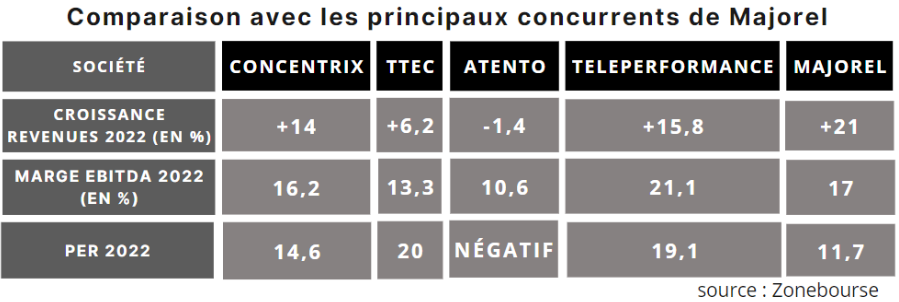

Pour autant, Majorel, dont le siège est au Luxembourg, fait moins bien que Téléperformance, qui est quatre fois plus gros. Le concurrent français et numéro un mondial prévoit une marge d’EBITDA supérieure à 21%. Cet écart de profitabilité explique la différence de valorisation entre les deux entreprises. Le PER de Téléperformance est de 19,1 estimé pour 2022 contre 11,7 pour l’entreprise néerlandaise. Majorel fait pourtant mieux que les autres concurrents que sont les américains Concentrix, TTEC et Atento.

Majorel est une valeur de croissance profitable. Comme de nombreuses autres, elle a souffert de la remontée des taux d'intérêts. Elle perd 41% depuis son introduction en bourse, ce qui semble particulièrement sévère compte tenu des perspectives affichées. Non endettée, l’entreprise pourra poursuivre sa politique de croissance externe. La baisse du cours de bourse semble excessive pour cette midcap néerlandaise de qualité.

Points forts :

- Marché de la relation client en forte progression

- Le groupe est diversifié à l’international

- Forte croissance des résultats

Points faibles :

- Forte concurrence sur un marché en pleine consolidation

- Controverses sur l’éthique et le fonctionnement des centres d’appels

- Cours de bourse en forte chute

Mise à jour du 26 Avril 2023 : Téléperformance paye l'acquisition de Majorel 3 Mds€ dont 2 Mds€ en espèces et 1 Md€ - au maximum - par actions. Le prime est proche de 40 % par rapport au cours d'hier, le 25 Avril, veille de l'annonce.

TKH : Une industrielle diversifiée à contenu technologique

TKH est un groupe technologique diversifié qui opère dans trois domaines spécifiques :

- les systèmes de connectivité intelligents (45% du chiffre d’affaires) qui regroupent la fabrication de câbles à fibre optique, des câbles sous marins et d’énergie pour les parcs éoliens offshore et pour différents usages de la transition énergétique comme par exemple des systèmes d’éclairages au sol économes en énergie.

- les systèmes de vision intelligents (28% du chiffre d’affaires) qui sont des solutions de vision 2D et 3D (88% du chiffre d’affaires de la filiale) et de cybersécurité pour améliorer les contrôles de qualité et les opérations de surveillance des objets. Ces technologies sont fonctionnelles dans de nombreux secteurs comme par exemple l’automatisation des usines, la logistique, les systèmes de transports intelligents ou encore l'électronique grand public.

- les systèmes de fabrication intelligents, comme des machines pour la construction de pneus (71% du chiffre d’affaires de la filiale), des technologies pour réduire le niveau de déchets et de consommation d'énergie ou encore des solutions d’inspection des médicaments.

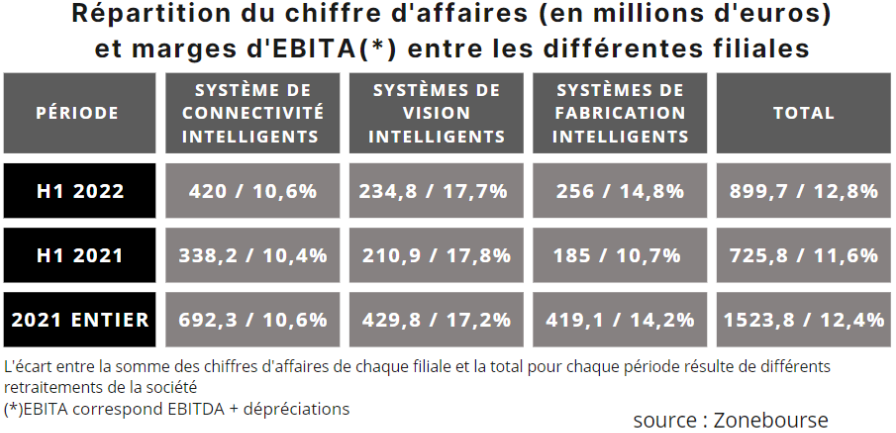

L’entreprise, qui se présente, comme il se doit, comme un acteur très engagé dans la transition énergétique, a des objectifs élevés, à la fois financiers et extra-financiers. Elle a vu son chiffre d’affaires progresser de 24%, à 900 millions d’euros au premier semestre 2022, contre 725,8 millions d’euros un an plus tôt. Malgré les difficultés rencontrées à cause des incertitudes géopolitiques, les blocages en Chine et les pénuries de composants, le groupe voit loin et est très ambitieux avec son plan stratégique à horizon 2025. Il prévoit un chiffre d’affaires supérieur à 2 milliards d’euros à cet horizon contre 1,5 milliard en 2021. La marge d’EBITA est visée à plus de 17%, contre 12,4% à l’heure actuelle. Pour ce faire, TKH mise sur une fourchette d’acquisitions comprise entre 100 et 150 millions d’euros, mais aussi sur une croissance interne de plus de 300 millions d’euros. Enfin, l’innovation contribuera à 200 millions de chiffre d’affaires additionnel pour répondre aux besoins nouveaux des marchés identifiés.

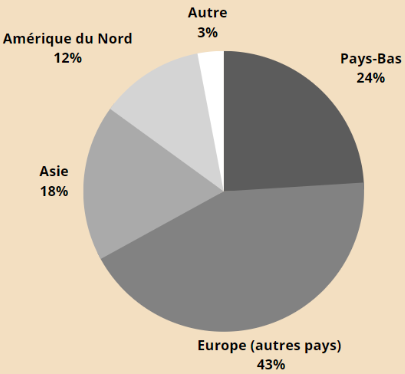

Répartition géographique du chiffre d’affaires de TKH Group en 2022

Le groupe a aussi des ambitions extra-financières. L’objectif de neutralité carbone est prévu pour 2030 (pour les scopes 1 et 2 uniquement; les scopes 3 regroupant les émissions de gaz à effet de serre indirectes, induites tout au long du cycle de vie du produit, c'est-à-dire à son utilisation). TKH group est l’une des rares entreprises de cette taille (capitalisation boursière de 1,5 milliard d’euros) à publier un rapport de durabilité. Un point positif.

Les technologies de TKH répondent aux besoins d’automatisation, de digitalisation, de la transition énergétique et d’amélioration de la sécurité. Avec une forte diversification, à la fois par activité et par zone géographique, le groupe a réussi à adopter un savoir-faire et une forte autonomie sur la conception des produits puisque les logiciels sont développés en interne. Compte tenu de ces éléments, la valorisation paraît attractive avec un PER de 12,5 estimé pour 2022.

Points forts :

- Perspectives de croissance à horizon du plan stratégique 2025 en lien avec les fondamentaux

- Des solutions à domination technologique sur des marchés cycliques.

- Une valorisation plutôt douce

Points faibles :

- La société n’est leader sur aucun de ses marchés cibles

- Des synergies limitées entre les différentes branches

Fugro : Tout ce qu’il faut savoir sur les géodonnées

L’analyse des sols est une étape essentielle, que ce soit pour un projet de construction d'infrastructures, pour connaître la capacité d’un nouveau forage ou pour étudier la faisabilité d’un projet d’énergie renouvelable offshore. Fugro est le numéro un mondial des géodonnées. L’entreprise acquiert et analyse des données afin d’orienter les choix de ses clients, qui vont des sociétés du secteur de l’énergie aux gouvernements, en passant par des prestataires tiers.

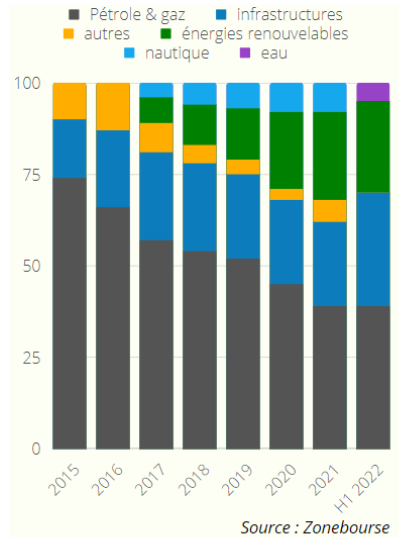

Les revenus de Fugro proviennent encore à 39% des énergies pétrolières et gazières, qui n’ont pas une très bonne presse dans un monde qui cherche à se décarboner. Mais cette part tend à se réduire au fil des années : en 2015 elle était de 74%. L’entreprise se focalise désormais sur la croissance des revenus issus des énergies renouvelables qui sont passés de 7% à 25% des revenus globaux entre 2017 et 2021.

Répartition du chiffre d’affaires par secteur d'activité

Avec l’accroissement de la population (deux milliards de personnes supplémentaires sur terre d’ici 2050), les besoins en infrastructures vont aller crescendo, et les études de sol aussi. Le marché des infrastructures terrestres devrait ainsi progresser de 17% d’ici 2024 pour atteindre 780 milliards d’euros. Un taux de croissance que les infrastructures offshore devraient aussi atteindre, même si ce marché est un peu plus étroit (148 milliards d’euros pour les infrastructures offshore malgré tout).

Fugro et ses 9000 salariés est présent dans le monde entier. L’entreprise profite pleinement de sa place de numéro un mondial avec des chiffres en forte croissance. Au premier semestre 2022, le chiffre d’affaires s’élève à 833 millions d’euros, contre 673,3 millions d’euros un an plus tôt (+23,7%). La profitabilité est elle aussi en hausse : de 2,5% au premier semestre 2021, la marge d’EBIT est passée à 4,6% au premier semestre 2022.

La visibilité est assez bonne sur le prochain exercice : le carnet de commande pour les 12 prochains mois est en hausse de 21,7%, à 1,1 milliard d’euros. Confiante dans ses perspectives, la société a confirmé ses objectifs à moyen terme, une marge d’EBIT comprise entre 8% et 12%, pour 2023-2024, soit un quasi doublement de la profitabilité actuelle. Pour soutenir sa forte croissance, l’entreprise prévoit aussi des dépenses d’investissements estimées à 110 millions d’euros rien que pour l’année 2022.

La marge d’EBIT n’est cependant pas équitable entre toutes les régions où le groupe est implanté. Elle se révèle très bonne pour la zone Europe-Afrique, à 7,5% au premier semestre 2022, tandis qu’elle est négative dans la zone des Amériques (-0,4%). Cependant, le groupe a profité dans cette région de la forte croissance des contrats d’éoliens offshore, avec une progression des revenus de 30% sur le premier semestre de l’année, à 216,6 millions d’euros. Enfin, pour la région du Moyen-Orient et de l’Inde, où la marge d’EBIT peine à décoller, à 0,8% au premier semestre. Le groupe se sent confiant dans sa capacité à être plus profitable. La faible marge est due à de mauvaises conditions météorologiques exceptionnelles.

Le chiffre d’affaires de Fugro a tendance à stagner depuis plusieurs exercices : il est estimé à 1,79 milliards d’euros pour 2022, soit le même niveau qu’en 2016. Pour autant, le groupe, qui ne chiffre pas ses prévisions de chiffre d’affaires, a beaucoup travaillé sur l’amélioration de sa marge d’exploitation. En 2018, elle était à 0,8% et devrait atteindre 6,3% sur l’ensemble de l’année 2022.

Points forts :

- Position de numéro un mondial sur un marché qui redevient dynamique.

- Bonne amélioration de la marge et prévisions intéressantes à horizon 2023-2024.

- L'essor des énergies renouvelables dans les nouveaux contrats depuis 2017.

Points faibles :

- Marge négative pour la zone Amérique, deuxième région du groupe

- Faible croissance des revenus.

- Le pétrole et le gaz, bien qu’en forte diminution, restent le premier segment d’activité de l’entreprise.

- Un marché très cyclique, qui a connu d’importants trous d’air par le passé.