Incroyable mais vrai, nous aurions pu convoquer Nestlé dans notre rubrique de losers "Fallait pas l'inviter". En cause, des performances boursières récentes très éloignées des standards du groupe. Le titre perd -8% sur 6 mois, -15% sur un an et -11% sur trois ans. Il est tout juste à l'équilibre sur 5 ans. Le parcours est à nuancer avec les dividendes, qui offrent un rendement moyen de 3% par an depuis une dizaine d'années. Mais on est loin des performances du marché. Bref, le géant de Vevey n'a pas enchanté ses actionnaires sur la période récente.

Vevey vous montrer que Nestlé est une grande entreprise (pardon)

Comment expliquer la désaffection du marché, alors que les performances financières de la société restent honorables ? Commençons par lister les atouts évidents de Nestlé :

- Une organisation bien huilée. Ça paraît un peu idiot, mais il faut le rappeler quand même. Le groupe suisse a une longue histoire, des process de pointe et une expérience maximale dans le secteur exigeant et international des biens de consommation.

- Une rentabilité élevée et une bonne visibilité sur les performances futures.

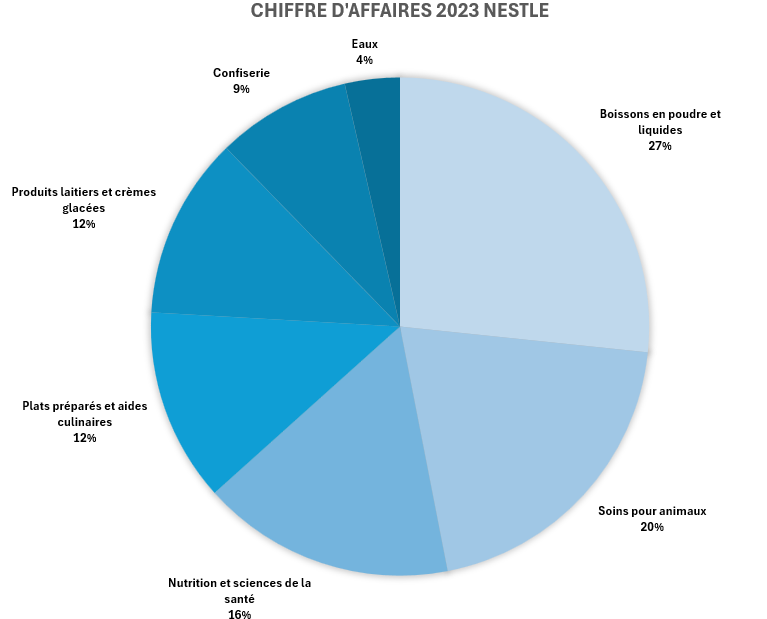

- Des marques fortes. Nestlé peut s'appuyer sur la forte notoriété de ses marques (Nespresso, Purina, Perrier, San Pellegrino, Nidal, KitKat...), ce qui les rend peu sensibles aux similaires développés sous marque de distributeur. De surcroît, une partie du portefeuille bénéficie d'une image premium, notamment dans les aliments pour animaux et les laits infantiles. Les analystes estiment qu'un tiers de l'activité entre dans les gammes supérieures, qui offrent un meilleur pouvoir sur les prix et une différenciation plus prononcée.

- Le management n'a pas hésité à faire tourner le portefeuille par le passé, pour se séparer des activités les moins rentables, même si la société est confrontée à une inévitable l'inertie liée à sa taille.

- Le label suisse, qui renforce l'image de solidité et de fiabilité de l'entreprise, qui entre dans la catégorie dite des "placements de bon père de famille".

- Nestlé détient encore 20% de L'Oréal, qui valent actuellement environ 51 Mds€. L'avenir de cette participation fait l'objet de rumeurs récurrentes, même si le sujet n'est pas vraiment revenu sur la table depuis la dernière cession opérée par le Suisse en 2021. C'est en tout cas une manne d'envergure pour se désendetter, racheter des actions, procéder à une acquisition… voire continuer à profiter de la hausse de l'action du Français.

Ces atouts sont considérables. Nestlé n'a pas à proprement parler ce que les américains appellent un "MOAT", c’est-à-dire une position imprenable, mais le groupe dispose des qualités qui rendent ses performances pérennes.

Alors quoi ? (What else ?)

Malgré tout, quelque chose ne fonctionne pas actuellement. "Nestlé n'est pas une entreprise plus mauvaise qu'il y a deux ans", soulignait récemment l'analyste Bruno Monteyne, en charge du dossier chez Bernstein. Non, le problème, c'est qu'une partie du marché pense que les meilleures années de Nestlé sont derrière et pas devant. Cette narration a été renforcée par une accumulation de déboires ces deux dernières années, qui ont fortement écorné l'image du groupe. Le scandale Buitoni, fort mal géré par exemple. L'affaire des eaux minérales trafiquées, plus récemment. Sans oublier l'accroissement de la dette et le renforcement du rachat d'actions pile au moment où les taux montent et où la génération de liquidités se détériore, ajoute Monteyne sur un plan plus financier. Parmi les autres petits tracas identifiés par l'analyste, figurent le départ du directeur financier et le désamour des investisseurs pour les produits de base en Europe. Ça commence à faire pas mal de vents contraires. Les vétérans de la finance savent bien que ce genre d'empilage signifie souvent qu'il y a moins de rigueur qu'avant dans la maison.

"Gardez à l'esprit que la principale chose qui a changé est l'image, et non la substance d'une société alimentaire bien diversifiée et bien gérée ayant accès aux catégories de produits alimentaires de la meilleure qualité : café, aliments pour animaux de compagnie, confiserie haut de gamme", ajoute Bruno Monteyne, qui n'achète pas pour autant la baisse parce qu'il attend de voir si le management est capable de délivrer les performances attendues pendant une période probatoire. "En dessous de 90 CHF, l'appréciation de la valorisation l'emporterait sur ces inquiétudes", soulignait-il toutefois à la fin du mois de février. Nestlé cote actuellement 94,30 CHF, après avoir signé un plancher de trois ans à 91,01 CHF en mars.

Maurice a encore bouffé tous les ChocoSui's

Il y a une autre source d'inquiétude un peu diffuse pour le moment, mais qui est venue s'ajouter à la pile des contrariétés : quel sera l'impact des traitements anti-obésité du type de ceux développés par Novo Nordisk et Eli Lilly sur le portefeuille de Nestlé ? Le groupe fait régulièrement l'objet d'attaques sur ses produits, parce qu'ils sont sucrés ou gras (chocolats, plats préparés…), ou peu compatibles avec les aspirations de l'époque (eaux minérales, dosettes café, emballages plastique…). L'irruption des médicaments anti-obésité a soulevé de nouvelles interrogations, qui concernent tout le secteur. La mère de toutes les questions n'a pas encore été formellement tranchée : est-ce que les gens vont manger autant ou davantage parce qu'ils pourront maigrir ou contrôler leur faim plus facilement, ou bien leur consommation va-t-elle baisser ? L'hypothèse dominante, compte tenu du mécanisme d'action des traitements agonistes du GLP-1, est qu'un effet négatif sur la consommation est probable, même s'il sera dilué dans le temps.

En attendant, les investisseurs ont choisi d'adopter un comportement prudent en préférant les vendeurs de lessive aux vendeurs de confiseries dans la grande famille des biens de consommation, ce qui a ajouté à la peine de Nestlé. Comme souligné plus haut, le retournement boursier de Nestlé est davantage lié à la narration qu'aux performances financières. Mais la fiabilité des performances financières est une brique de l'amélioration de la narration : c'est donc ce que les investisseurs doivent surveiller en priorité. De façon subsidiaire, Nestlé a aussi quelques cartouches en réserve (recentrage, participations dans L'Oréal), s'il fallait renforcer la sémantique du retournement.