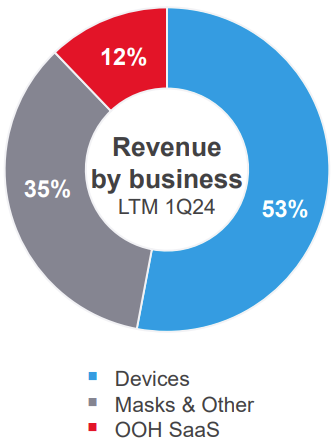

L’américain est actif dans les technologies du sommeil. La société conçoit et vend des appareils destinés aux personnes souffrant d’apnée du sommeil, de broncho-pneumopathie - une maladie pulmonaire courante qui réduit le flux d’air et crée des problèmes respiratoires - et d’autres maladies chroniques. La gamme inclut aussi des masques, des produits de diagnostic comme des enregistreurs de sommeil et des accessoires. Enfin, des logiciels sous forme d’abonnements (SaaS) sont commercialisés. Il s’agit principalement de produits extrahospitaliers à destination des professionnels et des soignants. Cela correspond par exemple de la solution Healthcare First qui est un logiciel pour permettre de retrouver les dossiers médicaux des patients sous forme électronique et de MatrixCare Solutions destiné à améliorer l’efficacité des activités dans les résidences de personnes âgées.

Au coeur d’un marché colossal

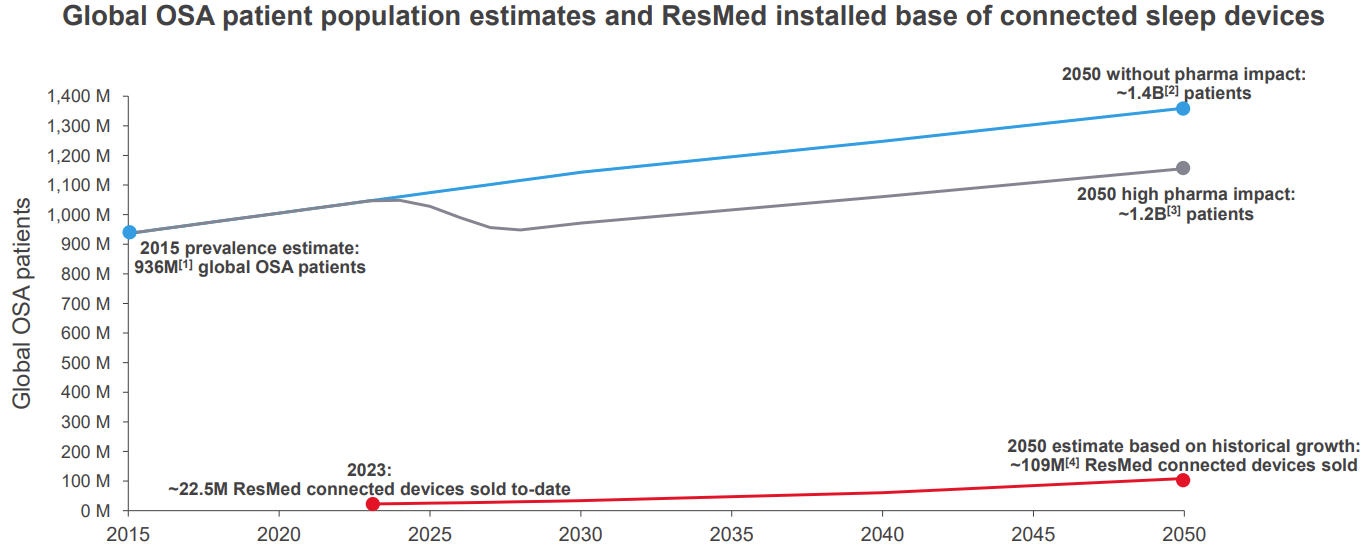

Resmed opère sur un marché gigantesque. Une étude de Lancet Respiratory Medicine de 2019 révèle que dans le monde, 936 millions de personnes souffrent d’apnée obstructive du sommeil dont 45% présentent une forme modérée à sévère. Le problème est d’autant plus sérieux que plusieurs études ont révélé qu’une forte corrélation existe entre l’apnée du sommeil et un certain nombre de maladies cardiovasculaires. La tendance vers une meilleure compréhension du rôle du traitement de l’apnée du sommeil et des soins respiratoires ne fait que s’étendre. Les technologies numériques, comme les machines de Resmed, sont de précieux outils pour améliorer la qualité de vie des patients à domicile, en toute autonomie.

L’évolution à long terme du nombre de patients qui pourraient avoir besoin d’appareils respiratoires (source : ResMed)

Un groupe diversifié

Resmed a diversifié ses activités pour élargir ses possibilités de revenus. Par conséquent, il cible aussi les pathologies respiratoires comme l’asthme, divers syndromes respiratoires et des maladies neuromusculaires. Également, la percée dans les logiciels permet à Resmed de se positionner sur un marché qui reste encore assez dispersé - aucun acteur ne le domine véritablement - mais dont les besoins sont grandissants. L’environnement des soins extrahospitaliers et à domicile est encore assez délaissé en termes de technologies.

Les appareils respiratoires vont devoir se refaire une image

Resmed figure parmi les principaux acteurs cotés du secteur. Parmi les autres, on trouve notamment Philips et le néo zélandais Fisher & Paykel Healthcare Corporation. Le néerlandais Philips n’a pas bonne mine. La société fait face à une grande polémique après avoir lancé un rappel massif de ses appareils respiratoires pour l’apnée à cause d’une mousse insonorisante contenue dans les appareils. Elle est suspectée de dégager des particules potentiellement cancérigènes. Plus de 200 personnes ont porté plainte. Certes, cela fait l’affaire des concurrents dans le sens ou si la réputation d’un acteur devient vacillante, il y a plus de chance de voir les clients se reporter vers les autres marques. Mais cela peut aussi mener à une défiance générale de la part des consommateurs et des prescripteurs vis-à-vis de ces solutions. D’autant que Resmed n’est pas exempt de tout reproche. Tout récemment, Resmed et Dräger - un fabricant allemand de dispositifs médicaux - ont tenu à informer l’Agence de sécurité du médicament de risques d’interférences entre les masques qui contiennent des aimants et des dispositifs médicaux implantés. Ces interférences peuvent entraîner un dysfonctionnement des appareils. Le problème est évidemment moins dramatique que celui de Philips mais le risque réputationnel n’est pas à négliger. Pour l’heure, Resmed devrait être en mesure de gagner des parts de marché au détriment de son concurrent européen.

Des chiffres impressionnants

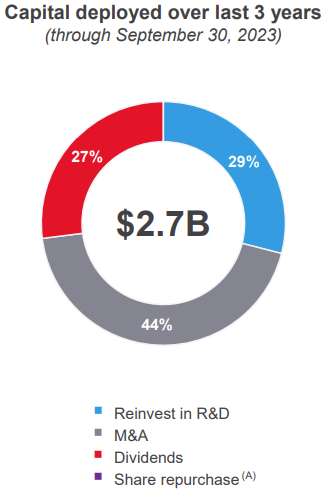

Resmed figure aisément parmi les entreprises de croissance et de qualité. Les revenus ont été multipliés par 3 en 10 ans. La rentabilité est élevée et se rapproche rapidement des 30%. La création de valeur est au rendez-vous. Le bénéfice par action ne cesse de grimper et la génération de flux de trésorerie disponible est satisfaisante. La dette n’est pas un problème et Resmed maîtrise très bien sa structure de coûts malgré des frais de R&D relativement importants (7% du chiffre d’affaires). Le capital est très bien réparti entre les réinvestissements, les acquisitions et les retours aux actionnaires. Enfin, on apprécie que le management détienne une partie du capital, signe que les intérêts des investisseurs et de la direction sont alignés.

Pour autant, le cours du titre recule de 45% depuis ses plus hauts de 2021. Les ratios de valorisation sont inférieurs à l’historique du groupe. En témoigne le PER qui s’élève à moins de 25 fois cette année contre une moyenne de 39 fois sur les 10 dernières années. Resmed fait parti de ces valeurs qui ont vu leur cours s’envoler durant le Covid. Une phase de normalisation s’en est suivi avant que l’affaire Philips ne vienne jeter un coup de froid sur le secteur. Plus récemment, en août dernier, les résultats annuels étaient légèrement moins bons que prévus. Pour autant, l’avenir est prometteur. La société devrait pouvoir être en mesure de tenir son rythme de croissance de la dernière décennie et d'améliorer ses marges.