Les acteurs de l'hydrogène ont levé des sommes considérables ces dernières années, en profitant de l'engouement pour les énergies décarbonées du futur. Les pouvoirs publics ont largement subventionné les acteurs naissants, notamment en Europe où l'exécutif a fait de la mobilité par l'hydrogène une grande cause communautaire. Les fonds de capital-risque ont suivi, pendant que certaines entreprises ont choisi le chemin de la cotation en bourse. C'est là que les choses se sont gâtées.

Le propos du jour n'est pas d'analyser le potentiel boursier des acteurs de l'hydrogène en utilisant le DCF ou une autre méthode traditionnelle, mais de mettre en lumière deux enseignements qui nous semblent instructifs pour l'investisseur, qu'il soit débutant ou plus expérimenté. Les puristes vont trouver que nous grossissons un peu le trait en mettant dans le même panier les fournisseurs de piles à combustibles, ceux qui proposent des stations de recharge et ceux qui sont spécialisés dans les électrolyseurs. Mais la démonstration vaut pour tout le monde. Le premier enseignement est que les secteurs en devenir ne sont pas à mettre entre toutes les mains. Le second est que la narration qui entoure les entreprises concernées ne doit pas faire perdre de vue l'essentiel : investir est une affaire de fondamentaux.

Un parcours hydro-gênant

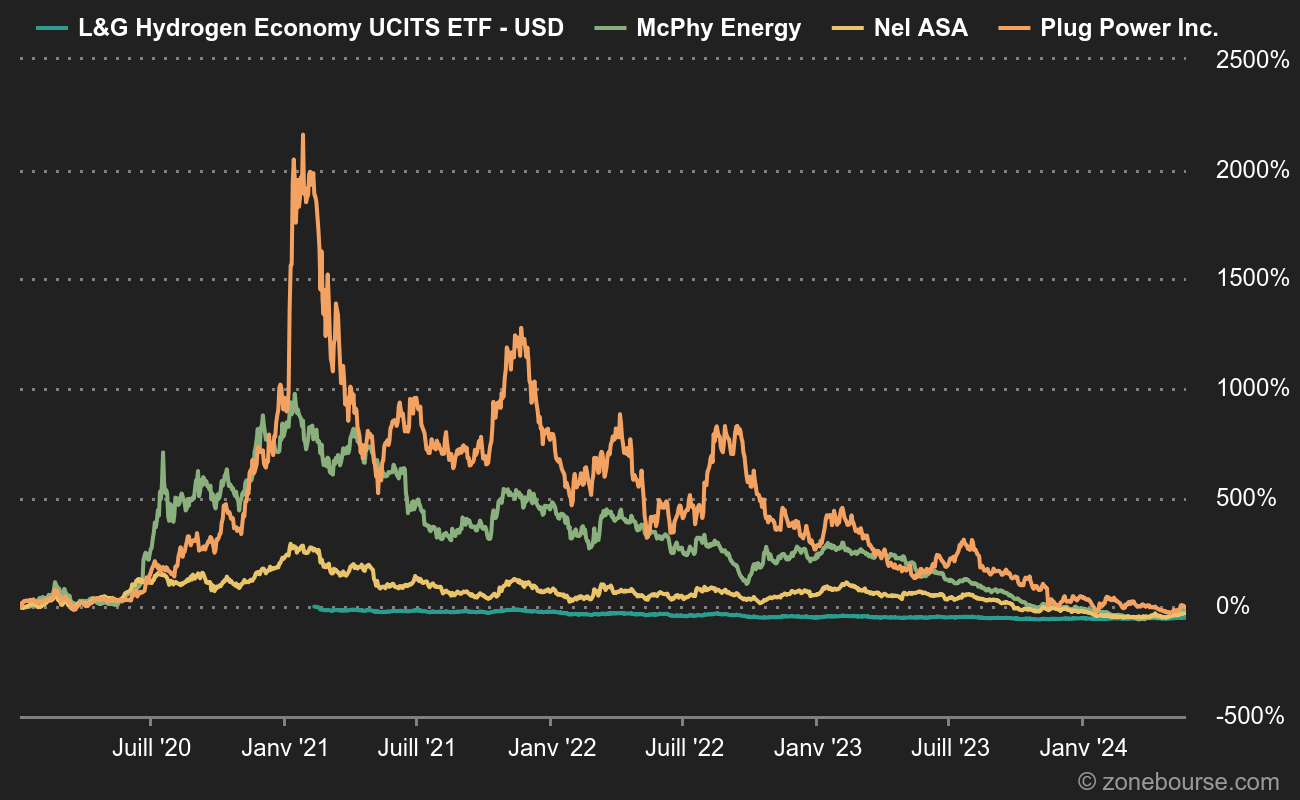

En bourse, l'hydrogène est devenu furieusement à la mode en 2020. L'hydrogène dédié à la mobilité et aux nouveaux usages, devrait-on préciser, parce que l'utilisation industrielle n'a pas attendu le XXIe siècle pour se développer. Pour l'illustrer, voici les graphiques de la jeune pousse française McPhy, du norvégien Nel ASA et de l'américain Plug Power, trois représentants prometteurs de la spécialité. Nous avons ajouté l'ETF L&G Hydrogen UCITS, lancé au plus fort de la hype hydrogène. Pas fameux après le début de l'année 2021.

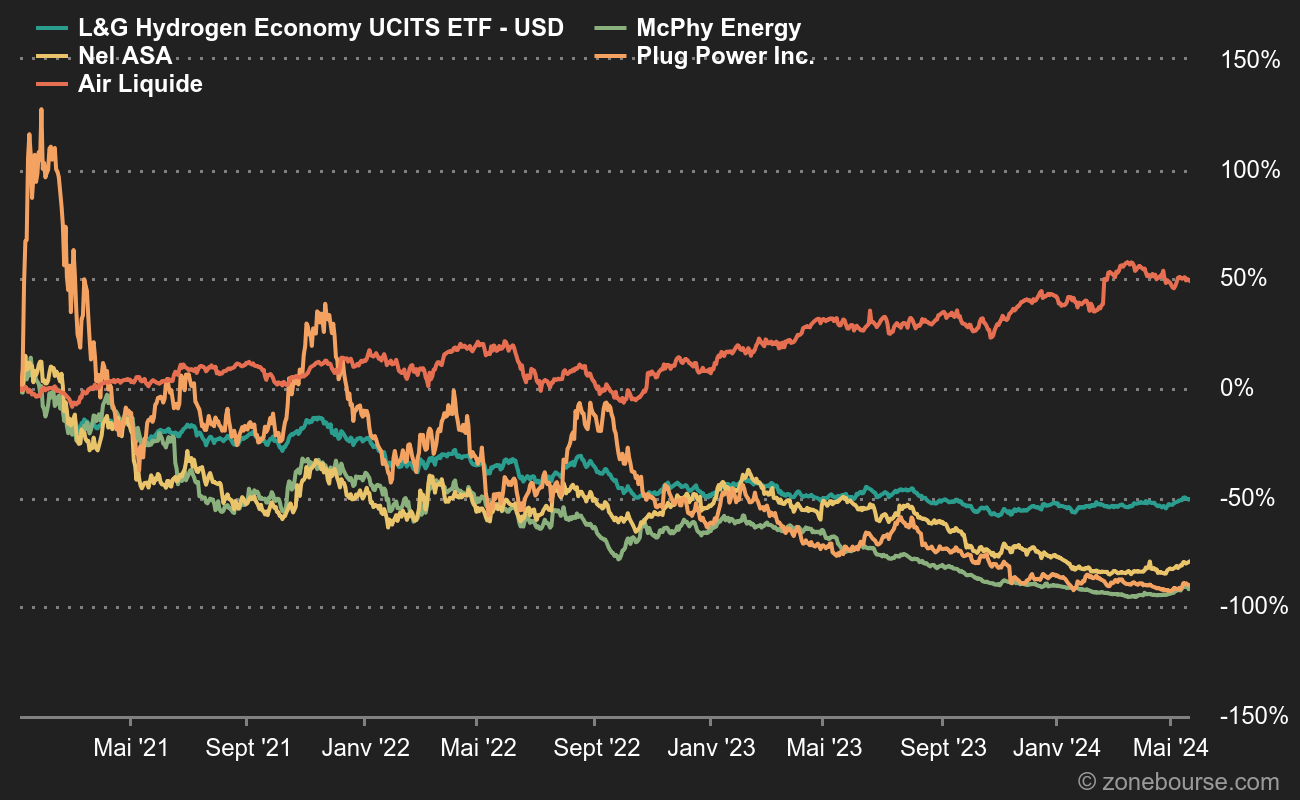

Il faut quand même souligner que les ETF Hydrogène contiennent aussi quelques géants pépères qui ne sont pas mono-exposés, comme Air Liquide ou Linde, ce qui atténue un peu la peine générale (un peu seulement). D'ailleurs, si l'on fait un focus sur les trois dernières années et qu'on ajoute Air Liquide (sans dividende), on voit plus clairement qui évolue dans quelle catégorie.

A quoi ça sert ?

L'âge d'or des jeunes pousses de l'hydrogène a coïncidé avec un narration bien sentie, qui laissait penser que la révolution était en marche. C'est peut-être le cas, mais il y a méprise sur le timing. Les entreprises cotées n'ont cessé de lancer des projets pilotes, d'annoncer des contrats d'installation prometteurs et d'accrocher de belles subventions. C'est parfait pour la R&D et l'accélération de la technologie. Mais la réalité, c'est que ces acteurs vont vite pendant que le reste ne suit pas tellement.

Prenons l'exemple de la mobilité. Une station de recharge hydrogène c'est bien joli. L'Europe en comptait 168 à la fin de l'année 2023, selon les données compilées par Hydrogen Insight. Pas mal. Mais combien de véhicules hydrogène ont-ils été vendus en Europe en 2023 ? 750, selon la même source. Ce chiffre est à mettre en face des 10,5 millions de véhicules immatriculés en 2023 dans l'UE, dont 47% électriques, hybrides ou hybrides rechargeables. Par comparaison, les marchés asiatique et nord-américain du véhicule hydrogène sont un peu plus développés, mais restent cantonnés à la portion congrue (3000 immatriculations en 2023 aux USA, toutes en Californie). Il y a donc un énorme décalage entre le déploiement des stations hydrogène et leur utilité, donc avec leur rentabilité potentielle. Un décalage que l'on retrouve entre la façon dont le marché a perçu les jeunes pousses et la réalité.

Premier enseignement donc, investir dans un tel secteur est extrêmement risqué et constitue un pari sur l'avenir avec un aléa majeur. L'investisseur se croit confronté au monde de l'industrie, alors qu'il a mis les pieds dans un environnement semblable à celui des biotechnologies : une activité non-rentable, qui nécessitera de multiples levées de fonds avec une réussite incertaine et éloignée dans le temps.

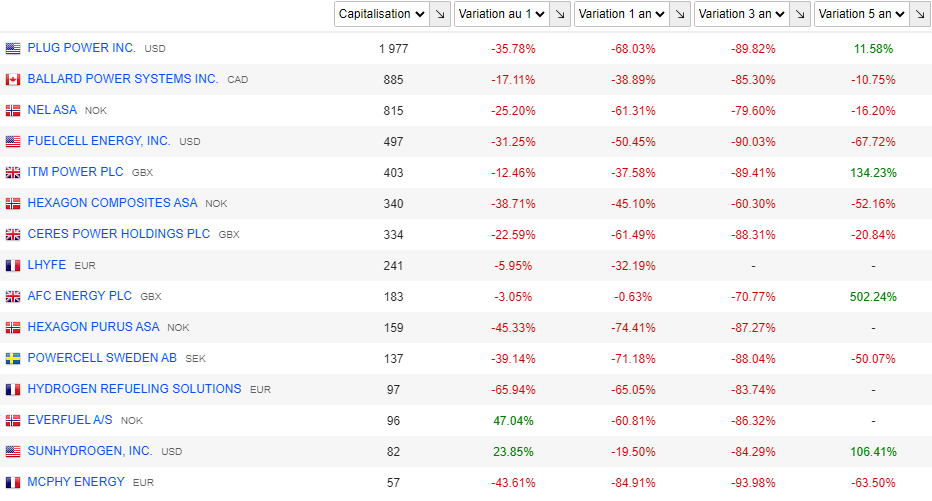

Ce qui m'amène au second problème, qui est d'ailleurs la conséquence du premier. Ces entreprises ne sont pas valorisables facilement parce qu'elles ne réalisent pas de profits et n'en réaliseront pas avant un bon moment. On peut bien sûr tirer des plans sur la comète, mais le succès financier de ces sociétés est soumis à d'importants aléas, sur lesquels elles n'ont pas beaucoup de prise. Il faut ajouter à cela que les agences de communication et les intermédiaires financiers qui les portent ont tendance à présenter le scénario ciel bleu, notamment lors des introductions en bourse. Voici les performances de quelques entreprises du secteur, classées par capitalisation, sur différents pas de temps.

Globalement, c'est la catastrophe. Nous avons écarté les acteurs pluridisciplinaires de grande taille ainsi que des entreprises spécialisées qui ne réalisent qu'une partie modeste de leur activité dans l'hydrogène, comme Johnson Matthey ou Bloom Energy. Aucune des 15 entreprises qui figurent dans la liste n'est rentable, et nombreuses sont celles qui mettront du temps avant de l'être, si elles parviennent à trouver un modèle économique. Personne n'a envie qu'elles échouent, mais il faut se rendre à l'évidence : ces valeurs sont pour la plupart beaucoup trop risquées, surtout pour les investisseurs particuliers.

"Fallait pas l'inviter" identifie des entreprises ou des secteurs qui traversent une passe compliquée en bourse. Sait-on jamais, ils pourraient s'en remettre ! Les derniers articles de la rubrique :