Biographie

Né en 1953, Terrence Smith a grandi dans l'est de Londres, où il a fréquenté la Stratford Grammar School, avant d'étudier l'histoire à l'University College Cardiff en 1974, où il a obtenu un premier prix. Il a refusé une proposition de bourse de recherche pour poursuivre une carrière dans les affaires.

Il a connu alors un début de carrière classique dans les banques de la City (Londres) - Barclays et UBS - où il a appris le métier d'analyste d'actions.

En 1990, une série de sociétés du FTSE 100 ont fait faillite. Les clients de M. Smith, alors responsable de la recherche sur les entreprises britanniques chez UBS, voulaient savoir pourquoi ces sociétés avaient fait faillite alors qu'elles affichaient des bénéfices apparemment sains. En réponse, M. Smith a rédigé une circulaire à l'intention des analystes, montrant que ces sociétés s'étaient débattues avec leur flux de trésorerie plutôt qu'avec leur rentabilité et, dans certains cas, avaient utilisé des techniques comptables délibérément trompeuses.

L'article de Smith, examinant 12 de ces techniques, a été bien accueilli et a donné lieu à un contrat de publication avec Random House. Le livre Accounting for Growth fut alors publié. UBS demanda à Smith de retirer ce livre de la vente, ce que Smith et Random House ont refusé de faire. Terry Smith fut alors licencié d'UBS.

La controverse a contribué à propulser le livre en tête des best-sellers - plus de 100 000 exemplaires vendus - et à donner à Terry Smith une solide réputation de gestionnaire.

En 2010, M. Smith a fondé Fundsmith, une société de gestion de fonds basée à Londres. En août 2023, cette société de gestion d'actifs, qui connaît un succès retentissant, gère plus de 35 milliards de livres sterling.

Sa philosophie d'investissement

La philosophie d'investissement de Terry Smith est très proche de celle de l'Oracle d'Omaha, d'où son surnom de "Warren Buffett anglais". Elle pourrait se résumer en trois points : acheter des entreprises de qualité, ne pas les surpayer puis ne rien faire. Terry Smith a en effet une vision à long terme de l'investissement. Il souhaite acheter et conserver de longue année ses positions, du moins tant que sa thèse d'investissement n'est pas remise en question.

Terry Smith cherche à acquérir des entreprises :

- de haute qualité capables de maintenir un retour sur investissement élevé sur les capitaux d'exploitation employés ;

- dont les avantages compétitifs sont difficiles à reproduire ;

- qui n'ont pas besoin d'un effet de levier important pour générer des rendements ;

- ayant un degré élevé de certitude de croissance grâce au réinvestissement de leurs flux de trésorerie à des taux de rendement élevés ;

- résilientes au changement, notamment à l’innovation technologique ;

- et dont la valorisation est considérée comme attractive.

Le gérant de Fundsmith applique également quelques principes clés (des no-rules) qu'il s'impose pour tenir sa philosophie et maximiser ses performances :

- Pas de frais de surperformance ;

- Pas de frais d'entrée ;

- Des investissements relevant du bon sens ;

- Pas d'effet de levier ou de produits dérivés ;

- Pas de ventes à découvert ;

- Pas de market timing ;

- Ne pas suivre les indices ;

- Pas de trading ;

- Pas de hedging.

M. Smith utilise fréquemment l'analogie du Tour de France pour expliquer sa philosophie d'investissement à long terme. Il affirme qu'il est inutile de chercher un gestionnaire de fonds capable d'obtenir de bons résultats dans toutes les conditions de marché, les comparant aux cyclistes du Tour de France, qui "n'a jamais été remporté par un coureur ayant gagné toutes les étapes, et ne le sera jamais". Comme le Tour de France, l'investissement est un test d'endurance, et le gagnant sera l'investisseur qui trouvera une bonne stratégie ou un bon fonds et s'y tiendra".

Ses performances

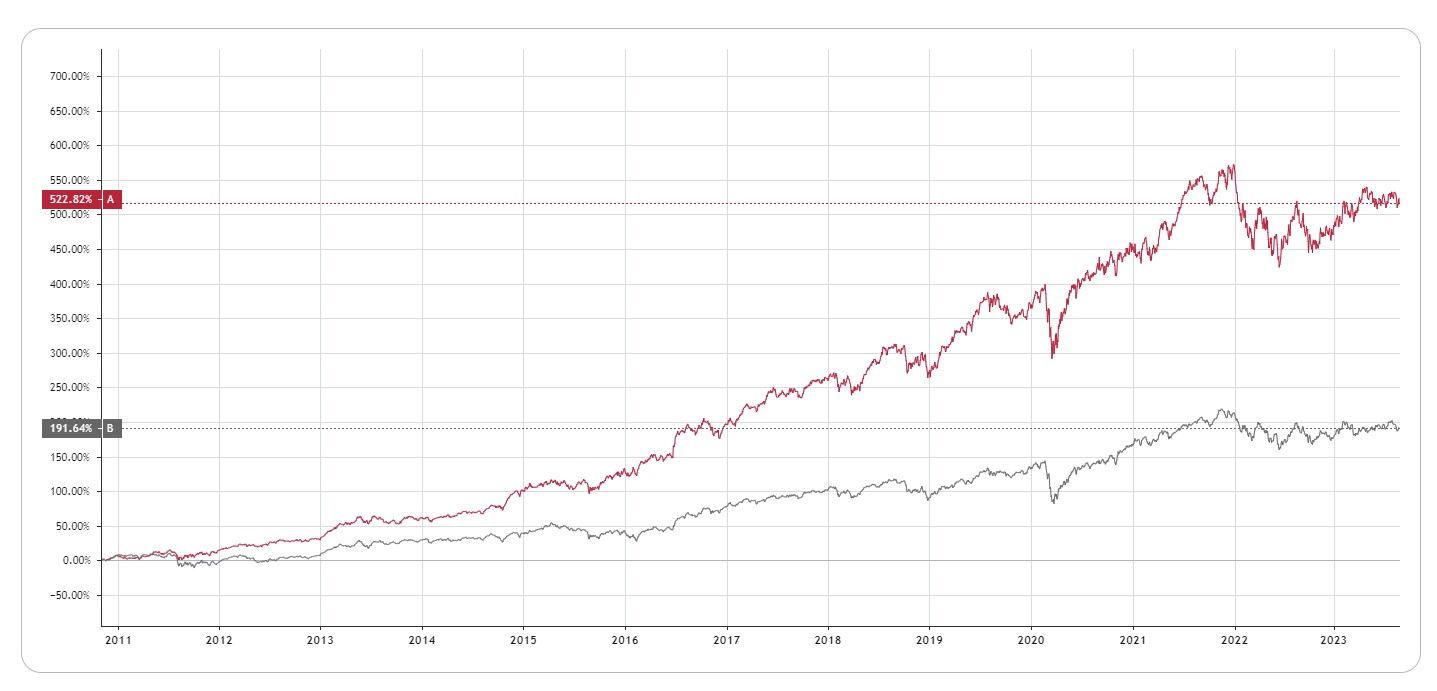

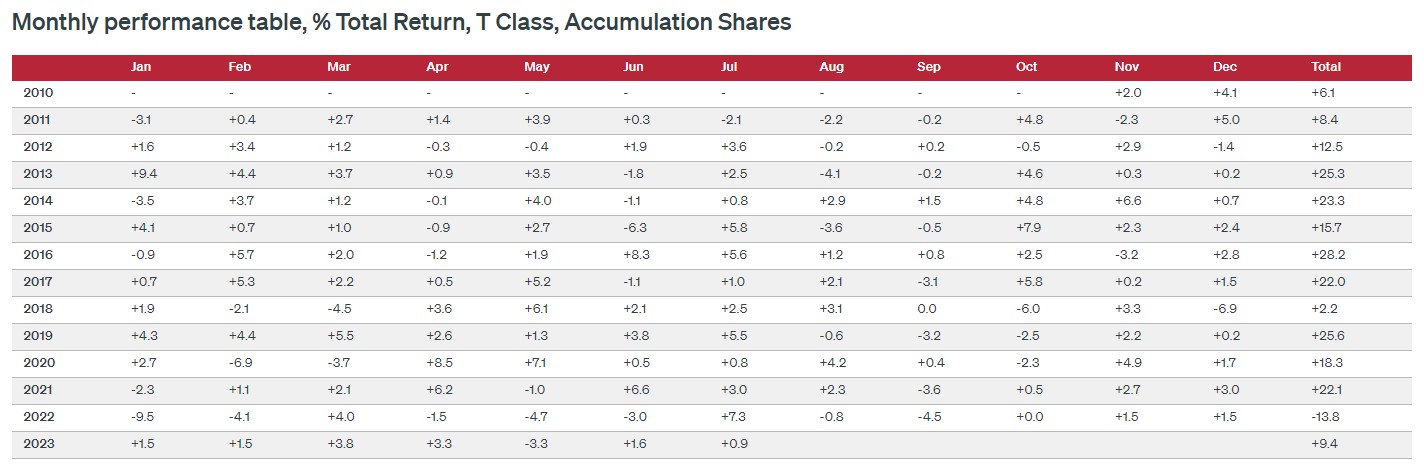

Depuis sa création le 3 novembre 2010 jusqu'au 25/08/2023, le fonds Fundsmith Equity Fund T Acc (en GBP) a généré une performance totale de +522% contre seulement +191% pour son indice de référence. Cela donne un rendement bien supérieur à celui du marché avec un CAGR de 15,6% pour le fonds contre 9% pour son benchmark.

Source : Fundsmith

Source : Fundsmith

Son portefeuille

Fidèle à sa philosophie d'investissement, son portefeuille est composé d'entreprises qualitatives, souvent leaders sur leur marché, possédant des douves (moat) importantes, à l'image de Microsoft, L'Oréal, Novo Nordisk, LVMH, Meta Platforms, Stryker, Idexx Laboratories, Visa, McCormick, Philip Morris, etc.

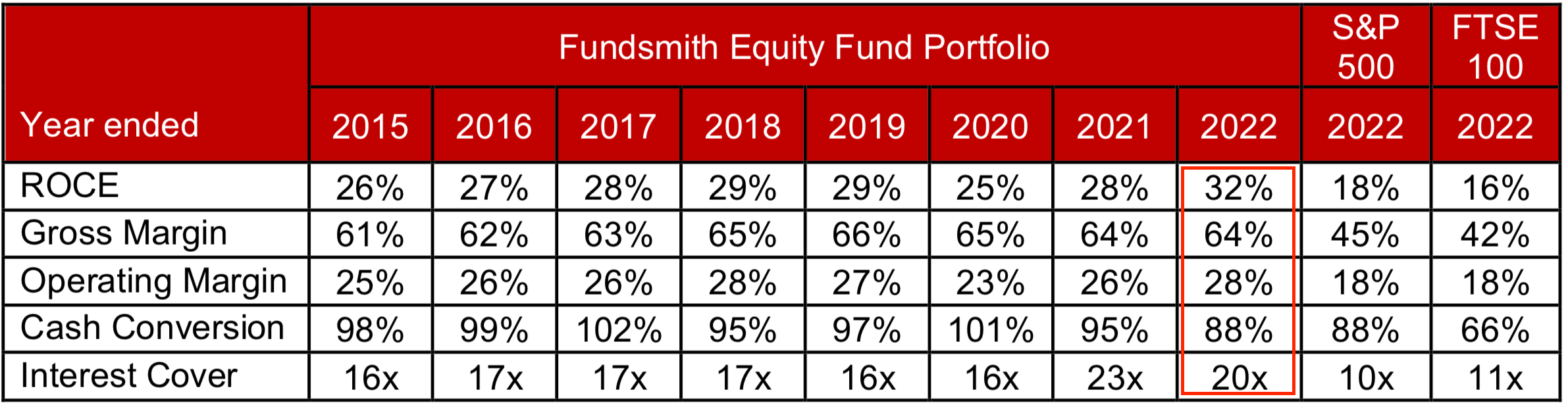

Terry Smith suit de près certaines données fondamentales pour sélectionner et suivre ses positions. Il utilise notamment le ROCE (Return On Capital Employed), la marge brute et la marge opérationnelle (= marge EBIT) ainsi que l'Interest Coverage Ratio (EBIT/Interest expense), soit des ratios de rentabilité, de profitabilité et de solvabilité. Il utilise bien évidemment d'autres données mais ces cinq là nous donnent une bonne idée des entreprises qui pourraient l'intéresser à l'avenir.

Pour comprendre les ratios de rentabilité : "Tout savoir sur le rendement du capital"

Ces principales lignes (uniquement celles qui pèsent plus de 1% dans son portefeuille) :

Si l'on en croît la dernière présentation aux investisseurs, la moyenne de son portefeuille a :

- un ROCE > 30%

- une marge brute > 60%

- une marge opérationnelle (EBIT) > 25%

- un cash conversion > 80%

- un interest coverage > 15x

Source : Fundsmith

J'ai donc pris le temps de rechercher des entreprises qui respectent ces cinq critères et les niveaux d'exigences de Terry Smith. Voici 7 entreprises que Terry Smith n'a pas (encore) en portefeuille et qui respectent ces critères. Je ne serai pas surpris de voir au moins une de ces entreprises intégrer prochainement son portefeuille.

En voici quelques-unes :