Mark Leonard est une personne tout à fait fascinante. Il a bâti un empire immense dans le domaine des VMS (qui signifie Vertical Market Software) ces trente dernières années de manière très discrète. Un milliardaire inconnu des magazines people. Vous ne trouverez pas d’interview de lui, à peine quelques photos sur internet et puis c’est tout ! Sa vision de l'entrepreneuriat et son génie dans le domaine des affaires sont cependant accessibles à tous à travers ses lettres annuelles aux actionnaires. De vrais pépites pour tous managers, dirigeants d’entreprises ou investisseurs. Il y détaille ses prises de décisions, sa vision et sa manière d’allouer le capital.

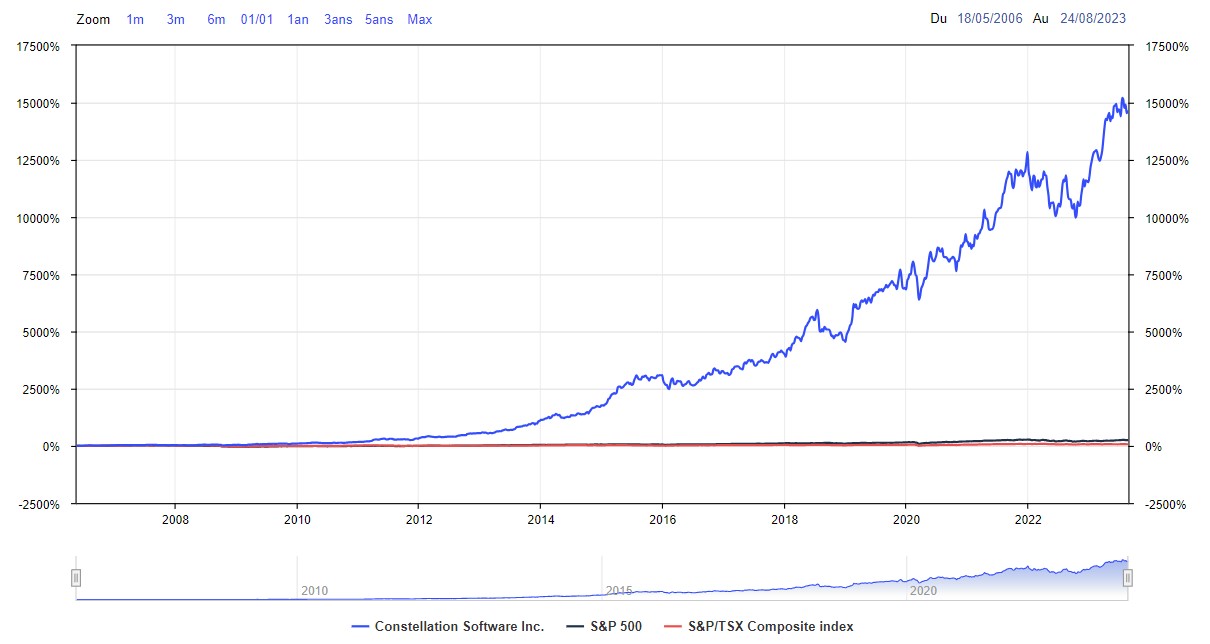

Graphique de cours depuis son IPO :

Source : Zonebourse

Depuis l'introduction en bourse de Constellation Software en 2006, les actions de la société ont été multipliées par plus de 156, soit un rendement annualisé de 35,9% (dividendes réinvestis) depuis sa création. Et les résultats opérationnels ont été tout aussi impressionnants que le cours de bourse. Le retour sur les capitaux propres a toujours été supérieur à 30% par an. Un vrai exemple de réussite entrepreneuriale. Prenons le temps d'étudier ce multibagger.

Variation du cours année par année de 2006 à 2022 :

Source : Zonebourse

Constellation Software, l'autre Berkshire Hathaway

Revenons sur Mark Leonard si vous le voulez bien. Il a lancé l'entreprise en 1995 et l'a introduite en bourse le 18 mai 2006. C'est un personnage mystérieux du fait de son absence dans les médias. D’ailleurs, sur une des seules photos que l’on trouve sur internet, il ressemble à un grand sage comme Gandalf dans le Seigneur des Anneaux ou alors Albus Dumbledore dans les films Harry Potter.

Mark Leonard a commencé dans le domaine du capital-risque et son mentor, Steve Scotchmer, lui a appris l'importance d’agir dans le temps long pour construire une entreprise exceptionnelle.

Certaines entreprises des plus qualitatives qu’il a identifiées étaient basées sur le modèle des logiciels VMS. C’est ce qui l'a inspiré pour aller vers ce marché porteur. Les entreprises de logiciels du marché vertical sont essentiellement un type de service logiciel qui s'applique à une entreprise ou à un créneau spécifique, alors qu'un logiciel horizontal (exemple : Microsoft Excel) peut être appliqué à une grande variété d'entreprises différentes. Au contraire, une solution logicielle de marché vertical est créée et personnalisée spécifiquement pour une industrie. Ces entreprises sont généralement sur des marchés oligopolistiques et les acteurs se partagent la part du lion, tout en affichant des marges plus élevées, une croissance plus élevée, sont asset light et ont des revenus récurrents et stables. Un peu comme le secteur des logiciels dans son ensemble... mais en mieux.

Cependant, Mark voulait se différencier de ses nouveaux concurrents : en fixant des objectifs bien plus ambitieux sur le niveau de qualité qu’il attendait des sociétés VMS qu’il souhaitait acquérir. Il s'est en effet rendu compte que ses concurrents du capital-risque jouaient sur le court terme alors que lui voulait trouver et conserver des décennies durant les meilleures sociétés VMS de la place. Mark Leonard a étudié le parcours de grands investisseurs tels que Warren Buffett et Charlie Munger, et voulait miser sur le long terme, tout comme eux.

Dans ses lettres annuelles (disponibles ici : President’s Letters), Leonard parle de ces entreprises VMS, de la manière dont elles entretiennent des relations clients approfondies et améliorent continuellement leurs produits. Il existe donc un niveau de confiance très élevé avec les clients qu’il est très difficile de reproduire pour les concurrents. Ainsi, même si un concurrent essayait d'entrer sur ces marchés de niche avec un produit similaire à un prix inférieur, cela n'aurait aucun sens que ces clients passent à l'autre société car il n’y a aucune raison de changer de fournisseur quand tout se passe bien et que le budget associé à cette dépense est minime à l’échelle de l’ensemble des coûts. Donc, pour résumer, ces entreprises VMS sont des sociétés de très haute qualité, ont un fort pouvoir de tarification (un pricing power) qui intéressent vraiment Mark Leonard.

Il s'est donc dit qu'il créerait une société holding qui se spécialiserait dans l'acquisition d'entreprises VMS, et c'est ainsi que Constellation est née en 1995. La société holding rachèterait les activités VMS. Ensuite, ces entreprises VMS créeraient des flux de trésorerie pour Constellation. En parallèle, améliorer le fonctionnement de l’entreprise, et donc les bénéfices, afin d’acheter encore plus de nouvelles entreprises VMS. Constellation génère un ROIC élevé en infusant dans ses acquisitions ses meilleures pratiques de l’activité, en apportant tous les services et avantages d’une holding d’échelle supérieure, et en améliorant les produits et en fournissant des produits supplémentaires à vendre à leur base installée.

L‘autre avantage du marché des VMS, c’est le potentiel de plus-values suite à des améliorations en interne de ses petites entreprises. Le retour sur investissement est généralement bien plus élevé qu’avec l’achat de grandes ou de moyennes entreprises. Ces petites sociétés n'intéressent pas la plupart des gestionnaires en capital-risque, qui ne perdent pas de temps avec des sociétés de quelques millions de dollars. Mark Leonard en a profité pour acheter des centaines de sociétés, parfois à moins d’une fois le chiffre d’affaires ou moins de quatre fois le bénéfice net, afin d’améliorer l'efficacité des unités pour ensuite générer des résultats impressionnants.

Leonard a souhaité créer Constellation Software pour être une entreprise qui pourrait être un véhicule de capital permanent pour l'industrie VMS, une entreprise où il n'avait pas forcément de revente de la société acquise. Il se laisse la possibilité de conserver les sociétés tant que les synergies fonctionnent et que les gestionnaires à leur tête y voient un intérêt. C’est en ce sens qu'il fait penser à un Warren Buffett. Il ne spécule pas, il devient propriétaire d’entreprises et partenaires des gestionnaires à la tête de la société. Constellation possède aujourd'hui plus de 600 de ces entreprises VMS, et n'en a vendu que très peu.

Des revenus récurrents et bien diversifiés

Au niveau de la répartition du chiffre d'affaires, environ la moitié des revenus de Constellation proviennent d'agences gouvernementales, ce qui rend leurs revenus d'abonnement encore plus “collants” et moins sujets aux perturbations de leurs concurrents. D'un point de vue géographique, 10% des revenus proviennent du Canada, environ 50% des États-Unis, 30% d'Europe et 10% d'autres pays. Du fait du nombre de clients répartis dans plus de 600 entreprises filles, la diversification de la clientèle est importante.

Source : Zonebourse

Une organisation décentralisée

L'entreprise est organisée de façon décentralisée avec un petit siège social et six groupes d'exploitation que ce siège supervise. Chaque groupe d'exploitation sert de holding pour sortir et acquérir ces activités VMS. Chacun de ces groupes d'exploitation est essentiellement ce qu'était Constellation à ses débuts. Le but est de décentraliser les responsabilités pour avoir la même pertinence de prise de décision qu’avait Constellation a ses débuts. La seule différence est que puisque les groupes d'exploitation font partie du conglomérat Constellation, ils obtiennent des ressources et un soutien qu'ils n'auraient pas autrement.

Le roi de la croissance externe

Historiquement, la majorité de la croissance des revenus de l'entreprise a été inorganique à la suite d'acquisitions. Les acquisitions sont très relutives. Le taux de rendement minimum interne (TRI) est supérieur à 20-25%, soit largement mieux que l'industrie des VMS. Cela s'explique peut être par le fait que Mark Leonard se concentre sur la génération de profit cash (free cash flow), le rendement des capitaux investis, la croissance organique et le pouvoir de fixation des prix des logiciels plutôt que sur la croissance à tout prix comme le font certains dirigeants.

La taille médiane des transactions atteint 3,3 millions de dollars : on parle effectivement de petites entreprises. Mais pas seulement : Constellation a dépensé 700 M€ pour réaliser sa plus grosse acquisition. Le marché des petites entreprises est plus intéressant car il y a moins de concurrence sur des transactions à quelques millions d'euros plutôt que sur des sociétés à plusieurs centaines de millions de capitalisation. Constellation détient une base de données de dizaines de milliers de ces entreprises qui seraient considérées comme des cibles potentielles, et cette liste continue de croître chaque année à mesure que de plus en plus d'entreprises de logiciels sont créées et entrent dans l'espace avec ces solutions logicielles uniques.

En janvier 2021, Constellation a acheté une scission de l'un de ces groupes d'exploitation nommé Topicus. Topicus est devenue une entreprise cotée qui fait à peu près la même chose que Constellation Software mais sur le très fragmenté marché européen. Si vous souhaitez en savoir plus, j’ai fait une analyse de cette société disponible ici : Topicus, le caméléon des VMS.

En 2022, Constellation a acquis 134 éditeurs de logiciels pour un total de 1,7 milliard de dollars. Et juste pour référence, sa capitalisation boursière est aujourd'hui d'environ 42 milliards de dollars américains.

La réputation de Constellation Software en tant que lieu favorable pour vendre une entreprise VMS est un autre avantage concurrentiel, semblable à la réputation de Berkshire Hathaway qu'ils ont bâtie comme un endroit favorable pour que les fondateurs vendent leur entreprise.

Une culture d'entreprise méritocratique

Constellation est aussi une organisation hautement méritocratique qui récompense les employés dévoués. En 2015, plus de 100 employés avaient plus d’un million de dollars en actions de la société. Le plan de bonus des salariés de l'entreprise exige que tous les employés qui atteignent un seuil de rémunération investissent une partie de cette rémunération dans des actions Constellation qui s'acquièrent sur quatre ans. Entre 25 et 75% de la prime après impôt d'un employé doit être investie dans des actions de Constellation. Ainsi, la rémunération est liée à la performance de l'individu et du groupe d'exploitation tandis que la richesse est largement liée au succès de l'organisation. Les initiés détiennent aujourd'hui près de 1,5 million d'actions sur les 21 millions d'actions de Constellation. Cette culture de rémunération à la performance est attrayante pour de nombreuses cibles potentielles de Constellation.

La meilleure équipe de direction du monde ? Peut-être bien oui.

Vous avez là une des équipes de direction les plus qualitatives du monde.

Le président (ancien PDG maintenant) Mark Leonard est humble, honnête et transparent dans ces lettres annuelles, un peu à la Warren Buffett. C'est d'ailleurs une de ces inspirations quand on regarde le modèle de gestion et le ton dans les lettres annuelles.

Mark Leonard a été un allocateur de capital incroyable. Il a mis en place un processus perfectionné d'identification, d'évaluation et d'intégration des acquisitions.

Chaque employé qui travaille chez Constellation est considéré, peut évoluer et est incité via une organisation méritocratique et une participation dans les résultats de l'entreprise. Ce n'est pas pour rien que plus de 99% des employés recommandent le président et ancien CEO Mark Leonard (notation Glassdoor).

En regardant ce qu'il fait depuis ses débuts en tant que fondateur et CEO, tout est orienté vers la création de valeur pour les actionnaires à long terme sans sacrifier la culture et la durabilité de l'entreprise.

L'équipe de direction est catégorique sur le fait de ne pas diluer les actionnaires, car les actions en circulation aujourd'hui sont d'environ 21 millions d'actions, et ce nombre n'a pas grossi depuis l'IPO. L'essentiel de l'actionnariat lors de l'introduction en bourse n'a pas vraiment changé. Mark Leonard possède toujours 430.282 actions, soit plus de 900 millions de dollars.

En chiffres

Constellation Software, c'est (fin 2022) :

- Marge brute : 34,3%

- Marge EBITDA : 15,7%

- Marge opérationnelle : 13,3%

- Marge nette : 7,7%

- Marge FCF : 19%

- FCF Conversion (EBITDA) : 73,8%

- ROE : 39,7%

- ROA : 10,3%

- ROCE : 31,1%

- CAPEX/CA : 0,62%

- Dette/EBITDA : 0,87x

- Croissance du CA (CAGR) sur 10 ans : 21,9%

- Croissance du BPA (CAGR) sur 10 ans : 18,4%

- Performance (CAGR) sur 5 ans (avec dividendes) : 27,1%

- Performance (CAGR) sur 10 ans (avec dividendes) : 35,1%

- Performance (CAGR) depuis l'IPO (avec dividendes) : 35,9%

- FCF Yield : 3,64%

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 3 490 | 3 969 | 5 106 | 6 622 | 8 407 | 10 111 | 12 099 |

| EBITDA 1 | 934 | 1 231 | 1 512 | 1 701 | 2 209 | 2 740 | 3 252 |

| Résultat d'exploitation (EBIT) 1 | 511 | 723 | 873 | 882 | 1 188 | 1 539 | 1 906 |

| Marge d'exploitation | 14,64 % | 18,22 % | 17,1 % | 13,32 % | 14,13 % | 15,22 % | 15,75 % |

| Résultat Avt. Impôt (EBT) 1 | 456 | 603 | 374 | 725 | 265 | 1 208 | 1 505 |

| Résultat net 1 | 333 | 436 | 310 | 512 | 565 | 591,9 | 693,9 |

| Marge nette | 9,54 % | 10,99 % | 6,07 % | 7,73 % | 6,72 % | 5,85 % | 5,74 % |

| BNA 2 | 15,73 | 20,59 | 14,65 | 24,18 | 26,67 | 33,98 | 42,38 |

| Free Cash Flow 1 | 733 | 1 161 | 1 271 | 1 256 | 1 737 | 2 207 | 2 638 |

| Marge FCF | 21 % | 29,25 % | 24,89 % | 18,97 % | 20,66 % | 21,83 % | 21,8 % |

| FCF Conversion (EBITDA) | 78,48 % | 94,31 % | 84,06 % | 73,84 % | 78,63 % | 80,54 % | 81,13 % |

| FCF Conversion (Résultat net) | 220,12 % | 266,28 % | 410 % | 245,31 % | 307,43 % | 372,86 % | 380,16 % |

| Dividende / Action | 24,00 | 4,000 | 4,000 | - | - | - | - |

| Date de publication | 13/02/20 | 12/02/21 | 10/02/22 | 29/03/23 | 06/03/24 | - | - |

Conclusion

Nous avons ici affaire à une entreprise extrêmement qualitative, dirigée par une équipe de direction honnête, compétente et skin in the game, qui affichent des fondamentaux (croissance, profitabilité, rentabilité, santé financière, stabilité du business model, etc) parmi les meilleurs toutes catégories/secteurs confondus. La valorisation est exigeante quand on regarde des ratios traditionnels (P/E 2022 de 64,5x) mais beaucoup moins quand on parle de cash flow (FCF Yield de 3,64%, soit 27,5x ses free cash flow). Les années nous diront si Mark Leonard et son équipe méritaient cette valorisation. Si l'histoire continue comme elle l'a été, le P/E ratio se fera vite oublier au profit de la croissance et de la rentabilité qui pourraient vite rattraper l'exigence de la valorisation. Histoire à suivre.

Retrouvez les autres épisodes de la série Multibagger Stories :