De son véritable patronyme "The Descartes Systems Group", l'entreprise est née il y a une quarantaine d'années près de Toronto. Il n'y a pas de lien particulier avec la France, si ce n'est l'hommage des fondateurs à René Descartes, pour symboliser la logique et la rationalité, selon des sources concordantes. Et, dans un registre plus piquant, le fait que le siège de la société se trouve à Waterloo, mais dans l'Ontario et non dans le Brabant de sinistre mémoire pour l'armée de Napoléon 1er.

La logistique tout-en-un

Descartes est un spécialiste des logiciels logistiques, la fameuse supply chain, pour employer l'anglicisme consacré. Son écosystème comprend des solutions de planification des tournées et du transport, de gestion des stocks et des entrepôts, de dialogue interentreprises et d'optimisation des données commerciales. Les outils sont censés fluidifier aussi bien les échanges transfrontaliers lointains que la problématique complexe du dernier kilomètre. Les utilisateurs des solutions du groupe se divisent en deux grands groupes. D'un côté les opérateurs de services logistiques, comme les compagnies aériennes, ferroviaires et de transport routier ou les transitaires. De l'autre, leurs clients, producteurs, grossistes, détaillants et acteurs du commerce sur Internet. Il va sans dire que les besoins en optimisation logistique ont explosé ces dernières années, avec la multiplication de l'activité commerciale en ligne. Les meilleurs sites marchands sont ceux qui sont capables de répondre le plus promptement à la demande de consommateurs désormais habitués à voir leurs désirs exaucés en un temps record.

Les derniers seront les premiers

Avant de devenir une machine "logique et rationnelle", Descartes a frôlé la faillite au début des années 2000. Vingt ans plus tard, le groupe canadien est devenu un modèle de gestion pointilleuse, après avoir été un précurseur du logiciel à la demande, ou SaaS, pour améliorer son offre. A l'instar de nombreuses entreprises du compartiment technologique, le groupe a déployé une politique d'acquisitions agressive, qualifiée de roll-up. Elle consiste à agglomérer de petites sociétés qui opèrent dans des secteurs identiques, connexes ou géographiquement complémentaires pour grossir et proposer une offre élargie. Cette stratégie a été couronnée de succès puisqu'elle a permis à Descartes de se hisser parmi les premiers acteurs mondiaux de sa spécialité. Il faut souligner que les actionnaires n'ont pas été excessivement sollicités ces dix dernières années pour bâtir cet édifice, malgré deux levées de fonds. Ils n'ont d'ailleurs pas à se plaindre de la politique de croissance externe, puisque le rendement du capital investi est tout à fait satisfaisant par rapport aux standards du monde de la finance.

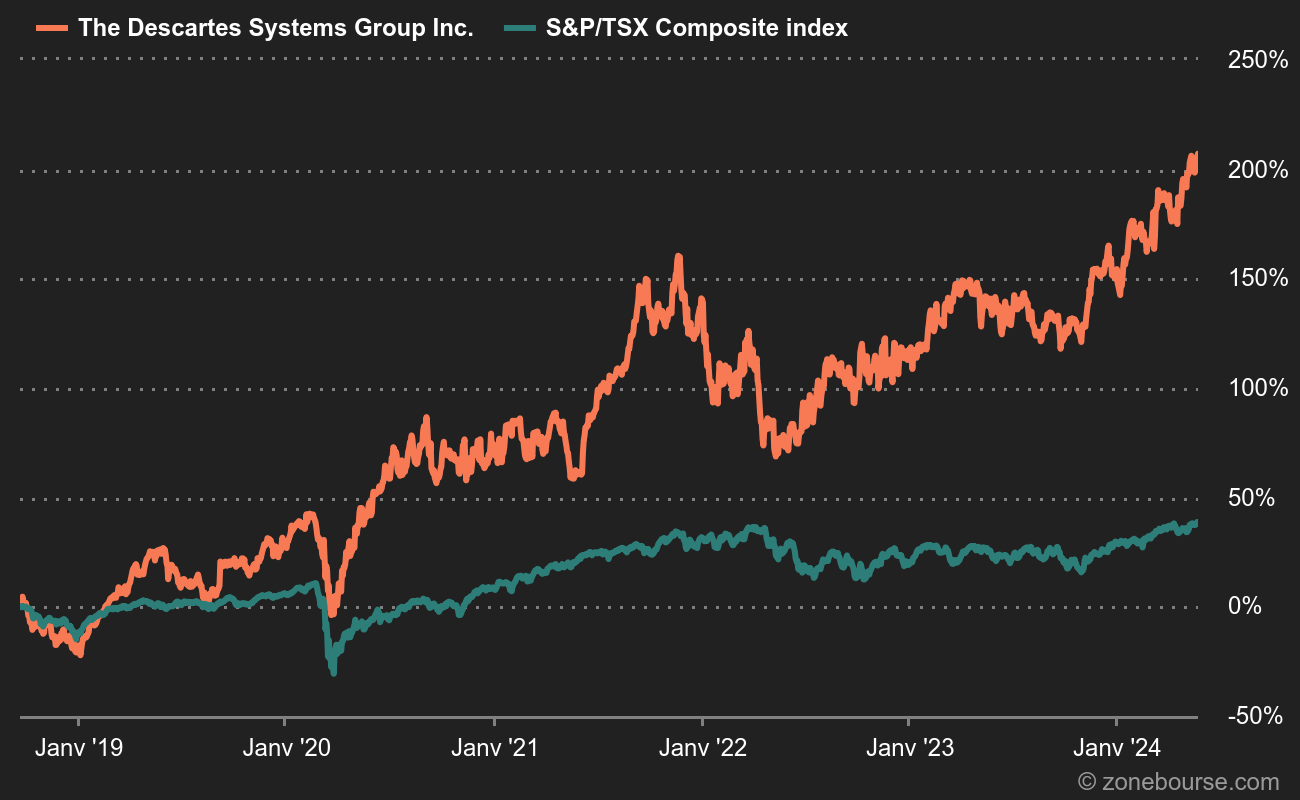

Machine à cash

Le modèle économique, basé sur l'informatique en nuage, est désormais bien rôdé. Il délivre d'ailleurs un cash-flow libre en croissance constante au cours des dix dernières années, à l'exception de la légère contraction visible en 2018.

| Période Fiscale : Janvier | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 325,8 | 348,7 | 424,7 | 486 | 572,9 | 633 | 699,2 | 767,7 |

| EBITDA 1 | 122,6 | 142 | 185,7 | 215,2 | 247,5 | 280,2 | 314,1 | 348,8 |

| Résultat d'exploitation (EBIT) 1 | 52,26 | 71,4 | 103,4 | 130,4 | 142,8 | 192,5 | 224,2 | 267,7 |

| Marge d'exploitation | 16,04 % | 20,48 % | 24,36 % | 26,84 % | 24,93 % | 30,42 % | 32,07 % | 34,87 % |

| Résultat Avt. Impôt (EBT) 1 | 48,04 | 70,37 | 102,6 | 133,7 | 151,2 | 202 | 237,1 | 271,7 |

| Résultat net 1 | 37 | 52,1 | 86,28 | 102,2 | 115,9 | 148,2 | 171,6 | 198,9 |

| Marge nette | 11,36 % | 14,94 % | 20,32 % | 21,04 % | 20,23 % | 23,41 % | 24,54 % | 25,91 % |

| BNA 2 | 0,4500 | 0,6100 | 1,000 | 1,180 | 1,340 | 1,709 | 1,961 | 2,307 |

| Free Cash Flow 1 | 99,35 | 127,5 | 171,3 | 186,3 | - | 222,3 | 265,1 | 306 |

| Marge FCF | 30,5 % | 36,56 % | 40,34 % | 38,34 % | - | 35,13 % | 37,91 % | 39,86 % |

| FCF Conversion (EBITDA) | 81,04 % | 89,77 % | 92,25 % | 86,58 % | - | 79,35 % | 84,38 % | 87,74 % |

| FCF Conversion (Résultat net) | 268,54 % | 244,67 % | 198,55 % | 182,25 % | - | 150,06 % | 154,45 % | 153,82 % |

| Dividende / Action | - | - | - | - | - | - | - | - |

| Date de publication | 04/03/20 | 03/03/21 | 02/03/22 | 01/03/23 | 06/03/24 | - | - | - |

Sur le dernier exercice écoulé, clos le 31 mars dernier, Descartes a dégagé un chiffre d'affaires de 486 millions de dollars américains (M$), pour un bénéfice net de 102 M$ et un cash-flow libre de 186 M$. Le statut d'éditeur logiciels à marges élevées et récurrentes se traduit en multiples de valorisation généreux si l'on se base sur le bénéfice net, mais plus abordable en considérant le cash-flow libre, qui est un excellent marqueur de la véritable capacité de génération de trésorerie de l'entreprise. En parallèle, le bilan est extrêmement solide, avec une situation de trésorerie nette positive qui perdure depuis des années, ce qui signifie que les disponibilités en caisse dépassent (largement, en l'occurrence) les dettes.

Si la trajectoire de bénéfices anticipée par les analystes se confirme et si Descartes continue à respecter son plan de marche, les investisseurs tiennent là un dossier technologique intéressant, qui prouve que les Etats-Unis n'ont pas le monopole des histoires à succès dans le domaine du logiciel.