En attendant d’embarquer, quand tous les contrôles de sécurité ont été passés, les voyageurs flânent dans des boutiques de duty-free clinquantes et savamment agencées. Ces boutiques vendent toutes sortes de choses à prix souvent élevés malgré les détaxes, de la breloque-souvenir aux produits les plus luxueux. Dufry est l’un des leaders mondiaux de ce marché. Le groupe exploite plus de 2 200 boutiques dans les aéroports (91% des revenus), et en plus faible proportion dans les paquebots de croisière et dans les ports maritimes (3%), aux frontières et dans les commerces d'hôtels (3%) et enfin dans les gares ferroviaires (3%).

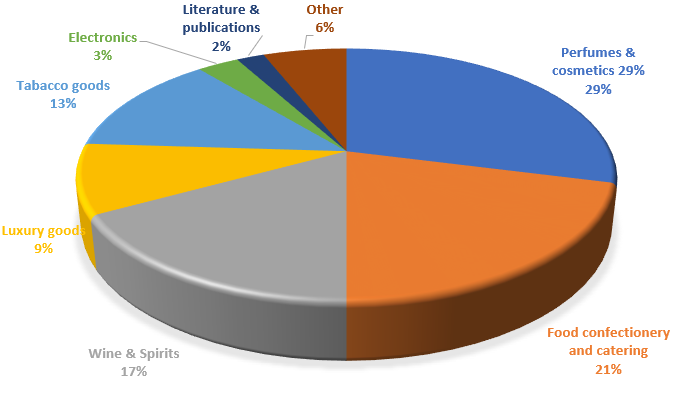

Répartition des ventes en magasins par catégorie de produit

Ces lieux ont subi une baisse de fréquentation record durant la pandémie de Covid. Il faut dire que le secteur des services aux voyageurs se relève péniblement d’une période très morose. La pandémie a mis à mal les déplacements de voyageurs et les aéroports ont souffert d’une faiblesse d’activité historique. Une telle situation pousse à des rapprochements entre acteurs. Une consolidation essentielle pour grossir, dégager des synergies et sortir du Covid plus fort. D'où la décision d’un rapprochement avec l’entreprise italienne de restauration sur autoroute et dans les aéroports, Autogrill. Un nouvel ensemble colossal qui devrait peser 13,7 Mds€ de chiffre d’affaires et employer plus de 60 000 salariés. Un ensemble qui offre aussi l’avantage d’élargir un peu plus le tissu géographique déjà très important des deux entreprises, comme en France ou Dufry n’est présent qu'à Calais et à l’aéroport de Toulouse, mais où Autogrill est installé sur plusieurs autoroutes et dans des lieux de forte fréquentation comme au Louvre.

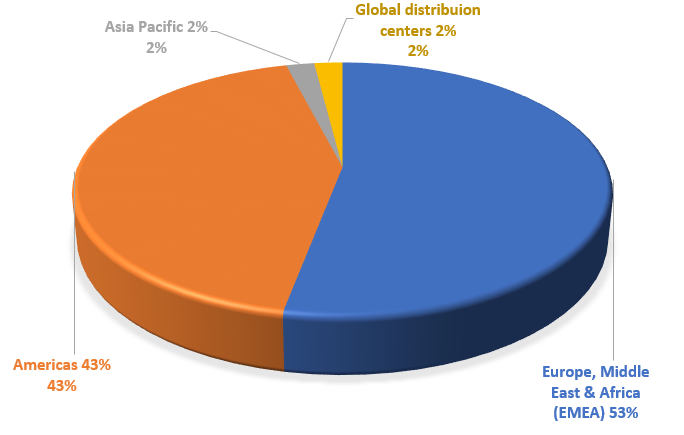

Répartition des ventes de Dufry par zone géographique

Pour l’heure, Dufry a publié son dernier exercice en solo. Les résultats sont en forte hausse par rapport à 2021 - base de comparaison très favorable - mais les revenus restent de 28,7% inférieurs à ceux de 2019. Pour autant, la société renoue avec les bénéfices, à 58 M€, contre une perte de 236 M€ en 2021. L’intégration d’Autogrill devrait cependant accélérer la croissance avec des prévisions de +7% à +10% pour les exercices 2023 et 2024 puis +5% à +7% pour les exercices suivants allant jusqu’en 2027.

Dire que la seule raison de ce rapprochement est la pandémie serait une erreur. L’entreprise affiche un bilan peu brillant. La dette s’élève à 6,7 MdsCHF et représente 4,2 fois l’EBITDA. Bien que l’acquisition d'Autogrill ne crée pas de dette supplémentaire - car c’est la famille Benetton, déjà actionnaire de 50,3% d’Autogrill, qui prend une participation de 20% à 25% dans le nouvel ensemble - les charges d'intérêts pèsent sur l’entreprise.

Les free cash flow (3,46 MdsCHF sur le cycle allant de 2012 à 2021), c’est à dire les profits réellement disponibles, différent du résultat net, qui ne représente qu’un profit comptable, ont été utilisés pour financer les investissements (2,08 MdsCHF de Capex sur le cycle) et les charges d'intérêts. Les besoins additionnels ont abouti à la nécessité de financer des lignes d’equity. Le nombre d’actions est passé de 29,6 millions à 121,5 millions. Une dilution colossale ! A noter aussi que la société s’est entêtée à distribuer à un dividende à partir de 2017, mais elle n’a - logiquement - pas pu suivre le rythme, à moins de creuser dans le réservoir de la dette pour rémunérer ses actionnaires, chose qu’elle n’a fort heureusement pas fait longtemps. Le dividende a été coupé en 2019.

Au cours actuel, la société se valorise 4,2 fois son actif net, un niveau record. De plus, la capitalisation est supérieure à avant la pandémie, tandis que les revenus sont deux fois inférieurs. La visibilité est pour l’instant faible et les synergies annoncées par Dufry sont en dessous des attentes émises par les analystes. Signalons que le bilan d’Autogrill n’est pas non plus flamboyant et le nouveau groupe va hériter d’une addition de deux sociétés fortement endettées.

Vous l’aurez compris, Dufry dispose d'une position stratégique sur les boutiques de duty-free et offre un bon levier sur la reprise mondiale du tourisme international, avec notamment la réouverture de la Chine. Mais les deux acteurs de la fusion auront du pain sur la planche. Bien que le moment choisi soit intéressant pour se rapprocher, la dette est élevée et on peut légitimement se questionner sur les synergies à venir. Néanmoins, il sera intéressant de suivre le nouvel ensemble lors de ses prochaines publications. Pour le moment, nous attendons les premiers signaux positifs du rapprochement.