Retour sur le dossier Eurofins Scientific, qui a publié ce matin des résultats semestriels solides, quoique bien mal récompensés par le marché. Une véritable success-story malgré le coup de mou récent. Illustration en graphiques.

Le réseau de laboratoires d'analyses a réalisé un chiffre d'affaires de 1,74 milliard d'euros au cours du premier semestre 2018, en croissance de près de 25% en glissement annuel en données publiées et de près de 5% en organique, pour une marge d'Ebitda, en hausse, de 18,4%. Les objectifs de moyen terme ont été confirmés : 4,7 milliards d'euros de revenus et 20% de marge d'Ebitda à l'horizon 2020.

Le bilan de l'action de la société en 2018 (-8%) ne doit pas faire oublier son incroyable parcours précédent. Jetons un coup d'œil à la variation sur 10 ans : Eurofins est un peu le "GAFA" français, puisque la société rivalise avec Apple et bat Alphabet et Facebook. Seule Amazon, au parcours stratosphérique depuis 2015, fait beaucoup mieux, comme le montre le premier graphique.

Le management avait d'ailleurs commandé en octobre dernier une étude à Marten & Co pour ses 20 ans de bourse, histoire de marquer le coup. Les écarts ont un peu bougé depuis, puisque le rapport coïncidait avec les pics historiques en bourse (le plus haut date du 30 octobre 2017 juste sous les 560 euros), mais les grands équilibres sont respectés. Le bureau d'études avait justement comparé le parcours d'Eurofins avec les autres valeurs européennes qui avaient fortement progressé, mais aussi avec les stars californiennes et les meilleurs dossiers biotechnologiques. Le fait est que la société hexagonale s'en tirait plutôt pas mal. Le premier graphique montre le palmarès des plus fortes hausses (total return) en Europe sur 20 ans. Le second compare Eurofins aux grosses technologiques américaines en données rebasées.

Total return sur 20 ans des meilleurs valeurs européennes (Source Bloomberg / Marten, Eurofins)

Total return sur 20 ans vs. techs américaines, rebasé à 100 (Source Bloomberg / Marten, Eurofins)

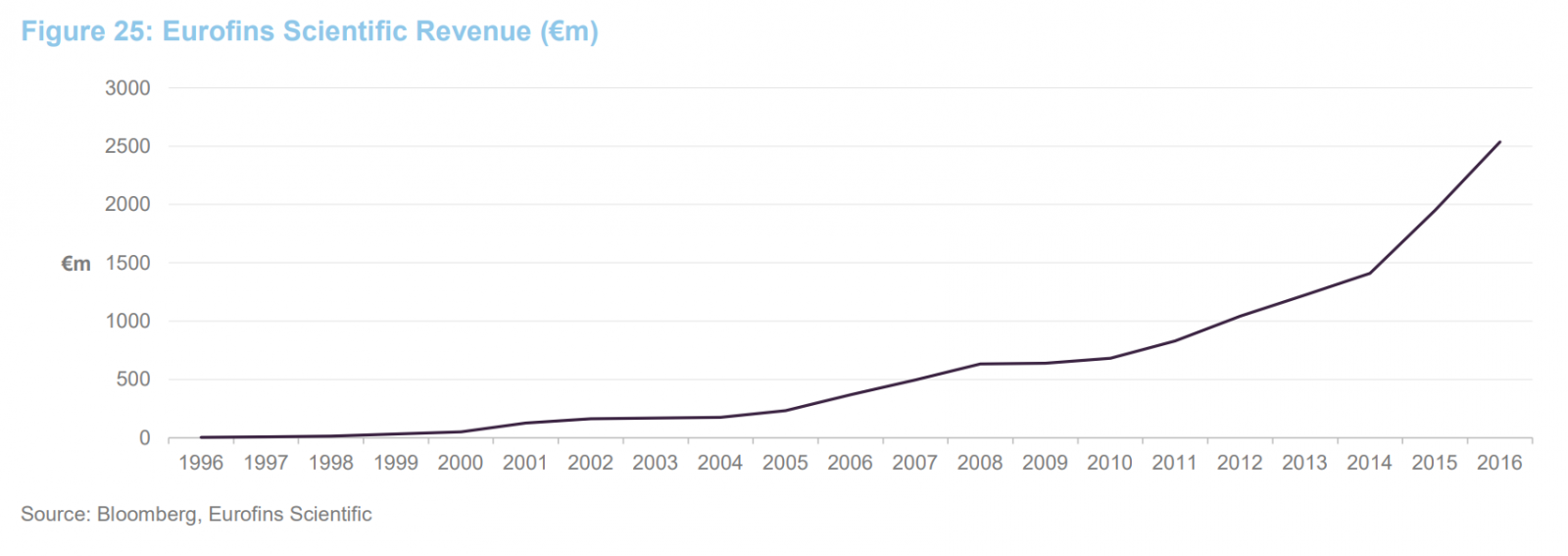

Bref, Eurofins est une sacrée saga boursière, assise sur une forte croissance mêlant acquisitions et progression organique. Grâce à la stratégie de standardisation des actifs, la société parvient à faire croître ses marges en amenant progressivemment au niveau normatif de rentabilité les nombreuses entités acquises. Le graphique qui suit montre l'évolution du chiffre d'affaires sur 20 ans.

Si Eurofins est un dossier de qualité, il a aussi ses côtés obscurs. Pour assurer son rôle de consolidateur dans un secteur très éclaté, la société doit réaliser beaucoup d'acquisitions par endettement, ce qui alourdit son bilan. L'entreprise avait d'ailleurs subi un curieux revers sur le marché obligataire en 2016, heureusement vite gommé. En outre, ce modèle de croissance laisse peu de place au rendement. Enfin, c'est la rançon du succès, les multiples de valorisation sont élevés. Vous pouvez retrouver toutes ces informations dans la base de données Zonebourse et son Market Screener.

Eurofins Scientific SE figure parmi les 1ers prestataires mondiaux de services bio-analytiques. Les prestations du groupe visent à valider la sécurité, l'authenticité, l'origine, l'identité et la pureté des substances biologiques contenues dans l'environnement (eau, air, sol, etc.) et dans les produits alimentaires, pharmaceutiques, cosmétiques et d'hygiène.

A fin 2023, Eurofins Scientific SE détient un portefeuille de plus de 200 000 méthodes analytiques et dispose de 900 laboratoires dans le monde.

La répartition géographique du CA est la suivante : Europe (50,7%), Amérique du Nord (38,5%) et autres (10,8%).