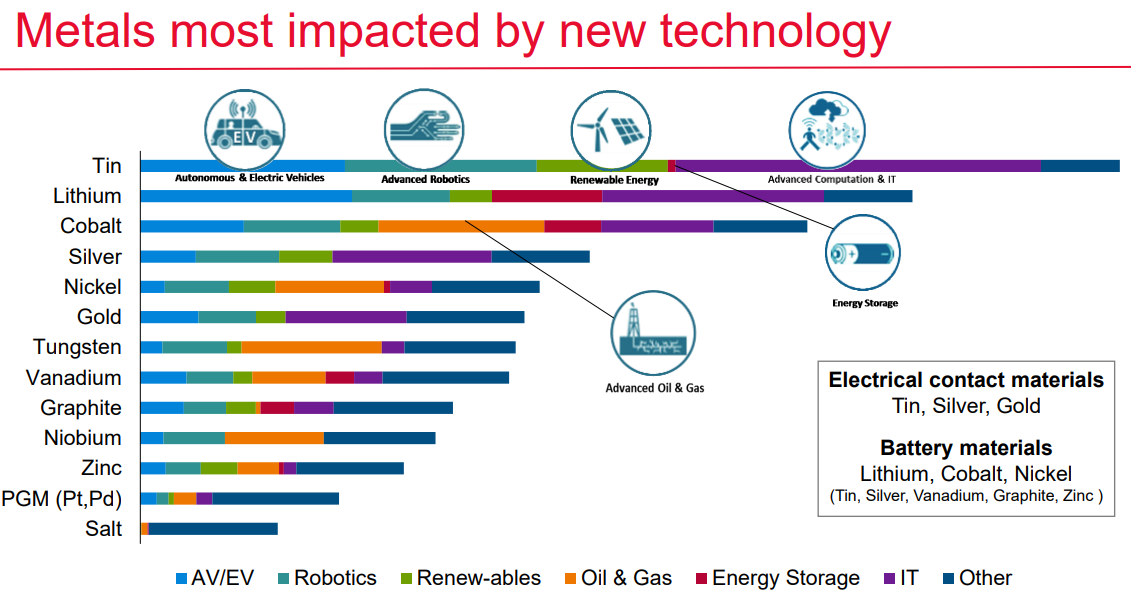

Dans ce contexte de croissance, l’étain, qui ne figure pas parmi les métaux les plus médiatisés, dispose paradoxalement d’un potentiel haussier significatif du fait de son utilisation chronique dans le secteur des technologies innovantes. Autrement dit, au-delà de constituer un composant essentiel dans de nombreux secteurs manufacturiers (biens de consommations, emballage, construction etc.), l’étain demeure nécessaire pour réaliser des soudures, indispensables aux marchés des composants électroniques, des véhicules électriques, de la robotique ou encore des énergies renouvelables. Sans entrer dans des détails techniques, une récente étude menée par le MIT tend à démontrer que l’étain reste de loin le métal le plus indispensable à la croissance de ces technologies du futur.

Métaux les plus impactés par les nouvelles technologies – source : MIT

Ces résultats ont de quoi surprendre alors que les opérateurs se ruent sur le lithium et le cobalt, minerais nécessaires à la fabrication de batteries pour smartphones et voitures électriques. Craignant des pénuries face à une demande exponentielle, les principaux utilisateurs tels que Apple, Samsung ou encore BMW s’empressent de sécuriser leurs approvisionnements, contribuant in fine à la flambée des cours, multipliés par plus de trois depuis 2013. L’étain échappe pourtant à cette nouvelle «ruée vers l’or».

La croissance des véhicules électriques booste le prix du cobalt et du lithium – source : SNL Metals & Mining, McKinsey analysis

Si la raison de l’explosion des cours du cobalt et du lithium se trouve du côté de l’offre, qui paraît insuffisante pour assurer durablement des besoins gargantuesques, l’offre d’étain n’en demeure pas moins rigide et déficitaire depuis de nombreuses années.

L’offre émane majoritairement de la Chine et de l’Indonésie, qui représentent grossièrement 65% de la production minière d’étain. Les principaux producteurs sont confrontés à la même problématique, le manque de nouvelles sources d’extraction. Bien que l’exploitation de nouvelles mines en Birmanie ait apaisé les tensions en 2017, la forte demande de métaux, couplée à une baisse structurelle des stocks stratégiques pourrait à terme peser sur les prix. C’est justement le scénario de l’Institut international de recherche sur l’étain (ITRI) qui prévoit un déficit chronique du marché. Ce dernier pourrait amener de vives tensions sur les prix, d’autant plus si le scénario du MIT se réalise.

Projection de croissance de l’offre d’étain (à gauche) et évolution historique des stocks d’étain (à droite) – source : European Metals, ITRI

Lecture : Le déclin significatif des exploitations minières existantes est compensé par la mise en production de nouvelles mines, mais la production mondiale peine à suivre une demande linéaire et robuste. Par conséquent, les stocks mondiaux maigrissent et ne parviennent pas à se reconstituer.

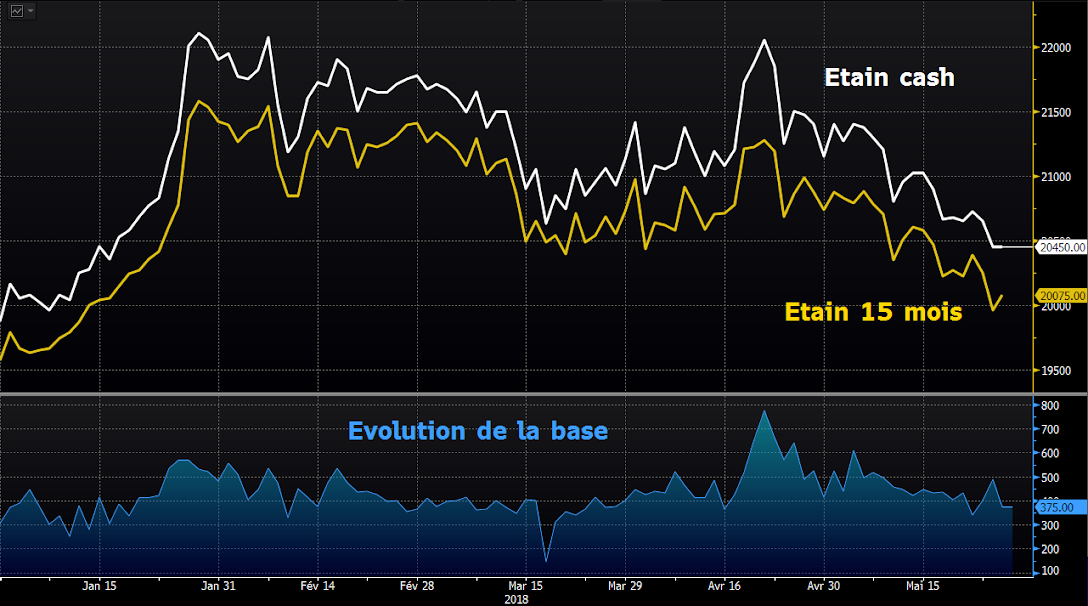

Ce déséquilibre se lit d’ailleurs dans la structure des prix à terme du marché de l’étain, en backwardation. Pour rappel, les marchés à terme, ou « futures », permettent aux opérateurs, qu’ils soient producteurs ou utilisateurs, de fixer aujourd’hui les termes d’une transaction qui aura lieu demain. Dit autrement, le but est de se protéger contre une fluctuation des prix, grande source d’incertitude. L’écart du prix cash avec celui des échéances lointaines, que l’on nomme la base, en dit long sur les fondamentaux du marché.

Evolution de la structure des prix à terme de l’étain – source : Bloomberg

Le type de structure en vigueur sur l’étain, qualifié de backwardation, se définit par des prix cash supérieurs aux prix à terme. Les opérateurs doivent donc payer une prime physique pour obtenir de l’étain rapidement, signe avant-coureur d’une pénurie qui se profile en cas d’emballement de la demande.