L’étain reste particulièrement incontournable dans certaines industries en pleine croissance. Il faut, pour étayer cette affirmation, s’appuyer sur une étude du MIT (partagée une première fois ici : L’étain, le métal indispensable aux technologies de demain), qui tend à démontrer que l’étain demeure de loin le métal le plus impacté par le développement des nouvelles technologies.

Métaux les plus impactés par les nouvelles technologies – Etain = Tin (source : MIT)

Cette étude prouve l'importance du métal, paradoxalement peu connu de la sphère financière, pour les secteurs de l’énergie et des nouvelles technologies. En d’autres termes, l’essor des véhicules électriques, le développement des industries robotiques et des énergies renouvelables constituent les futurs moteurs de la demande d’étain pour les prochaines années.

Cette suprématie de l’étain se lit d’ailleurs dans l’évolution de son prix mis en perspective avec d’autres métaux, eux-aussi recherchés pour les mêmes applications, notamment le cobalt ou le lithium. Si les cours de ces derniers continuent de sombrer, à l’image du cobalt, qui en plus de la perte de 27% en 2018, cède 16% depuis le premier janvier, le cours de l’étain emprunte une trajectoire pour tendre vers ses plus hauts de novembre 2016 et février 2018 à 22 000 USD la tonne métrique.

Ce "retour à la normalité" pourrait exprimer l’affaissement des paris spéculatifs sur le cobalt, qui ont nettement contribué à son envolée de près de 130% en 2017.

Mise en perspective des cours de l’étain (LME) et du cobalt (LME) exprimés en tonne métrique – source : Bloomberg

Lecture : L’étain et le cobalt ont significativement progressé en 2016 et 2017, portés par l’essor des véhicules électriques (phase 1). La donne change en 2018 avec les problématiques liées aux tensions commerciales, impactant à la baisse les prix des métaux de base (phase 2). Ce début d’année se caractérise par un « retour à la normalité », le marché saluant les fondamentaux de l’étain tandis que la fièvre retombe sur le cobalt (phase 3).

On l’aura compris, l’étain constitue, au même titre que le cobalt et le lithium, un métal stratégique au développement des secteurs de demain. Il l’est d’autant plus que son offre est limitée et relativement rigide pour assurer de manière durable une demande gargantuesque.

L’offre d’étain demeure effectivement déficitaire depuis de nombreuses années. En excluant le recyclage d’étain, qui représente approximativement un tiers de la production d’étain raffiné, l’offre émane principalement de la Chine et de l’Indonésie, qui se partagent chacune 26% de la production minière d’étain. Bien que le marché se soit détendu avec la montée en puissance de la Birmanie, qui pèse 20% de la production mondiale, ces trois pays font face à la même problématique, celle du vieillissement des projets en cours de vie, s’accompagnant naturellement d’une baisse des rendements.

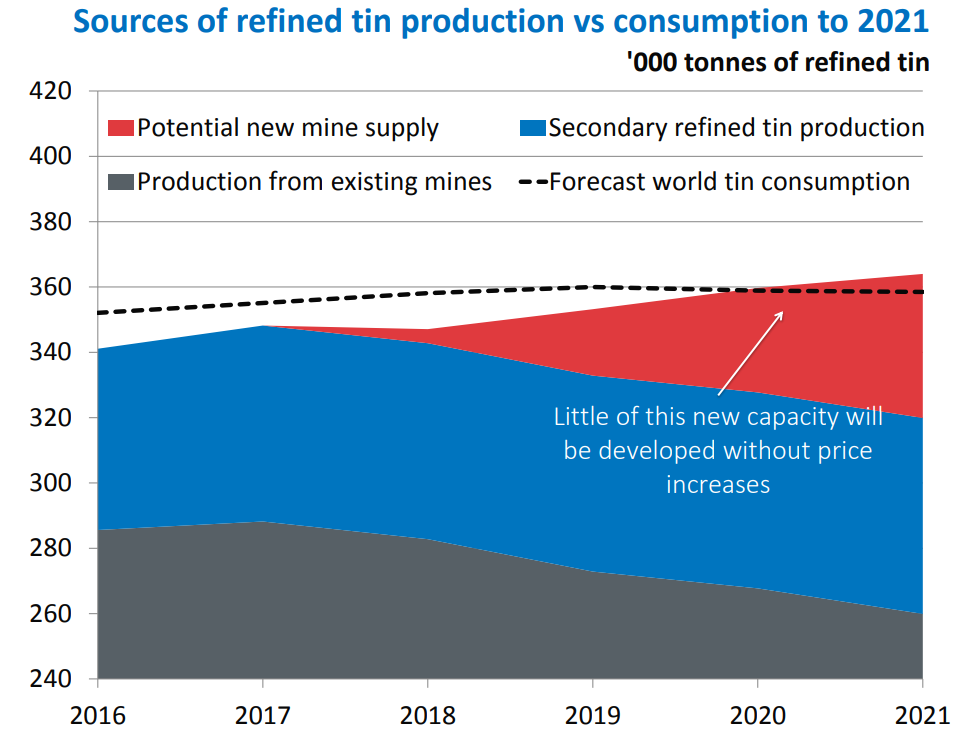

A ce titre, l’Institut international de recherche sur l’étain (ITRI) indique que la mise en production de nouvelles mines ne pourra voir le jour qu’avec des prix plus élevés, condition nécessaire à l’atteinte des seuils de rentabilité.

Projection de la croissance de l’offre et de la demande d’étain – source : ITRI

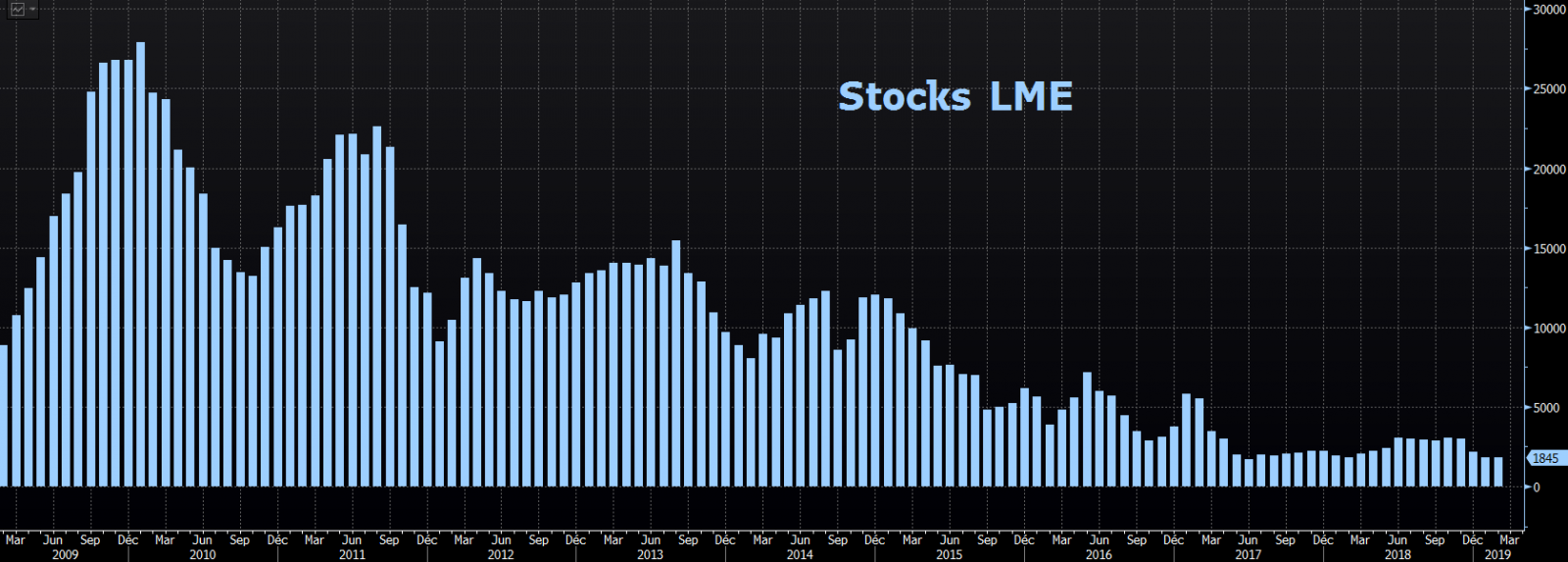

Le manque de nouveaux projets miniers entraîne un ajustement sur les stocks, qui tendent à décliner sans pouvoir se reconstituer. Une situation qu'il est très facile d'illustrer avec le niveau de stocks d’étain détenu au sein des entrepôts du LME. Nul besoin d'être un expert de l'analyse minière pour tirer les conclusions qui s'imposent à la vue de notre graphique final.

Stocks d’étain détenus dans les entrepôts du LME, en tonne métrique – source Bloomberg