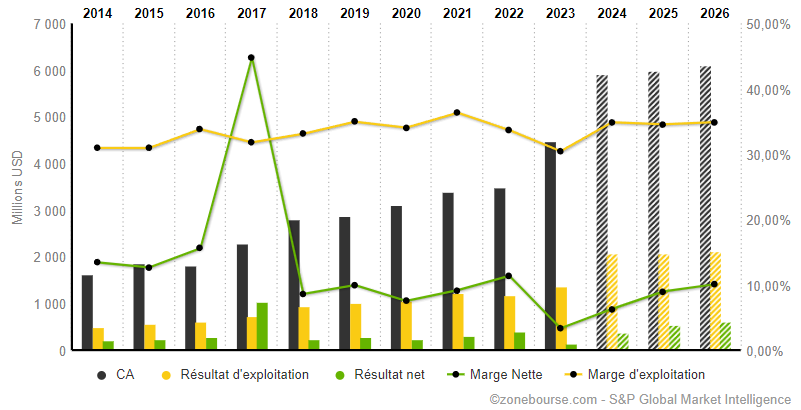

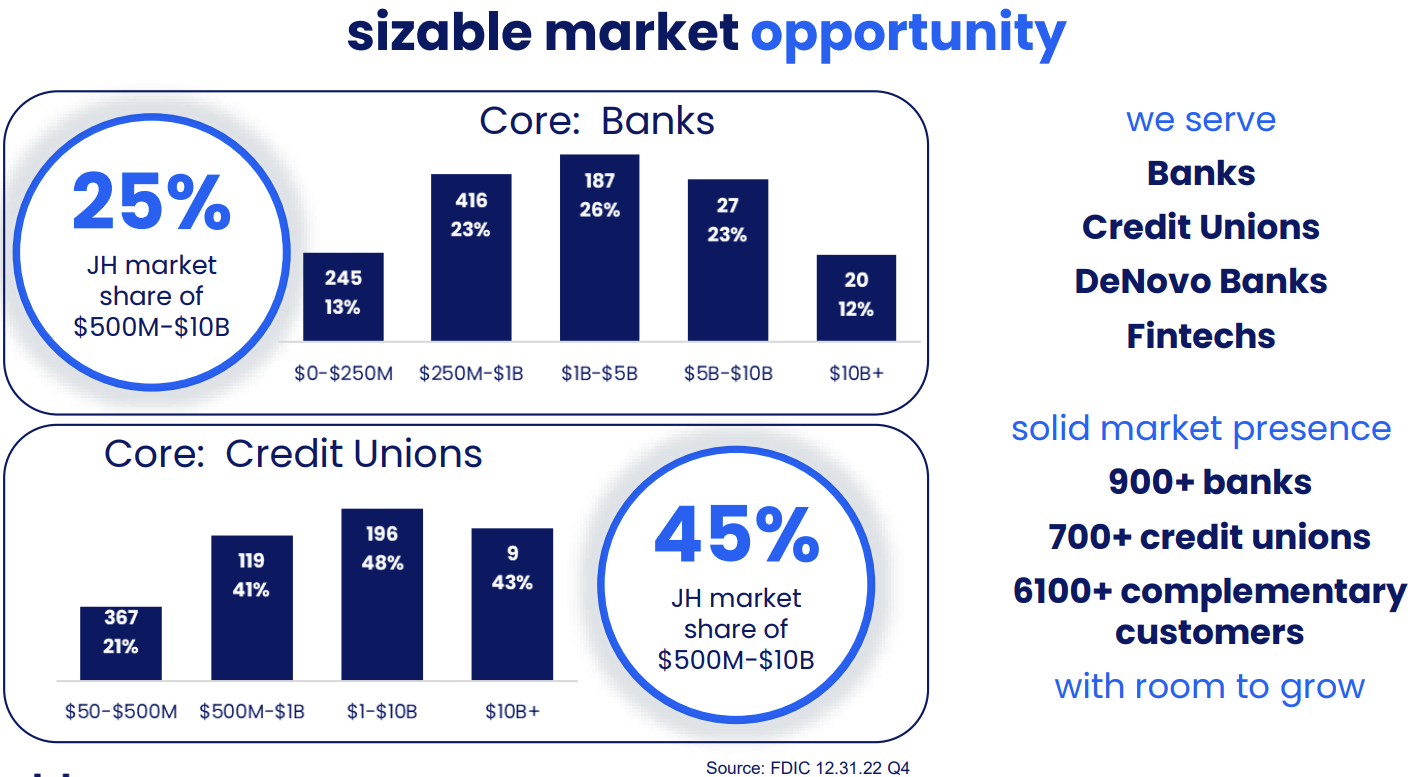

Cette entreprise basée dans le Missouri propose une plateforme aux institutions bancaires et de crédit pour la gestion de l'information et des transactions. Le maillage territorial commence à être important. Le groupe dispose d’une solide empreinte avec plus de 900 banques partenaires et 700 institutions de crédit qui déclarent à très large majorité être tout à fait satisfaites de la technologie de Jack Henry & Associates. Les revenus sont à 90% récurrents, assurant une croissance stable prévisible. Les investissements sous forme de R&D sont le principal poste de dépense. Ils représentent 14% du chiffre d’affaires mais n’impactent en rien les marges qui sont élevées et solides. Le rendement des capitaux propres est tout à fait satisfaisant et on apprécie l’évolution des BNA. La majorité des profits est attribuée aux actionnaires sous forme de rachats d’actions et de dividendes (ratio de distribution de 99%).

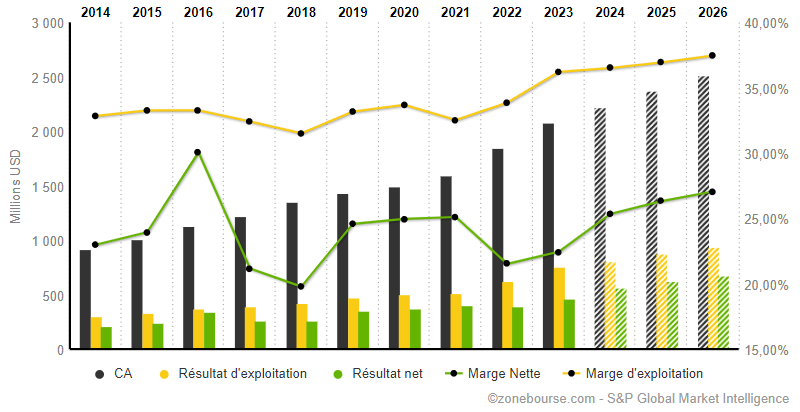

Les données que vous pouvez retrouver sur notre site sont fournies par deux principaux acteurs : S&P Global, le mastodonte du secteur (très diversifié) et Factset, plus petit et plus spécifique. Factset collecte puis fournit un grand nombre de professionnels de l’investissement, notamment des gestionnaires d’actifs, de patrimoine, des banques, des fonds d’investissement, de capital-investissement et bien d’autres. Les chiffres sont excellents. La croissance est forte, autant pour les revenus que pour les profits par action. Mais le plus remarquable chez Factset, c’est la capacité à accroître sa rentabilité. La marge d’exploitation est passée de 32,8% en 2014 à 36,2% cette année. Enfin, le ROE atteint des niveaux impressionnants.

Changement de décors avec un groupe industriel. Transdigm est un fournisseur de composants de haute technicité pour les aéronefs comme des commandes mécaniques, des systèmes d’allumage, des composants pour la sécurité du cockpit, des toilettes spécialisés, etc. Presque tous les avions commerciaux et militaires du monde sont équipés d’au moins un produit de l’américain. Les comptes évoluent vite et là encore, les marges sont plus que robustes. Par contre, le modèle de Transdigm est basé historiquement sur la dette, autour de 4 fois l’EBITDA pour cette année, ce qui est tout de même moins que les années d’avant. Une grande partie des profits sert à régler les intérêts d’emprunts et par conséquent la société ne verse pas de dividendes réguliers. Malgré tout, la hausse des taux n’a pas mis en difficulté la société qui anticipe désormais une accélération de la croissance plus forte que d'ordinaire.

Seule canadienne de notre sélection, Open Text est spécialisée dans la gestion de l’information. La société s’adresse aux entreprises avec trois métiers principaux : valoriser les données, sécuriser les informations et répondre aux exigences en matière de confidentialité et de conformité. Près de 80% des revenus sont récurrents et les perspectives de croissance sont dopées par la récente acquisition de Micro Focus, un pure player de la transformation numérique pour près de 6 milliards de dollars. OpenText génère des flux de trésorerie gigantesques, bien supérieurs aux profits comptables. Un point d’amélioration toutefois : les marges, qui restent assez volatiles. On soulignera que les principaux dirigeants détiennent environ 2% du capital, un bon point.