L'Europe compte les trois plus grands producteurs occidentaux d'acier inoxydable principalement utilisé pour l'électroménager, le transport, l'architecture et les services médicaux, mais avec des opérations qui restent pour le moins internationales : l'espagnol Acerinox (ACX), le luxembourgeois Aperam (APAM), séparé du plus grand producteur d’acier ArcelorMittal (MT) il y a une décennie et le finlandaisOutokumpu (OUT1V).

Dans le domaine de l'acier, l'inox ne représente qu'une fraction de la production mais sa demande est en hausse permanente avec l'augmentation du niveau de vie. Pour autant le sous-spécialité n'échappe pas totalement à la tendance globale de l'industrie sidérurgique : la cyclicité est forte et l'intensité capitalistique très élevée. Il en résulte des niveaux de rentabilité médiocre sur le cycle long et de longue séquences de contreperformances. Il y a eu un gros round de consolidation sectorielle lors du précédent cycle, qui n'a pas délivré les résultats escomptés mais qui aura permis de limiter la casse.

Production mondiale d'acier brut de 1950 à 2021 (millions de tonnes)

Source: The World Steel Association

Voilà pour le contexte global. Si le secteur revient sur le devant de la scène, c'est à cause des rumeurs de rapprochement entre Acerinox (qui fut un investissement réussi en 2021 au sein du portefeuille Europe PEA de Zonebourse) et Aperam, qui n'a pas vraiment surpris les connaisseurs de l’industrie. D'ailleurs, ce n'est pas la première fois que de telles spéculations font surface. On sait désormais que l'opération a capoté, du moins sur la base des termes initiaux, mais nous n'allions pas jeter notre synthèse, aussi examinons-nous malgré tout les tenants et les aboutissants sectoriels.

Sur le dernier cycle, Acerinox et Aperam ont tous deux délivré des performances très similaires : chiffres d'affaires identiques ou presque et grosso modo 2 milliards de dollars de profits cash (free cash-flow) sur la période 2011-2021 en agrégat. Leur valorisation actuelle, environ 3,2 milliards d'euros, représente environ 17 fois ce qu'ils ont rapporté en une décennie, ce qui paraît élevé et qui peut signaler un haut de cycle. A ce titre méfiez-vous, il est toujours piégeux d'acheter une cyclique en haut de cycle, c’est-à-dire lorsqu'elle délivre des résultats records. Illustration avec les chiffres actuels : malgré un cycle profitable et des taux d’intérêt anormalement bas, la rentabilité reste à peine égale, voire sensiblement inférieure au coût du capital. Donc même si ce sont les deux meilleurs élèves de la classe, Aperam et Acerinox n'ont pas créé de valeur. Le troisième larron, le finlandais Outokumpu, n'a de son côté délivré que la moitié du cash-flow libre de ses pairs sur le cycle 2011-2021, malgré un chiffre d'affaires supérieur. Le dossier a toujours été ininvestissable à cause d'une structure de coûts trop élevée.

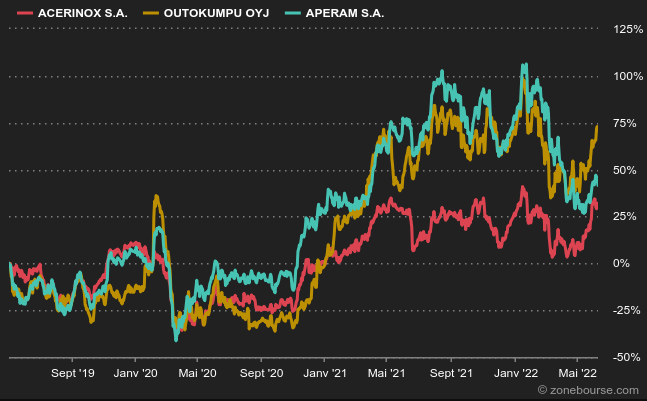

Evolution des trois acteurs depuis Août 2021

Bref, un rapprochement Aperam/Acerinox, qui ont tous deux la réputation d'être bien gérés, pourrait faire sens sur le papier. Mais l'industrie sidérurgique a un peu trop tendance à toujours jouer la même rengaine : la consolidation permettra de compenser les difficultés historiques. En générant des économies d'échelle, une optimisation des capacités de production, une internationalisation des ventes ou une mutualisations de coûts. Il suffit de regarder les parcours d'US Steel ou d'ArcelorMittal pour se rendre compte que la problématique est complexe. Il convient d'ajouter à cela le protectionnisme régional, qui empêche un développement international fluide.

Si l'histoire sert de guide, il est donc prudent de jeter sur un éventuel rapprochement entre Aperam et Acerinox un regard sceptique. La question n'a plus l'air de se poser à court terme après la fin de non-recevoir adressé par l'Espagnol à Aperam. Mais le décryptage qui précède restera valable à la prochaine occasion.

Focus sur Acerinox

Acerinox (ACX) figure parmi les leaders mondiaux de la production et de la commercialisation d'aciers inoxydables. L'activité s'organise essentiellement autour de trois familles de produits, les aciers fondus et moulés, les aciers laminés à chaud et les aciers plats laminés à froid. L’Espagnol domine le marché de l'acier inoxydable aux USA, avec 35% de parts de marché. 50% des ventes du groupe sont d’ailleurs réalisées outre-Atlantique. Il est leader des alliages haute performance, avec 27% de parts de marché dans l'UE et 12% dans le monde.

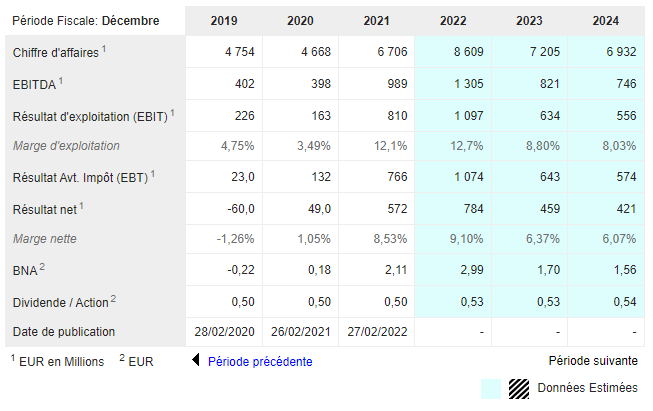

Acerinox a enregistré des chiffres records en 2021. Son bénéfice net a été multiplié par 11 pour atteindre 572 M€, grâce à la hause de la demande qui a fait exploser les prix de l'acier dans le monde. Les revenus se sont élevés à 6,7 Mds€, soit 44% de plus que pour la même période de l'année précédente. "C'est le meilleur résultat de notre histoire", a déclaré l'entreprise lors de son assemblée annuelle, permettant notamment un programme de rachat de 4% du capital.

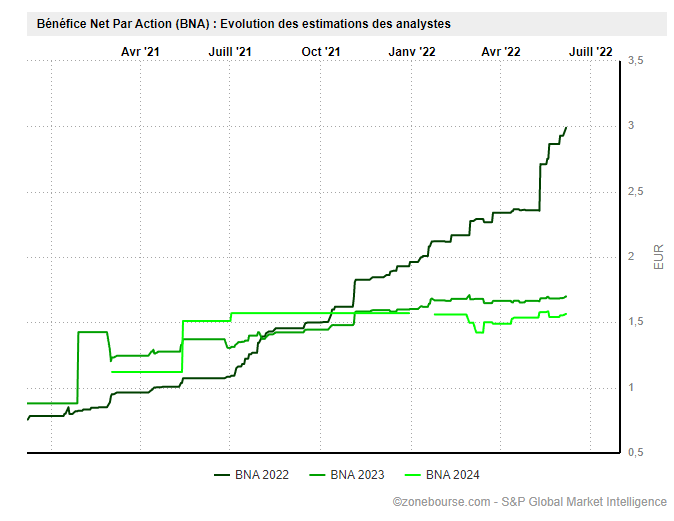

Révision du BPA d’Acerinox pour l’année 2022

En effet, le secteur doit faire face à une inflation galopante après la décennie de politiques accommodantes des banques centrales. Cela se traduit par la forte hausse des prix de l'énergie, énergie nécessaire au fonctionnement des fours électriques qui permettent de produire de l'acier. Les entreprises à forte intensité de capital (les sidérurgistes, cimentiers, etc.) bénéficient dans un premier temps d'une résurgence de l'inflation - car les revenus sont ajustés en temps réel, tandis que les actifs fixes sont comptabilisés au coût amorti - mais cet élan s'arrête dès que de nouveaux investissements sont réalisés.

Une inflation galopante entraîne des besoins en capitaux galopants, alors même que les prêteurs accordent moins de valeur aux contrats commerciaux à long terme suite à un taux d’actualisation des “free cash-flow” plus élevé - car un euro reçu demain vaudra beaucoup moins qu'un euro reçu aujourd'hui - et exige des taux d'intérêt plus élevés.