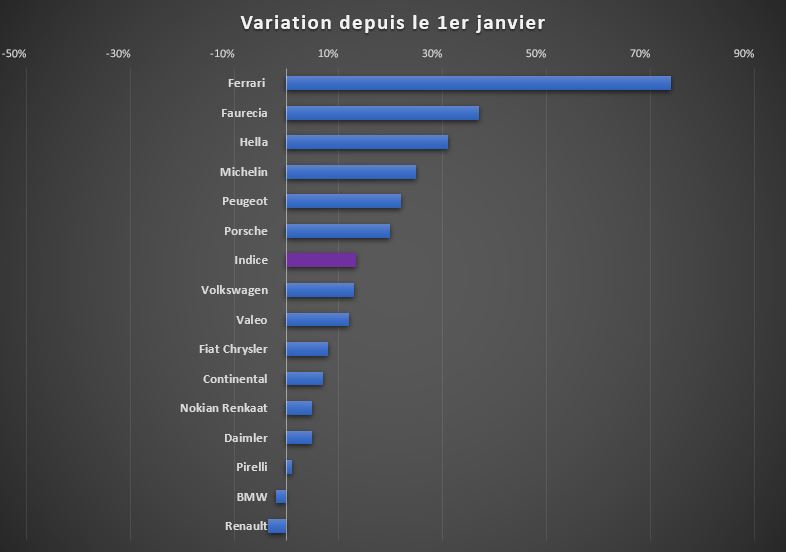

Le secteur automobile européen a redressé la tête en 2019, mais les disparités restent fortes entre les acteurs, puisque les performances (arrêtées au 23 juillet 2019) vont de -4% pour Renault à +74% pour Ferrari. Dans notre premier tableau, on constate qu'il n'y a pas de domination claire qui se dessine entre performances des constructeurs et des équipementiers, puisque trois représentants de chacune des catégories dépassent la performance de l'indice Stoxx Europe 600 Automobile & Equipementiers (13%) : Peugeot en bonne compagnie avec Porsche et Ferrari d'une part et Faurecia, Hella et Michelin d'autre part. Sous la moyenne, on retrouve cinq constructeurs (Volkswagen, Fiat Chrysler, Daimler, BMW et Renault) et trois équipementiers (Continental, Pirelli, Nokian et Valeo). On aimerait trouver un biais géographique mais lui non plus n'est pas évident : plusieurs valeurs allemandes sous-performent, ce qui est logique au vu des performances financières actuelles de nos voisins, mais Hella et Porsche s'en tirent plutôt bien.

En 2019, Ferrari est en pôle position, pendant que Renault ferme la marche

Sur un an, la situation est assez différente, avec trois dossiers dans le vert seulement : Ferrari, qui conserve une avance de 32%, Porsche (9%) et Volkswagen (5%). Michelin (-1%) et Peugeot (-3%) s'en sortent bien et surperforment largement un indice qui affiche -13%. Si l'on excepte Michelin et Hella, les équipementiers sont clairement les perdants : Valeo, Continental, Faurecia, Nokian et Pirelli affichent entre 20 et 41% de baisse. L'exception qui confirme la règle est Renault, le vilain petit canard du secteur chez les constructeurs.

Sur un an, Valeo s'est fait étriller tandis que Ferrari domine toujours

Sur 5 ans, Ferrari domine toujours avec 259% de hausse (l'IPO a eu lieu en 2015), ce qui l'apparente d'ailleurs plus à une valeur du luxe que de l'automobile (sur ce point, vous pouvez lire "Ferrari : plutôt Peugeot ou plutôt Hermès ?"). La marque au cheval cabré devance deux autres constructeurs (Fiat Chrysler et Peugeot). L'indice est quasiment étale (-1%). En queue de peloton, on retrouve plusieurs équipementiers, mais aussi les constructeurs allemands et Renault (-8%). Notez la robustesse de Michelin, qui s'affiche en hausse de 48%. Pour les Françaises, en 2019, sur 1 an et sur 5 ans, la combinaison Peugeot / Michelin est celle qui a le mieux fonctionné, à l'inverse, par exemple, du couple Renault / Valeo. L'automobile allemande a subi, sur cette période, le contrecoup logique des révélations sur les manipulations des tests d'émissions polluantes. Sur le long terme, ces pratiques inexcusables n'ont toutefois pas pesé bien lourd sur les parcours boursiers des groupes concernés, comme nous allons le constater dans le dernier graphique.

Sur 5 ans, l'Italie domine les débats et l'Allemagne paie ses tricheries

Sur 10 ans, les variations sont nettement plus importantes et plus positives, puisque le secteur automobile était au tapis après la crise des subprimes. Seul Pirelli fait tâche. Dans l'intervalle, les équipementiers Faurecia, Valeo et Continental ont gagné plus de 500%. Il faut dire qu'ils partaient de très bas. Cela permet de relativiser la performance d'un dossier comme Valeo depuis 2018 : un investisseur de long terme y trouve toujours largement son compte. Il faut aussi noter le parcours de Faurecia, qui affiche la meilleure performance du secteur sur 10 ans et la seconde en 2019 : longtemps délaissé aux profit d'équipementiers plus à la mode, l'austère filiale de PSA a su se transformer et pousser ses pions bien mieux que ne l'avaient prédit les spécialistes. Quant à sa maison-mère justement, et malgré son parcours sur les 5 dernières années, Peugeot figure en queue de peloton des performances, en-deçà de l'indice sectoriel de référence en Europe : même Renault fait largement mieux. (Ferrari n'était pas encore cotée mais a été laissée dans le tableau à titre informatif).

.JPG)

Ouf, pas de Ferrari tout en haut cette fois, la société n'était pas encore cotée, mais Valeo se distingue