Arnaud Danel, malgré la situation en Chine, premier pays client à l’international, Delta Plus poursuit sa trajectoire de croissance…Est-ce que la chute de la construction d’immobilier neuf pourrait vous faire dévier de cette trajectoire ?

" Nos ventes en Chine sont effectivement en baisse de 6%, et de 1% hors effet de change, alors que notre budget sur cette zone était à +5%. Cependant, avec les dernières acquisitions, ce pays qui reste notre 2ème contributeur après la France ne pèse plus que 11% de nos ventes. A contrario, un effet rattrapage puissant a joué en Argentine au 1er semestre. Au niveau du Groupe, la croissance organique hors effets de change et de l’hyperinflation de l’Argentine reste cette année sur sa trajectoire de 2022, autour de 3%, d’où un atterrissage annuel attendu autour de 430 M€ de CA. Notre principale incertitude à ce jour sur le chiffre d’affaires se situe au niveau des effets de change, assez violents cette année. Concernant l’immobilier neuf, c’est en Europe que notre exposition est la plus forte car nous n’y sommes pas exposés en Chine par exemple. Il nous est difficile de savoir à quel point nous sommes exposés à la construction. Nous savons juste que cette exposition est minoritaire à l’intérieur de la trentaine de pourcents de nos ventes à destination des secteurs du BTP et infrastructures. Globalement, notre activité est directement liée à la mise en place des normes de sécurité au travail. Lors de la création du groupe par Jacques Benoît en 1977,ces normes commençaient à se mettre en place en Europe et aux Etats-Unis depuis une dizaine d’années. Aujourd’hui, ces marchés progressent au rythme des PIB locaux alors que dans les pays émergents où ces normes se propagent, les marchés des EPI connaissent une croissance près de 2 fois supérieure au PIB. "

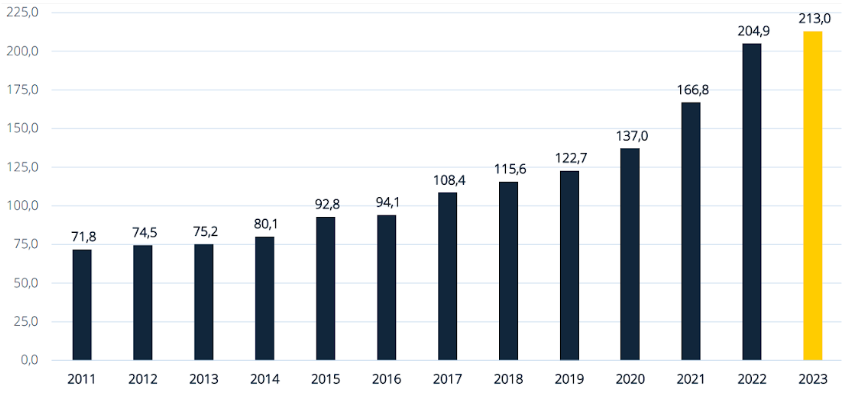

Chiffres d’affaires semestriel consolidé de Delta Plus (source : société )

La maîtrise des marges reste également de mise, même si vous avez initié une baisse des prix cet été …

" Nos prix étaient restés stables depuis la dernière hausse passée en juillet 2022. Dans un premier temps, la hausse du dollar et les coûts de transport et de matière première élevés nous ont pénalisé, avant que l’effet ciseau ne s’inverse dernièrement, notamment au niveau des coûts de transport. Nous sommes ainsi passés de 12,1% à 13,3% de marge d’exploitation entre les premiers semestre 2022 et 2023, un niveau proche de celui atteint en 2019 qui reste une année de référence pour nous car l’année 2020 avait été exceptionnelle compte tenu des volumes de ventes liées aux produits contre le Covid. Vous mentionnez une baisse de prix : elle concerne depuis le mois d’août certains produits sur lesquels nous sommes directement en concurrence avec de purs importateurs qui ajustent directement leurs prix à ceux de leurs approvisionnements en Asie. Afin de défendre nos parts de marché, nous nous sommes ajustés et sur l’ensemble du semestre, cet effet prix négatif devrait s’élever à 1.5/2%. Ainsi, sur l’ensemble de l’exercice en cours, nous devrions approcher le niveau de marge opérationnelle atteint en 2019, qui était de 13.7%."

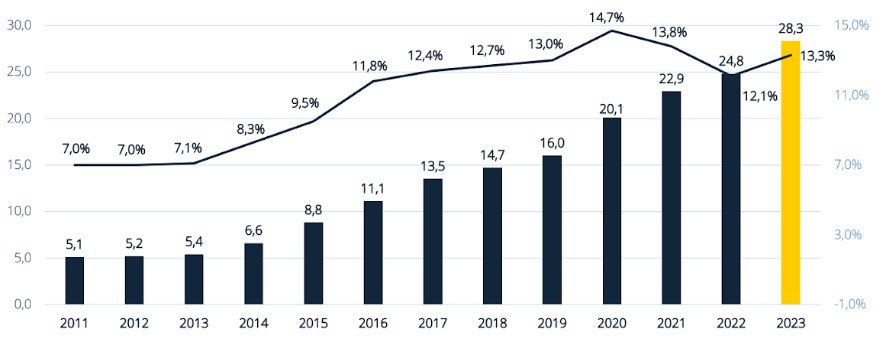

Evolution du résultat opérationnel courant du 1er semestre (source : société)

Quels sont vos ambitions à moyen terme en termes de marge opérationnelle ?

" Nous espérons dans un premier temps dépasser en 2024 le niveau d’avant Covid, puis viser à moyen terme un niveau de 14% de marge opérationnelle cohérent avec celui des acteurs leaders qui nous ressemblent, c’est-à-dire positionnés sur la plupart des familles d’EPI. Si l’on met de côté l’année 2020 et sa marge opérationnelle courante record de 15 %, nous améliorons en effet continuellement nos performances opérationnelles. Depuis l’arrivée à la direction en 2011 de Jérôme Benoît, au décès de son père, l’accélération de l’internationalisation a permis de revenir en 2014 aux niveaux de marges d’avant la crise de 2009. Depuis, les 0,2 à 0,5 points de marge grapillés annuellement proviennent de la combinaison de gains de productivité, d’optimisation du sourcing et globalement des effets d’échelle de la croissance organique et externe sur une structure de coûts maitrisée. Nous produisons de plus en plus en interne en même temps que nous montons en gamme en pénétrant par croissance externe les lignes de produits « tête, pied et antichute ». En effet, ces lignes de produits techniques sont à environ 80% fabriquées par le groupe. Ainsi, à fin 2022, près de 65% des ventes sont produites en interne, contre 0% lors de notre introduction en Bourse en 1999. Cette logique de protection de la marge sur coûts variable combinée à une progression des coûts de structure inférieure à nos ventes doit permettre d’atteindre voire légèrement dépasser les 14% de marge opérationnelle. "

Ventes du Groupe par continent (source : société)

Les acquisitions font également partie de la réussite du modèle Delta Plus. Comment se passe l’intégration de Maspica, la plus grosse acquisition de l’histoire du groupe, réalisée début 2022 ? Avez-vous d’autres cibles en vue dès 2023 ? Quelle est votre capacité d’acquisition ?

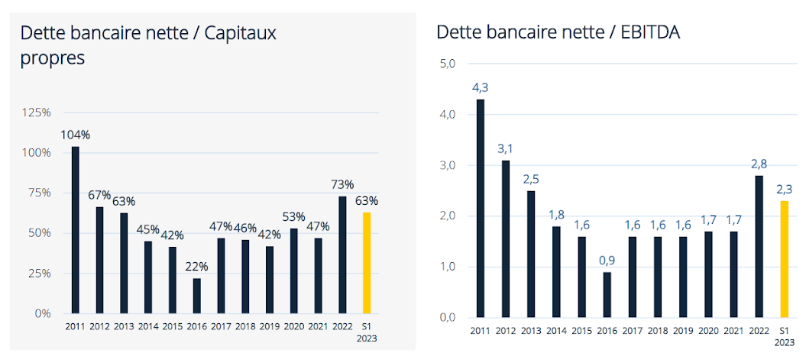

" Maspica, fabricant italien de chaussures de sécurité haut de gamme, a réalisé 42M€ de ventes l’année dernière, soit une hausse de 8% pour une marge d’Ebitda aux alentours de 17% soit un point de plus que le Groupe. La croissance au S1 était comparable au Groupe, autour de 3%. Maspica nous a permis d’ajouter une brique premium dans la gamme chaussure ainsi qu’une présence dans certains pays où nous étions peu présents, ce qui facilite les ventes croisées. A cette acquisition majeure se sont ajoutées d’autres petites acquisitions qui nous ont conduit à lever près de 70M€ de dettes. D’où notre objectif de désendettement cette année pour revenir en fin d’exercice sous les 60% de gearing et un levier d’endettement de 2.1 fois l’Ebitda. A fin juin, nous avons réalisé une grande partie du chemin, ce qui nous rend confiant pour atteindre nos objectifs annuels et poursuivre nos discussions avec un certain nombre de cibles avec des concrétisations à attendre plutôt en 2024. Notre stratégie d’acquisition consiste toujours à nous étendre géographiquement et à compléter nos gammes de produits. Nous apportons aux PME acquises nos standards en matière de fonction Achat, IT (ERP commun), Finance (reporting alignés), RH et Logistique (organisation des entrepôts uniformisée). Cela passe par l’envoi de nos équipes sur place dès l’intégration dans le périmètre et par la nomination dans les cibles de cadres expérimentés qui connaissent bien les pratiques maison. Nos niveaux de gearing et de levier maximum envisagés s’élèvent à respectivement 100% des capitaux propres et 3.0 à 3.5x l’Ebitda Groupe. Notre secteur reste très fragmenté autour des deux grands acteurs américains qui ne concentrent que 10% d’un marché mondial évalué à 45 Md$."

Source : Delta Plus

Delta Plus travaille à progresser en matière de pratiques ESG. Quels sont vos principaux chantiers dans ce domaine ?

" Nous avons 10 chantiers en cours sur ces types de sujets. Un des principaux, initié en 2022, consiste à mesurer notre bilan carbone sur les 3 différents scopes. Nous cherchons également à augmenter année après année le taux de nouveaux produits écoconçus. Enfin, un groupe comme le nôtre doit être exemplaire en matière de sécurité au travail et de taux d’accidents dans ses usines. Notre déclaration de performance extra-financière de 2024 nous permettra d’assurer une transition vers le nouveau référentiel CSRD mis en place au niveau européen. "

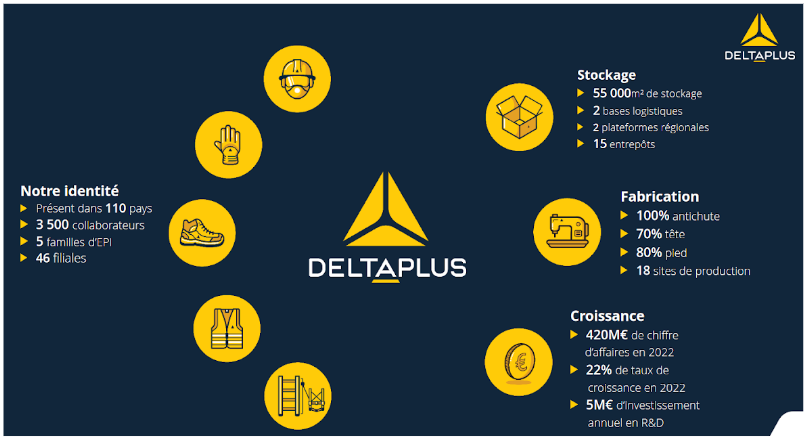

Profil de Delta Plus (source : société)

L’auteur de cet article est actionnaire de la société à titre personnel.