Le principe : Unifier l’imposition des placements financiers en soumettant l’ensemble des placements à une même imposition, au taux de 30 %, prélèvements sociaux inclus. Ce prélèvement forfaitaire unique (PFU) a ainsi vocation à s’appliquer à l’ensemble des revenus du capital : dividendes, intérêts et plus-values de cession.

L’objectif, résumé par le ministre de l’Economie : « récompenser ceux qui prennent des risques » ! En supprimant les régimes de faveur fiscale, il s’agit d’inciter les français à investir dans l’économie réelle (entendre par là les actions, cotées ou non) plutôt qu’à se diriger vers l’épargne – ou à tout le moins de ne plus les inciter à se diriger vers cette dernière. En effet, si les supports d’épargne présentent en général un rendement bien inférieur à celui de l’investissement en actions, connu pour être plus risqué, cet inconvénient est en général compensé par une fiscalité avantageuse – qu’il s’agisse d’une exonération totale d’imposition ou du bénéfice d’un taux allégé. En conséquence, faisant la balance entre rendement, prise de risque et fiscalité, nombreux sont les français qui privilégient l’épargne. Ainsi, l’épargne réglementée réunissait pas moins de 700 milliards d’euros en 2016, selon la Banque de France.

Le Gouvernement a commencé à préciser le champ d’application du PFU pour différents supports d’investissements :

- PEL

En conséquence, les intérêts produits par les sommes déposées sur tout PEL ouvert après le 1er janvier 2018 seront imposés chaque année au taux de 30 %, le contribuable conservant toutefois la possibilité d’opter pour l’imposition au barème progressif de l’impôt sur le revenu (plus de détails à la fin de cet article).

En revanche, les PEL ouverts avant cette date continueront de bénéficier du régime de faveur actuel, à savoir exonération des intérêts produits et ce, jusqu’au 12ème anniversaire du plan. Les intérêts produits à partir de la 13ème année (aujourd’hui soumis au barème progressif de l’impôt sur le revenu) seront pour leur part soumis au PFU de 30 %, quelle que soit la date d’ouverture du plan.

Il y a donc fort à parier que les banques devraient ouvrir nombre de PEL d’ici la fin de l’année, malgré leur faible rendement.

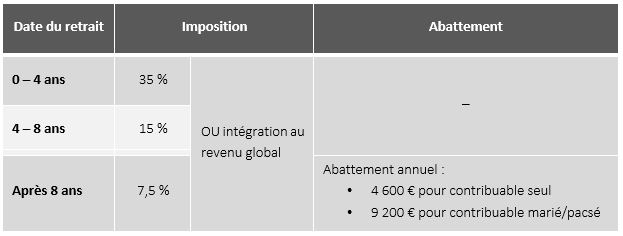

- Assurance-vie

A l’heure actuelle, pendant la phase d’épargne, les contrats d’assurance-vie sont exonérés d’impôt sur le revenu mais soumis aux prélèvements sociaux (de manière annuelle, pour les supports en euros ; au moment du rachat, pour les supports en unités de compte). Cette absence d’imposition pendant la phase d’épargne demeurera après 2018.

En cas de rachat en revanche, la part correspondant aux intérêts produits par le contrat est aujourd’hui imposée, au choix du contribuable, au barème progressif de l’impôt sur le revenu ou à un prélèvement forfaitaire libératoire dont le montant est dégressif en fonction de la durée de détention du contrat, l’objectif étant de favoriser les épargnants au long terme :

Le Gouvernement l’a précisé ces derniers jours : seuls les nouveaux versements, réalisés à partir du 1er janvier 2018 par les épargnants ayant plus de 150 000 € placés en assurance-vie – 300 000 € pour un couple – seront soumis au PFU. Les abattements ne seront pour leur part pas modifiés.

A noter que si les contrats de plus de 150 000 € représentent à peine 3 % des contrats d’assurance-vie, les épargnants ayant au total plus de 150 000 € placés en assurance-vie représenteraient en revanche environ 10 % de l’ensemble des détenteurs d’assurance-vie, selon Jacques de Peretti, PDG d’Axa France. Le champ de la flat tax se trouve ainsi élargi par rapport à ce que laissaient présager les annonces réalisées pendant la campagne présidentielle.

En revanche, la demande des assureurs de ne pas appliquer le PFU aux contrats de plus de douze ans investis à plus de 30 % en unités de compte éligibles au PEA (c’est-à-dire investies à 75 % minimum en actions françaises ou européennes) n’a pas été retenue par le Gouvernement. Le ministre de l’Economie, Bruno Le Maire, a en effet affirmé dans une interview aux Echos qu’il n’était pas question de « recréer des usines à gaz », ajoutant que le PFU a « vocation à être simple et lisible ».

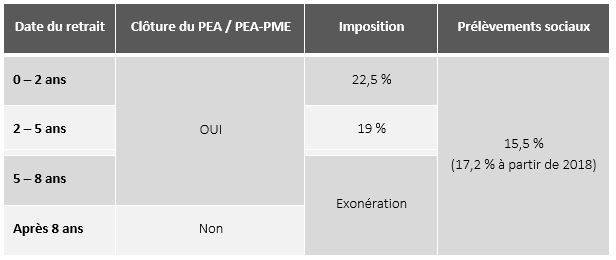

- PEA et PEA-PME

Les investissements réalisés dans le cadre d’un PEA ou d’un PEA-PME resteront donc soumis au même régime fiscal qu’aujourd’hui : exonérés d’impôt après 5 ans mais soumis aux prélèvements sociaux.

- Livret A, LDD et épargne salariale

- Option pour l’intégration au revenu global

Rappelons en effet que le taux marginal d’imposition est le taux le plus élevé du barème progressif de l’IR, auquel est imposée la dernière tranche du revenu d’un contribuable, de sorte que c’est à ce taux que seront imposés tous les revenus supplémentaires du contribuable. Le taux marginal d’imposition est ainsi une notion essentielle en matière d’épargne, qui permet d’évaluer la rentabilité d’un investissement.

En l’occurrence, le choix pour le barème progressif de l’impôt sur le revenu en lieu et place du PFU sera intéressant pour tous les contribuables dont le taux marginal d’imposition est inférieur à 30 % en incluant les prélèvements sociaux au taux de 17,2 % (compte tenu de la hausse de CSG annoncée pour 2018). Dès lors, seuls les contribuables dont le revenu net imposable est inférieur ou égal à 9 710 € (montant 2017 pour un contribuable seul) auront intérêt à opter pour l'intégration au revenu global.

Voilà donc un premier aperçu des contours de la future flat tax française, en attendant le 27 septembre et la présentation officielle du projet de loi de finances. A noter que le dispositif ISF-PME, qui a pourtant vocation à inciter à l’investissement dans les PME, devrait disparaître à compter du 1er janvier 2018, sans être remplacé par un quelconque dispositif similaire.

Retrouvez plus d'infos sur la manière dont sont imposés vos investissements financiers dans le replay de notre dernier webinaire : Fiscalité et placements financiers : Maîtriser vos coûts.