Sans jouer les cassandres, il est naturel de considérer l’évolution de la pandémie aux Etats-Unis comme inquiétante, qui enregistrent le plus important bilan quotidien depuis le début de l’épidémie avec 48.000 nouveaux cas en 24h. A ce stade de la lecture, vous vous dites surement que les Etats-Unis auront une courbe de contamination en forme de cloche comme tous les autres pays ayant subi plus tôt le fléau du Covid-19 et qu’il est évident que celle-ci soit plus prononcée compte tenu de la taille de la population américaine. C’est en grande partie véridique mais il convient d’apporter une subtilité qui change la donne, celle des mesures de restriction sanitaire en vigueur (ou non) aujourd’hui dans le pays de l’oncle Sam.

A ce titre, l’exemple de la Floride est intéressant, puisque l’Etat très touristique de la côte Est des Etats-Unis enregistre un pic de contamination alors même le gouverneur était engagé il y a quelques semaines dans un processus d’assouplissement des règles sanitaires.

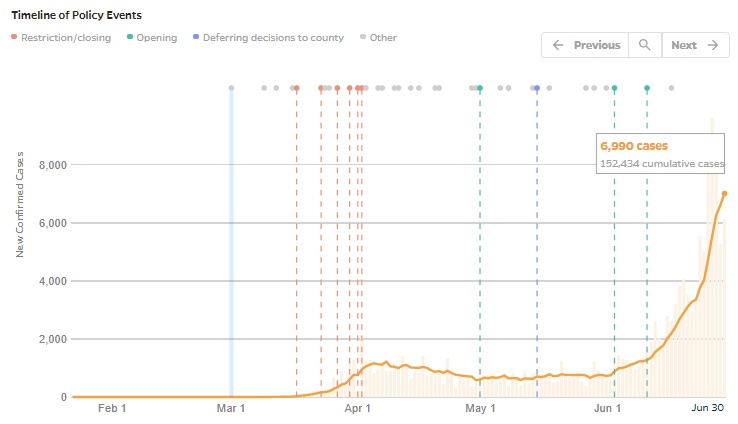

Vous trouverez ci-dessus la courbe de contamination propre à la Floride. Les mesures de restriction prises fin mars et début avril (pointillés oranges) ont bel et bien été efficaces pour ralentir la circulation du virus au sein de l’Etat américain. Pourtant, le nombre de contaminés est brusquement reparti à la hausse à l’heure du déconfinement et de l’assouplissement des mesures barrières (pointillés verts). On est donc dans un schéma différent du modèle européen et chinois puisqu’on ne place pas en face de cette accélération des mesures fortes pour endiguer la transmission du virus ; une décision largement justifiée par le coût économique de ces dernières. Et comme un nouveau schéma ou une nouvelle mécanique est toujours considéré comme un risque ou une incertitude pour les marchés, nous risquons d’entendre parler du Covid-19 pour encore quelques temps.

Ces éléments permettent de mieux appréhender les réactions haussières des marchés après l’annonce de résultats encourageants sur à la mise au point d’un potentiel vaccin. J’en profite pour glisser ici le décompte de contaminations et de décès du Covid-19 réalisé par l’université de Johns Hopkins, pour suivre en temps réel la situation dans le monde ou pays par pays.

En attendant de trouver le précieux sésame, les responsables de la Fed ont réitéré la volonté de la Réserve Fédérale de tout faire pour enrayer le déclin économique des Etats-Unis, l’Institution est prête à employer tous les instruments dont elle dispose pour atteindre son objectif de plein emploi et de stabilité des prix. Plus prosaïquement, la Fed fait le job.

Les places asiatiques progressent cette nuit et rattrapent leur retard de la veille tandis vers 8h, les indicateurs de préouverture tablent sur une ouverture en hausse de 0.7%.

Les temps forts économiques du jour

Les prix à la production et le taux de chômage en zone euro (11h00) permettront de patienter jusqu'à 14h30 et la publication du rapport sur l'emploi de mai aux Etats-Unis, avec probablement une nouvelle contraction du taux du chômage.

L'euro monte à 1,126 USD. L'once d'or souffle à 1768 USD. Sur le marché pétrolier, le baril de Brent se négocie 42 USD et le baril de WTI à 39.8 USD, en légère hausse. Le rendement de la dette américaine progresse à 0,68% sur 10 ans. Le Bitcoin gagne du terrain à 9246 USD.

Les principaux changements de recommandations

- ANHEUSER-BUSCH INBEV: Jefferies reste neutre mais révise à la hausse son objectif de 43 EUR à 45 EUR.

- Bechtle AG: Warburg Research réajuste son opinion de neutre à achat et vise 175 EUR contre 155 EUR auparavant.

- Bayer AG: Bernstein persiste à l’achat et vise 90 EUR.

- BP PLC: Barclays reste à l’achat et révise à la hausse son objectif de 380 à 400 GBX.

- Fedex Corporation: JP Morgan recommande désormais le titre à l'achat. L'objectif de cours est réajusté à la hausse à 188 USD contre 145 USD.

- Caterpillar Inc.: Deutsche Bank passe de neutre à achat avec un objectif de cours inchangé à 166 USD.

- Renault: Goldman Sachs abaisse son objectif de cours de 30 à 29 EUR et maintient sa recommandation d’Achat.

- Repsol: Goldman Sachs conseille le dossier à l’achat et révise son objectif à la hausse de 13 à 13.5 EUR.

- Siemens Healthineers: JP Morgan conseille toujours de vendre et modifie à la baisse son objectif de 40.10 EUR à 37.60 EUR.

- Total: Goldman Sachs est toujours à l’achat et vise 48 EUR.

- UniCredit: Jefferies dégrade sa recommandation d’achat à conserver avec un objectif de cours maintenu à 9 EUR.

- Yara International: Deutsche Bank recommande le titre à l'achat avec un objectif à 420 NOK.

L’actualité des sociétés

En France

L'Etat français souhaite que la restructuration d'Airbus s'accompagne d'un minimum de licenciements. Le Groupe M6 conclut l'acquisition d'EPITHETE FILMS, société détentrice d'un catalogue de 25 longs métrages. Alstom réalise l'acquisition de la société Ibren, fabricant de disques de freins, rebaptisée "Alstom Ibre". Gaussin annonce le rachat de Metalliance. Yann Leriche prend la direction générale de Getlink, conformément à la décision prise par le conseil d’administration le 30 janvier 2020. Des députés veulent être associés à la réorganisation d’EDF. Soitec a changé le nom d’EpiGaN, qui devient Soitec Belgium. Coface réalise l'acquisition de GIEK Kredittforsikring AS tandis que Bic finalise celle de Djeep. Dontnod Entertainment lance une augmentation de capital d'environ 6,5 millions d'euros. Miliboo et M6 étendent leur partenariat pour deux ans supplémentaires. Ipsen rejoint la collaboration clinique d’Exelixis et Roche dans le cancer du poumon et dans le cancer de la prostate métastatique. Biophytis reçoit l'accord de la FDA pour démarrer l'essai clinique COVA de phase 2/3 avec Sarconeos dans le traitement de l'insuffisance respiratoire liée au COVID-19. Fontaine Pajot et Argan communiquent sur leur résultat du premier semestre 2020 tandis qu’Aures Technologies dévoile ses résultats de l’exercice 2019.

Dans le monde

La filiale de Novartis, Sandoz, envisage de saisir la cour suprême aux USA dans un litige sur un brevet de son traitement biosimilaire Erelzi. Monte dei Paschi cède un portefeuille d'actifs immobiliers à Ardian, un fonds français de capital-investissement. Le groupe pétrolier et gazier britannique BP finalise la vente de ses activités upstream en Alaska à Hilcorp Energy. Bell Food Group cède des sites de production en Hongrie et en France. Le gestionnaire de placements dans le domaine de la santé HBM Healthcare Investments s'attend à tripler son bénéfice trimestriel (à 226 millions de francs suisses). Le courtier en ligne Degiro, acheté par Flatex, annonce ce mercredi avoir connu un afflux de nouveaux clients durant le premier semestre 2020, avec au total 217.548 nouveaux comptes durant les six premiers mois de l'année, ce qui représente une hausse de l’ordre de 265% par rapport à 2019.

McDonald's suspend la réouverture de ses restaurants aux États-Unis alors que les cas de coronavirus continuent de se propager dans certains Etats. SoftBank cherche à mettre fin à son partenariat avec Wirecard. Apple ferme davantage de magasins dans plusieurs États face à la propagation rapide du Covid. Tesla est devenu l’entreprise la plus grande en bourse du secteur automobile, devant Toyota, avec une capitalisation de 207.2 milliards de dollars. Google et Facebook sont dans le viseur du gendarme de la concurrence britannique, qui propose des mesures pour limiter la domination des géants américains sur le marché de la publicité en ligne dans le pays. Twitter supprime de sa plateforme une photo publiée par Donald Trump après une plainte concernant les droits d'auteur émise par le New York Times. L'action du fournisseur américain de données sur les entreprises Dun & Bradstreet s’envole pour sa première cotation à la Bourse de New York.

Ça publie. Associated British Foods, Christian Hansen Holding, DS Smith…

Lectures

Wirecard, autopsie d’un scandale financier, par Les Echos.

Toujours chez Les Echos, un bilan dressé du deuxième trimestre, spectaculaire pour Wall Street.