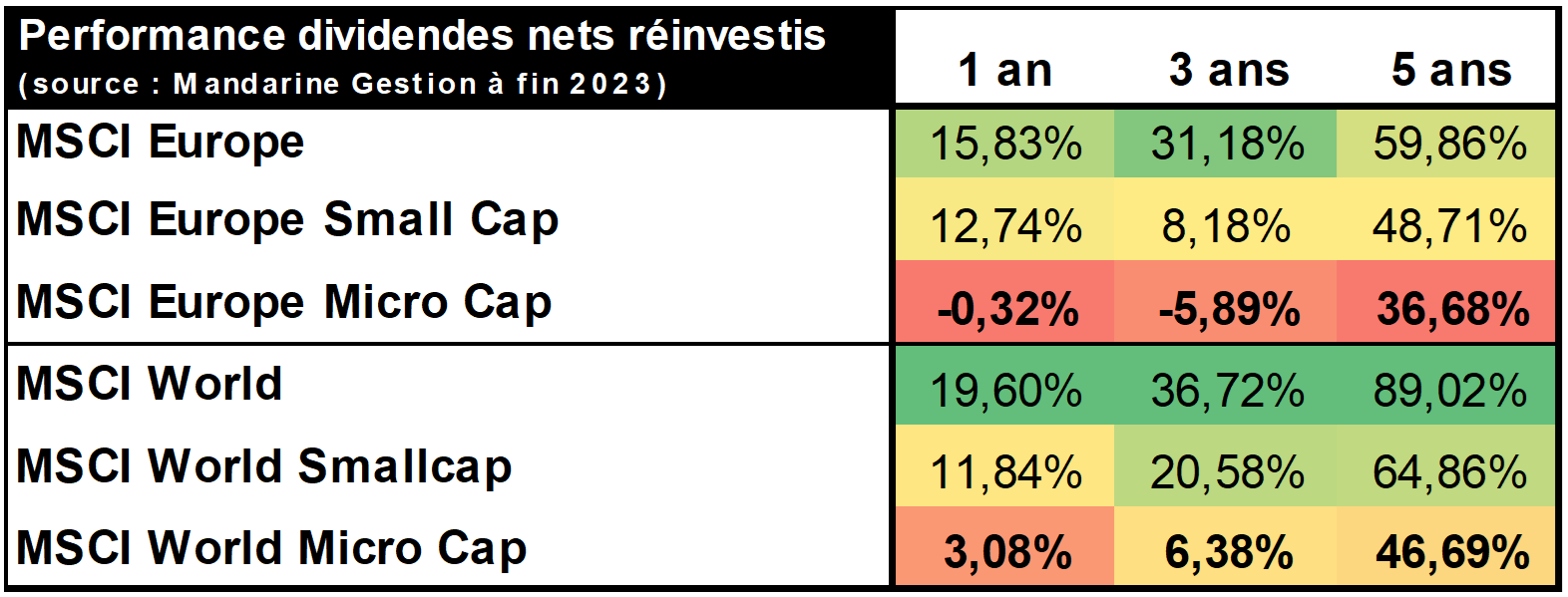

Les plus petites capitalisations ont poursuivi leur remontée au cours du dernier mois de l'année (CAC Small +9,5%, MSCI Europe Microcaps +6,3%) mais sont restées très en retrait par rapport aux plus grandes :

Le phénomène est mondial et s’était vérifié lors de l’année baissière de 2022 avec cette année-là également un joli rallye de fin d’année des plus petites capitalisations :

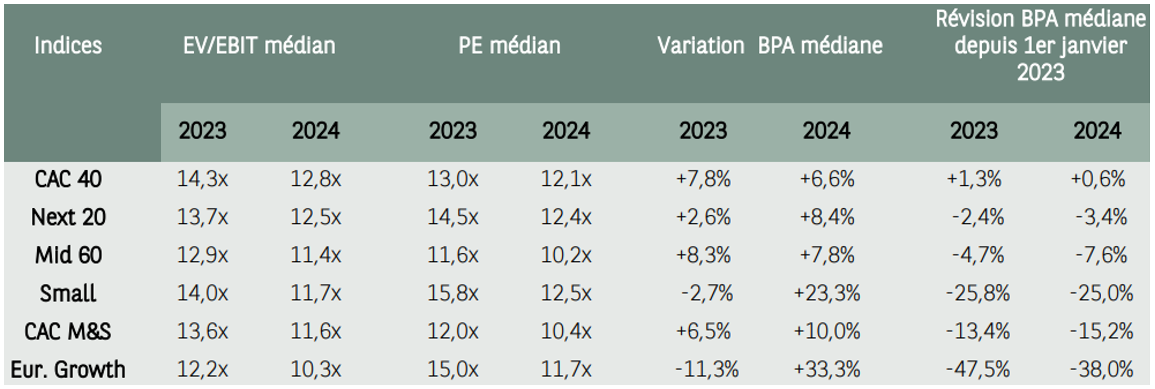

Lors d’une année 2023 où les "7 magnifiques" américaines ont gagné 100%, les micro et small caps sont restées délaissées : baisse des volumes quotidiens, décollecte des fonds de la catégorie au profit des ETF de plus grandes valeurs, moindre couverture par les analystes, sorties de cote plus nombreuses que les introductions en Bourse... Au-delà de ces phénomènes techniques, les révisions bénéficiaires courant 2023 ont également été défavorables aux petites valeurs. Comme en 2022, ces dernières ont vu leurs projections de bénéfices par action 2023 dégradées pendant que les grandes valeurs voyaient leurs prévisions au contraire confortées. Le phénomène a été d’autant plus puissant que la capitalisation est faible comme le montre ce tableau tiré de la recherche de Portzamparc-BNP :

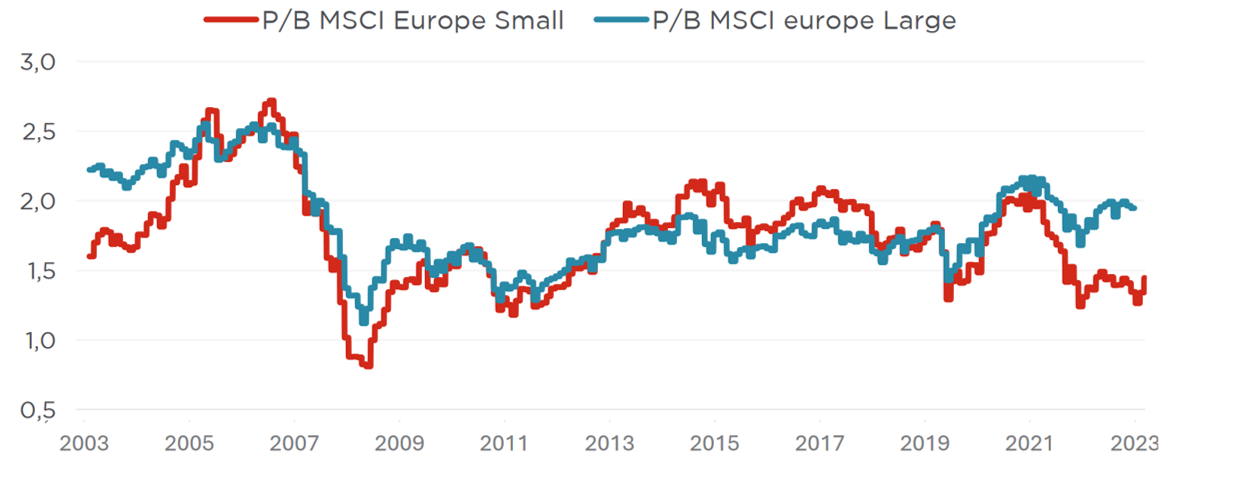

La capacité à répercuter sur ses clients l’inflation subie apparait comme l’explication la plus pertinente du phénomène. Pour autant, malgré cette mauvaise dynamique de résultat 2023 qui a touché les plus petites valeurs, celles-ci restent comme il y a un an - et contrairement à ce qu’un historique plus long laisse apparaitre - légèrement moins chères que les grandes (ratios de valorisation dans le tableau ci-dessus pour les valeurs françaises et graphique ci-dessous pour les valeurs européennes).

Source : DNCA

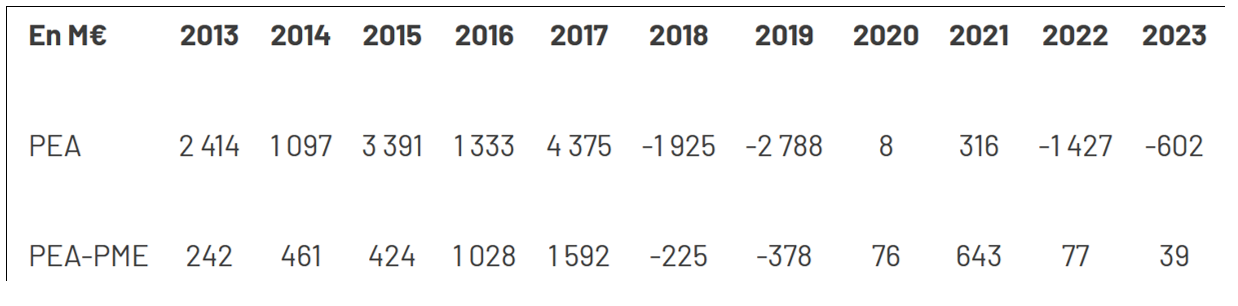

Côté collecte/décollecte des fonds spécialisés sur les PME-ETI cotées, on notera une très légère amélioration fin 2023 qui restera une année de forte décollecte pour les fonds PEA :

Collecte et décollecte des fonds PEA et PEA-PME hors effet marché (source : Oddo)

En ce qui concerne les opérations financières :

- les offres publiques, généralement en vue d’une sortie de Bourse, ont été très nombreuses et ont fait ressortir des primes régulièrement supérieures à 50% ;

- les introductions en Bourse sont restées relativement rares. Décevantes en termes de performance boursière, la qualité des IPO n’était pas à la hauteur de la valorisation proposée cette année encore ;

- les opérations de M&A se sont raréfiées. D’après In Extenso Finance, seules 74 opérations ont été finalisées par les PME-ETI cotées françaises contre 132 en moyenne sur les quatre derniers exercices (129 en 2022, 138 en 2021, 103 en 2020 et 160 en 2019). A noter que les acteurs du secteur de la technologie sont demeurés les plus actifs en termes de volume d’opérations, que les acquéreurs ont davantage ciblé des entreprises à l’international que par le passé, et que les sociétés prédatrices ont mieux performé que les autres.

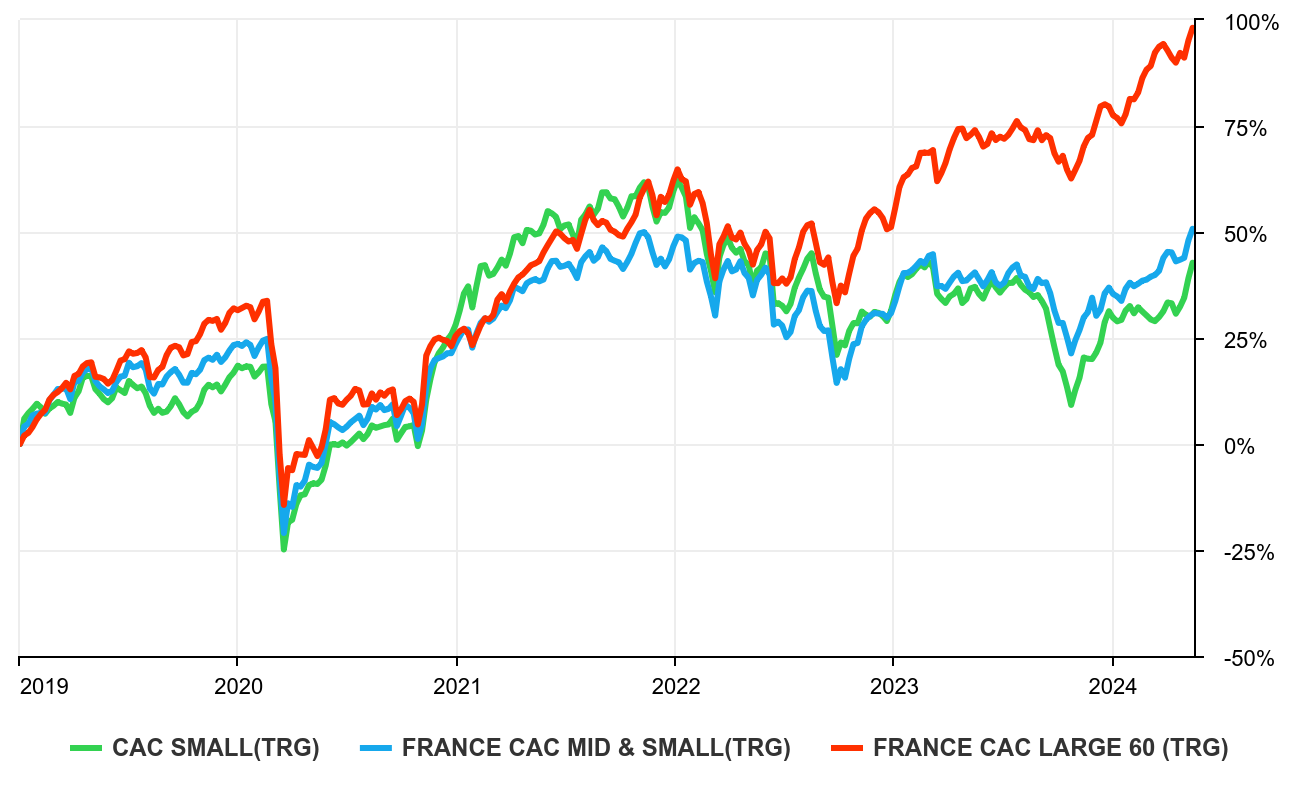

Terminons par notre habituel graphique d’évolution des indices français selon la taille de capitalisation qui montre que dividendes inclus, la sous-performance de la classe d’actif reste criante sur 5 ans malgré le rattrapage qui s’opère depuis fin octobre 2023.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation sur 5 ans.

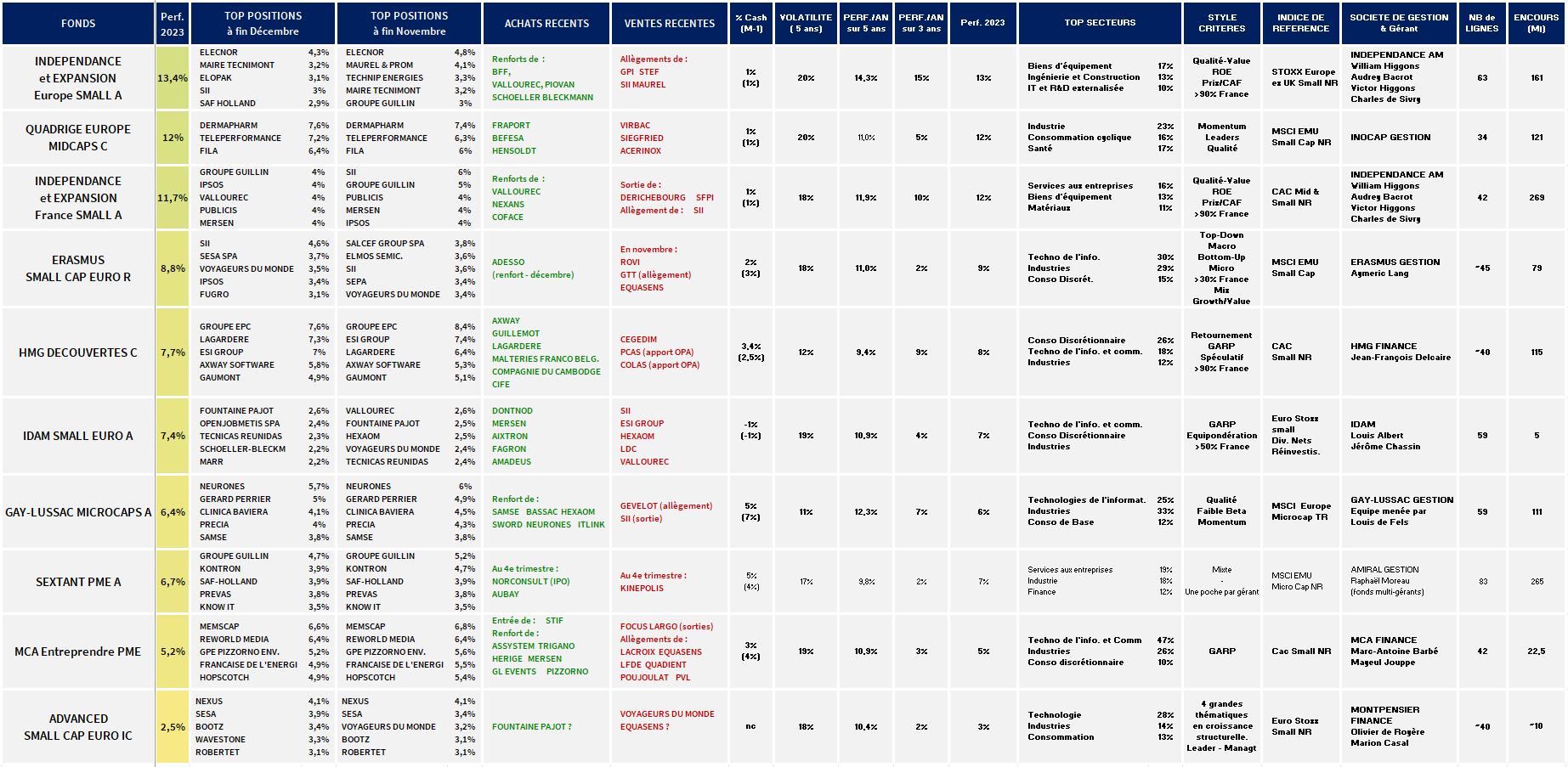

La revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

Les remarques générales

- Les fonds de la sélection ont très bien terminé l’année et affichent une performance moyenne de 8.2% réalisée pour l’essentiel sur le mois de décembre. Les offres publiques annoncées sur SII, Clasquin et Chargeurs ont donné un coup de fouet aux valeurs liquidatives. Tous les fonds ont terminé l’année dans le vert, avec des performances allant de +2.5% à +13.4%.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment Voyageurs du Monde, Wavestone, Aubay, Infotel, Neurones, SII (la plupart des fonds ont vendu leurs titres peu après la reprise de cotation), Robertet, Groupe Guillin, Ipsos, Mersen, Precia, Clinica Baviera et Gerard Perrier.

- Les taux d’investissement sont très élevés et stables dans l’ensemble, dans un contexte de retour de la collecte sur les fonds PEA-PME.

Les derniers arbitrages des pros

- Les fonds d’Indépendance AM ont bien terminé l’année (autour de +7% sur décembre) à la faveur du rebond de la classe d’actifs et de l’offre publique annoncée sur SII (+39% en décembre), 1ere pondération de Indépendance France Small, ainsi que sur Clasquin (+48% sur 1 mois- Clasquin fait l’objet de négociations exclusives entre MSC, 1er transporteur maritime mondial, et Yves Revol, son actionnaire majoritaire, en vue de lui céder sa participation de 42% du capital.). A noter également l’OPA du Groupe CRIT (présent dans le fonds France) sur Openjobmetis, participation du fonds Europe. Enfin, la cession de VM matériaux par Herige (+50% sur 1 mois) a également soutenu le fonds français. Les fonds ont cédé Clasquin, Derichebourg et Groupe SFPI, holding diversifiée manquant de visibilité mais qui a fait l’objet d’un reclassement favorable. Des allègements sont à noter sur SII, GPI, Stef et Maurel. Des renforts ont été réalisés en Vallourec, Nexans et Coface dans le fonds français tandis que Europe Small a essentiellement renforcé ses investissements dans BFF, Vallourec, Piovan et Schoeller-Bleckmann. Les gérants achèvent ainsi leur compte rendu : "Nos doutes concernant la validité des prévisions étaient partagées par Winston Churchill qui a écrit : "It is always wise to look ahead, but difficult to look further than you can see."

- Gay-Lussac Microcaps a continué de déployer sa collecte. Le fonds a par ailleurs bénéficié des annonces d’OPA sur Clasquin, SII et Openjobmetis au cours du mois. Du coté des achats, "nous avons renforcé plusieurs lignes déjà existantes. Le secteur immobilier a notamment été renforcé à travers Bassac et Hexaom, les deux sociétés nous apparaissant faiblement valorisées au regard de leurs fondamentaux et de la qualité de leurs gestions. Nous considérons par ailleurs que le plus dur est globalement derrière nous sur ce secteur qui s’était vu fortement pénalisé dans le contexte de durcissement monétaire. L’annonce de l’offre publique sur SII nous a amenés à réallouer notre exposition ESN vers Sword, Neurones et IT Link. Nous avons renforcé notre position en SAMSE qui a annoncé l’acquisition significative des activités de négoce d’Herige. Outre le renforcement du maillage territorial dans l’Ouest de la France, nous comptons sur la qualité de gestion de SAMSE pour redresser la rentabilité des magasins VM Matériaux dans les prochaines années. Le fonds a été à nouveau très peu vendeur sur le mois. Nous avons poursuivi nos maigres allègements en Gévelot, dans une optique de meilleure allocation et nous avons vendu nos titres SII proches du cours de l’OPA annoncée. Nous profitons enfin de ce dernier reporting de l’année pour remercier nos investisseurs qui nous ont fait confiance dans une année 2023 surprenante à de nombreux égards. La collecte récente porte le fonds à son encours cible, rendant désormais applicables les droits d’entrée de 5%" concluent les gérants.

- Le fonds MCA Entreprendre a bénéficié des opérations financières annoncées sur SII et Chargeurs et note dans son reporting : "En 2024, la normalisation de l'inflation, la détente des taux et la reprise de la confiance des consommateurs devraient favoriser un rebond des petites capitalisations. Parmi les secteurs qui nous semblent intéressants à jouer pour l'année à venir, on note la technologie soutenue par la baisse des taux, la transition énergétique, la transition digitale ou encore la sécurisation des approvisionnements. Nous sommes plus prudents sur l’automobile et la consommation discrétionnaire". Le fonds a comme à son habitude participé à l'introduction en bourse "d'une société du Grand Ouest, STIF, située à une vingtaine de kilomètres d'Angers. Cette entreprise se spécialise dans la conception de dispositifs de protection contre les incendies. En 2022, elle a réalisé un chiffre d'affaires de 31 millions d'euros avec une marge d'EBITDA de plus de 10%. L'introduction en bourse, va permettre à STIF d'accélérer son développement (création d'une usine aux USA, création de bureaux en Corée du Sud, R&D) afin de saisir le potentiel considérable du marché de la protection contre les risques d'explosion. STIF a déjà conclu des contrats prestigieux avec les géants Tesla et Samsung".

- IDAM Small Euro a réalisé une performance mensuelle et annuelle de 7,5%. "Le fonds bénéficie sur le mois de deux OPA : SII (+39%) et Openjobmetis (+48%), confirmant l’attrait des petites et moyennes valeurs d’un point de vue valorisation par rapport aux performances opérationnelles. Le fonds bénéficie également des bonnes performances d’Ekinops (+25%), Sogefi (+30%) et Sesa (+16%). A l’inverse il pâtit de la moins bonne performance de Catana (-8,6%) et d’Ubisoft (-11,6%)".

- Erasmus Small Cap Euro a terminé l’année sur une hausse de 7,6%. "Les arbitrages effectués ces derniers mois en faveur du style croissance ont grandement aidé la performance du fonds. Nous avons également eu l’annonce du lancement d’une OPA sur une de nos plus fortes convictions, la société SII (+39%), qui va être sortie par la famille et les principaux dirigeants. Si c’est une bonne nouvelle pour la performance à court terme, la cote française perd une société de grande qualité dont le futur s’annonçait radieux. Energiekontor (+25%), spécialisé dans la vente et l’exploitation de projets d’énergie renouvelable, a révisé à la hausse ses objectifs. Une seule baisse à signaler, celle d’Elmos (-6.5%), qui après une belle année (+38%), consolide légèrement en raison des inquiétudes sur le secteur automobile. Nous profitons des niveaux attractifs pour revenir sur Adesso, société d’IT services allemande de grande qualité, qui a souffert en 2023 de décalage de certains projets".

- HMG Découvertes relève "l’annonce d’une nouvelle OPA, cette fois sur le spécialiste de la logistique internationale Clasquin (+47,2%). Le géant mondial du transport maritime MSC se propose en effet de racheter ce magnifique petit groupe familial, sur une base d’un prix de 325 millions d’euros, en valeur d’entreprise. Comme ni le prix exact de l’offre publique d’achat à venir, ni son calendrier précis ne sont parfaitement connus, le cours de l’action Clasquin demeure décoté selon nos hypothèses prudentes, et nous en avons ainsi profité pour compléter la ligne à bon compte. Plus classiquement, soulignons le rebond du cours de bourse du leader européen des piscines, Piscines Desjoyaux (+27,4%), qui a publié en toute fin d’année des résultats, certes, en repli après les records des précédents exercices, mais toujours remarquablement rentables (15,5% de marge opérationnelle), avec une trésorerie nette renforcée (37 millions d’euros, soit 26% de sa capitalisation boursière) et une proposition de dividende de un euro par action (6,2% de rendement). De son côté, Exel Industries (+13,7%) a publié des résultats très supérieurs aux attentes du marché, avec une marge opérationnelle qui progresse de presque 1%, et surtout l’indication que l’ensemble de ses marchés demeuraient bien orientés (pulvérisation agricole, industrielle, jardinage). Du côté des contre-performances, tout au plus faut-il citer une nouvelle baisse du cours du spécialiste en marketing digital HighCo (-12,4%), celle du spécialiste des solutions d’impression numérique MGI Digital Technology qui vient de confirmer l’attentisme de ses clients en amont du plus grand salon (tous les 4 ans) de son secteur, la fameuse convention Drupa (mai 2024) de Düsseldorf, ou encore la baisse du réassureur Scor (-9%)".

-

Sextant PME termine 2023 en progression annuelle de 6.7%, porté par :

- Groupe Guillin +46% (baisse des prix matières et moindres craintes sur le réglementaire). "La société poursuit son développement combinant innovation et acquisitions et le consensus table sur des résultats largement records en 2023". Le titre demeure la première ligne du fonds.

- SAF-Holland +81% (effacement des craintes liées au cycle et à l'acquisition d'Haldexen, amélioration de la gouvernance avec un meilleur alignement des intérêts)

- VusionGroup (ex SES-Imagotag) garde la faveur de Sextant PME car le "contrat avec Walmart devrait accompagner la croissance de la société pendant plusieurs années". "D'autre part le leader mondial des étiquettes électroniques de gondole a fait l'objet lui aussi en juin d'une attaque de Gotham City Research l'accusant de fraude Après une forte chute, le titre s'est fortement repris sur ses plus bas" et "continue de figurer parmi le top 10 du portefeuille et fait in fine partie des meilleurs contributeurs de l'année (+85bps), la gestion de la ligne (allègements et renforcements) dans un contexte de forte volatilité ayant permis une optimisation de performance.

- Du côté des contreperformances, on notera en particulier certaines valeurs suédoises dont l'économie sensible aux taux a accusé le coup plus nettement que d'autres en Europe même si ces titres ont connu de très forts rebonds au dernier trimestre.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).