Aujourd’hui on va parler de taux, et pour éviter de me répéter et accessoirement de vous ennuyer, je propose aux curieux de lire un autre article dédié au sujet des taux courts, taux longs et de la transmission de la politique monétaire à l’économie réelle si ce n’est pas encore clair pour vous. Rassurez-vous, même les plus grands économistes ont encore des doutes.

Ici je vais simplement en reprendre une partie, qui concerne justement la différence entre un taux fixe et un taux variable.

"Taux fixes et taux variables

En toutes circonstances, il existe deux possibilités de financement par l’endettement. Si l'agent économique choisit un taux fixe, il emprunte une somme pour une durée et un taux d'intérêt déterminé à l'avance. En choisissant un taux variable, il peut constater une évolution du taux d'intérêt jusqu'à la maturité de l'emprunt. Choisir un taux variable plutôt qu'un taux fixe ou l'inverse revient à anticiper une évolution du contexte économique (activité, inflation, politique monétaire…)."

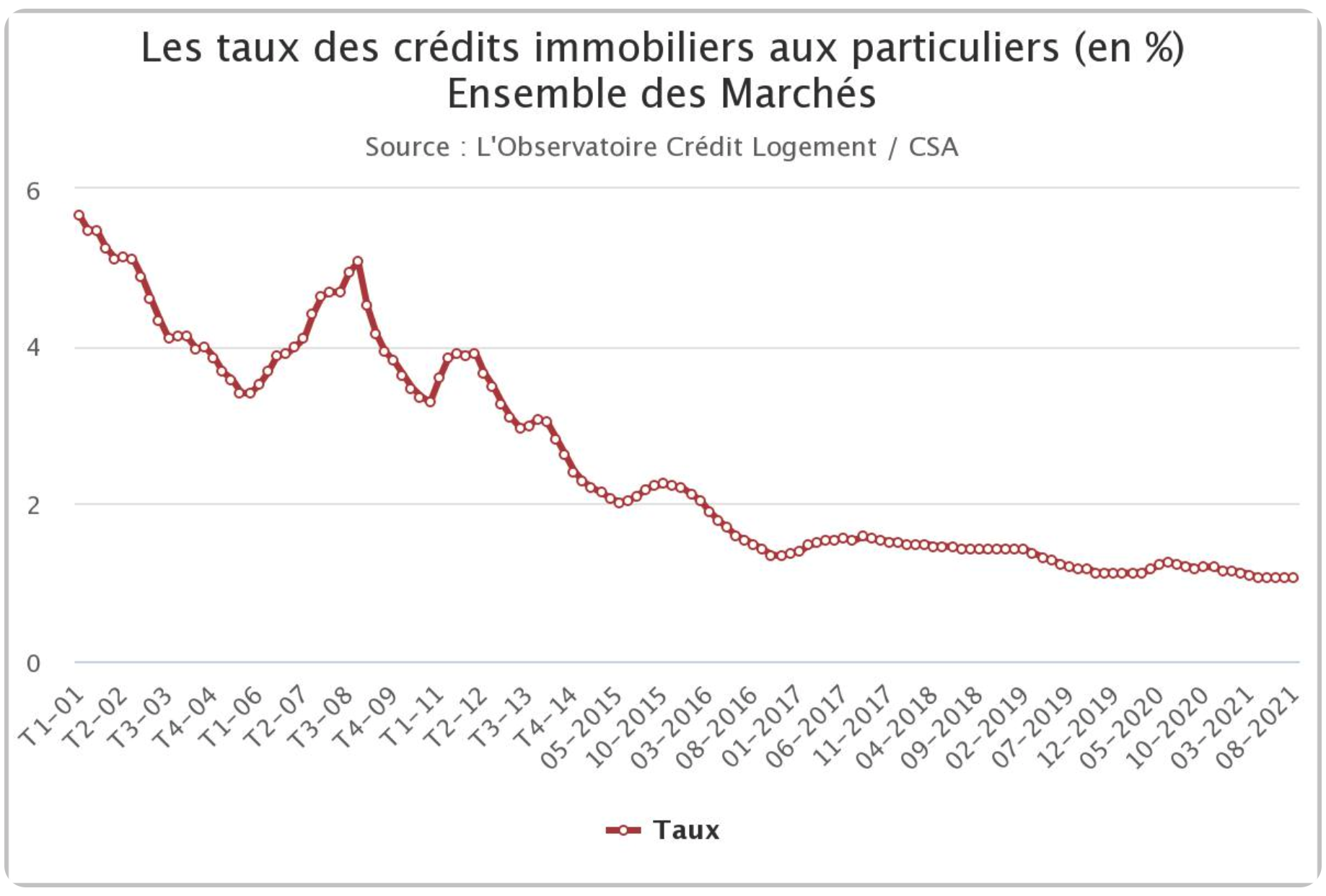

On comprend alors que lorsqu’on choisit l’option du taux variable on ne peut être certain (dit autrement : on n’a aucune idée) du coût de l’emprunt auquel on est en train de souscrire. D’ailleurs, plus sa durée est importante, plus ce constat est vérifié (en dépit de la tendance baissière de ces dernières années, on peut observer un bon nombre de cycles de taux en l’espace de 20 ans)

Source : CSA

On se demande alors quels sont les ménages qui sont assez fous pour se financer à taux variable !

En réalité, il existe quelques avantages. Généralement, l’indicateur sur lequel se reposent les banques commerciales pour déterminer le coût de l’emprunt à taux variable est le taux Euribor (voir l’article cité précédemment si votre réaction était du type : Kesako ?). Taux auquel elles ajoutent leur marge, souvent comprise entre 1 et 2%. Le fait est que cette somme est dans la majeure partie des cas inférieure au taux fixe qui vous serait proposé pour un financement aux caractéristiques équivalentes. Cependant attention, on parle uniquement des premières échéances ! N’oubliez pas qu’il s’agit d’un taux variable.

Un taux variable peut donc être attractif pour un emprunt sur le court terme ou pour le financement d’un actif très liquide que l’on a acheté dans l’objectif de le revendre dans le futur proche car il est possible de rembourser celui-ci par anticipation sans payer de pénalités.

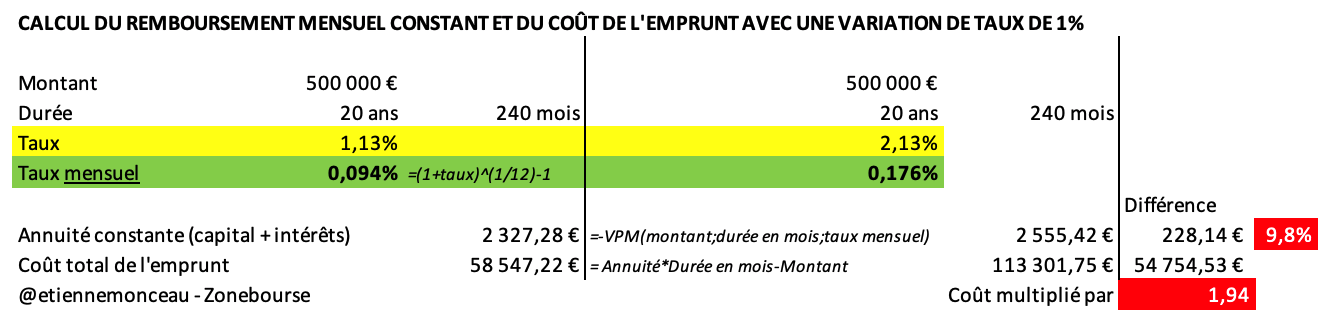

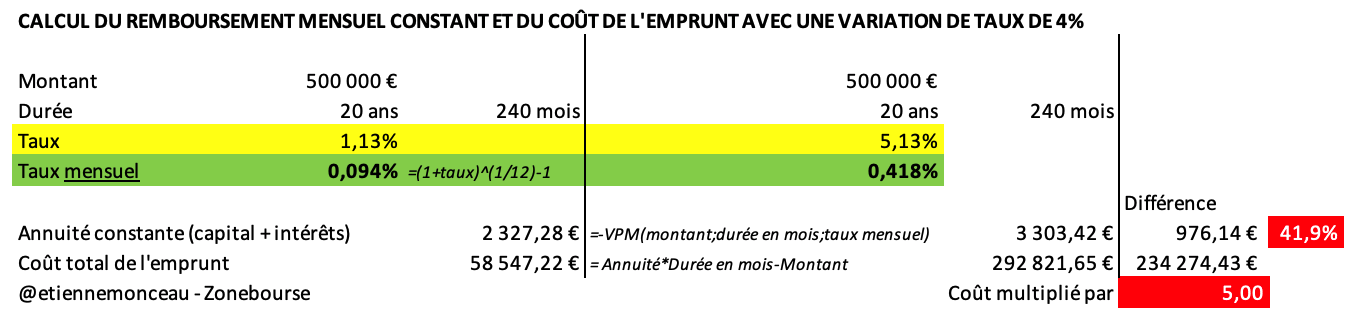

Pour appréhender l’effet d’une hausse des taux sur les mensualités que le ménage doit payer à sa banque, je me suis jeté sur mon fichier Excel pour simuler quelques plans d’amortissement (je suis sympa je vous ai mis les formules). Pour simplifier les choses, je m’intéresse seulement au financement à 100% d’un bien d’une valeur de 500 000€ sur 20 ans et je m’amuse à faire varier le taux fixe annuel. Dans le premier cas (variation du taux de 1,13% à 2,13%), on remarque que le coût total de l’emprunt est multiplié par 1,94 ! Les mensualités augmentent de 9,8% passant de 2 327€ à 2 556€. Dans le deuxième cas (variation du taux de 1,13% à 5,13%), le coût total de l’emprunt est multiplié par 5 ! Les mensualités augmentent de 41,9% passant de 2 327€ à 3 303€.

Évidemment, pour être plus précis, il faudrait sortir le détail d’un plan d’amortissement en y intégrant une variation de taux progressive, mais c’est loin d’être essentiel pour faire passer le message.

Si ça ne l’était pas encore pour vous jusqu’à maintenant, c’est désormais une évidence : l’impact d’une hausse de taux est colossale sur le budget du ménage. C’est d’ailleurs l’un des éléments déclencheur de la crise des subprimes.

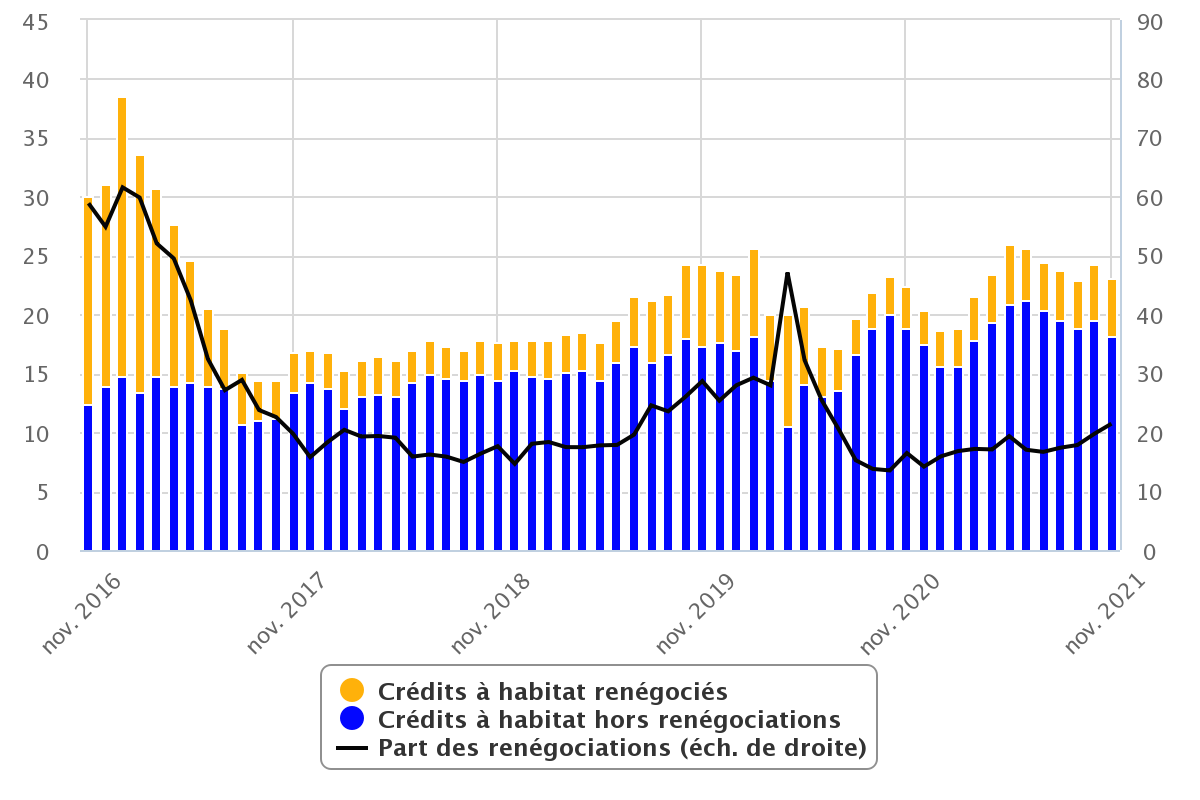

En France, même s'il est tout à fait possible d’emprunter à taux variable, rares sont les personnes qui y ont encore recours, d’autant plus lorsque les taux sont très bas et qu’il est possible de renégocier son crédit, même lorsque l’on a pris un taux fixe (que c’est beau la concurrence).

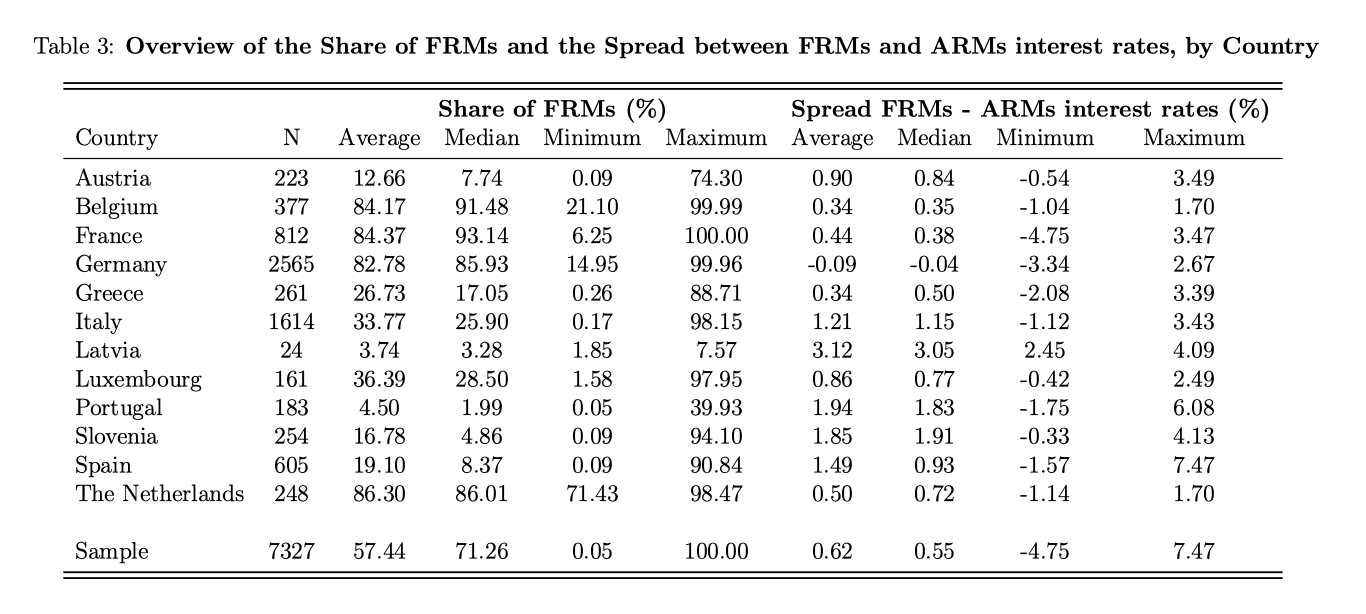

Cependant, dans d’autres pays, choisir ce type de financement est plus courant. C’est sur ce point (la part des crédits immobiliers à taux variable) qu’il est beaucoup difficile de trouver des données (spoiler : j’ai quand même fini par trouver).

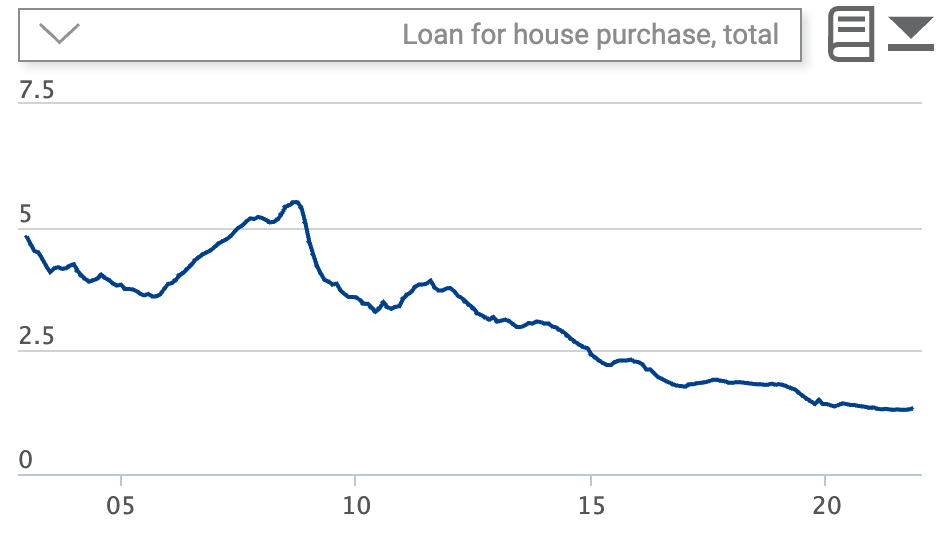

En 2002, d’après Eurostat, plus de 70% des crédits immobiliers étaient à taux variable en Angleterre, en Allemagne, au Portugal, en Espagne et en Finlande. Mais les choses ont bien changé et la moyenne des taux immobilier en Europe est passée de 5% à 1,3%. L’intérêt du variable a donc bien diminué.

En dehors de la zone euro, on peut trouver des modes de financement encore plus exotiques. En Australie par exemple, le financement à taux fixe sur 2 ou 3 ans qui se transforme ensuite en un taux variable jusqu'à la maturité semble largement adopté…

Au travers de ces quelques paragraphes, nous sommes donc revenus sur les notions de taux fixe et taux variable pour amorcer un début de réflexion sur l’effet d’une hausse des taux immobiliers sur le budget des ménages ainsi que le risque économique lié aux taux variables. Pour pouvoir conclure quoi que ce soit sur le sujet, des travaux bien plus importants seraient envisageables, mais là n’est pas l’objectif de cet article de “sensibilisation”. Il est aussi important de se rappeler qu’une hausse des taux directeurs de la BCE (taux courts) n’a pas une influence directe sur les taux immobiliers des banques commerciales, la transmission de la politique monétaire à l’économie réelle est loin d’être évidente. Pour autant, on sait très bien que c’est ce qui nous attend et que c’est une mesure nécessaire pour éviter la création d’une bulle immobilière trop flagrante pour que tout le monde passe à côté.