D'abord, un rapide état des lieux. Les places financières ont baissé hier, sans toutefois capituler. Le rendement à 10 ans des bons du Trésor américain ne s'est pas emballé mais l'information la plus importante est ailleurs. La partie 2/10 de la courbe des taux, qui, je vous le rappelle, est inversée, s'est à nouveau "pentifiée". L'écart entre les deux échéances, celle à 2 ans et celle à 10 ans, n'avait jamais été aussi marqué depuis 2000. L'inversion des taux à 2 et 10 ans est un traditionnel signe avant-coureur d'une récession.

Sur le front des données économiques et après la douche froide de l'inflation mercredi, les financiers ont pris connaissance des prix à la production du mois de juin aux Etats-Unis, qui ont augmenté de 1,1% le mois dernier, soit une augmentation de 11,3% sur une base annuelle. De quoi pratiquement sceller une action forte de la Fed à la fin du mois, à savoir une hausse de taux d'au moins 75 points de base. Dans ce contexte d'aversion au risque, le dollar américain s'est renforcé face à l'euro au point où la monnaie unique est ponctuellement passée sous la parité.

Toujours à l'étage "macro", c'est la Chine qui occupe le terrain pour la dernière séance de la semaine. Le PIB du pays a progressé de 0,4% au cours du 2e trimestre, selon les statistiques officielles publiées ce matin, bien moins que ce qui était attendu (1,2% selon les sondages). Le PIB chinois s'est même contracté de 2,6% par rapport au trimestre précédent. En réalité, ce n'est pas vraiment une surprise : la Chine doit composer avec d'importants goulets d'étranglement, liés notamment aux désordres persistants dans les chaînes d'approvisionnement, et les craintes sur le coronavirus synonymes de confinements, qui donnent régulièrement des sueurs froides aux investisseurs. Les autorités chinoises sont bien conscientes que la dynamique de leur économie est fragilisée, aussi ont-elles exhorté les gouvernements locaux à soutenir les investissements en infrastructure. Cette relance va mettre du temps à se diffuser dans l'économie, même si la très nette croissance des prêts en juin, qui a été dévoilée en début de semaine, prête à l'optimisme. Enfin, les spécialistes ont noté ce matin que la consommation et la production ont été plutôt solides. Les ventes de détail ont progressé de 3,1% le mois dernier, prenant totalement au dépourvu les prévisionnistes qui tablaient sur une modeste croissance de 0,3%.

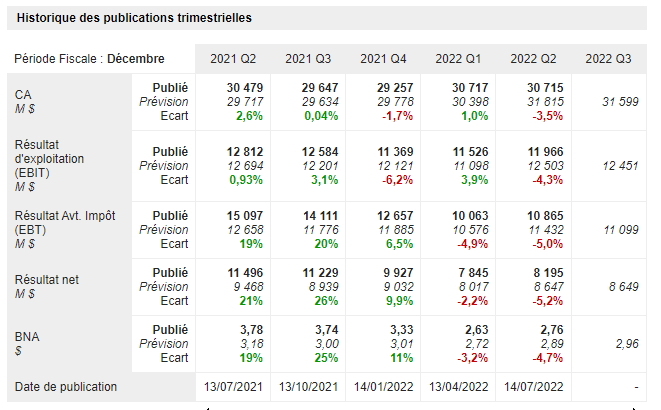

A l'échelle des sociétés, cette dernière séance de la semaine marque une intensification des publications de résultats d'entreprises. Comme énoncé en introduction, UnitedHealth, Wells Fargo, BlackRock et Citigroup vont annoncer leurs performances de la première moitié de l'année. Espérons que leurs résultats soient plus enthousiasmants que ceux de JP Morgan et de Morgan Stanley, qui ont loupé hier les attentes des analystes. Pour vous en rendre compte, il suffit de jeter un coup d'œil sur les pages "Agenda" de nos fiches valeurs. J'expose ci-dessous le cas de JP Morgan, qui a manqué les attentes de A à Z, du chiffre d'affaires jusqu'au bénéfice net par action.

Toujours dans le registre des communications de sociétés, il faudra attendre la semaine prochaine, pour constater une importante accélération des annonces, avec quelques stars du compartiment technologiques et des grands noms européens. Sur l'agenda macro du jour, les statistiques sur les ventes de détail aux Etats-Unis (14h30) précéderont une allocution publique, celle du membre de la Fed James Bullard. La confiance des consommateurs est également au programme à 16h00.

Les places d'Asie Pacifique reculent ce matin, à l'exception du Nikkei 225 qui progresse de 0,50%. Le CSI 300 chinois est en repli de 0,7% environ. Le Hang Seng de Hong Kong cède 1,7% et l'ASX à Sydney environ 0,8%. En Europe, les indicateurs avancés sont haussiers ce matin, en réaction à la bonne tenue de Wall Street hier soir.

Les temps forts économiques du jour

Aux Etats-Unis, les statistiques sur les ventes de détail aux Etats-Unis et l'indice Empire State (14h30) précéderont le taux d'utilisation des capacités productives et la production industrielle à 15h15, avant la confiance des consommateurs à 16h00. Tout l'agenda macro ici.

L'euro flirte toujours avec la parité avec le dollar américain. L'once d'or cède du terrain à 1708 USD. Le pétrole se stabilise avec un Brent de Mer du Nord à 99,70 USD le baril et un brut léger américain WTI à 96,10 USD. La dette américaine affiche un rendement à 10 ans à 2,94%. Le bitcoin se négocie à 20600 USD.

Les principaux changements de recommandations

- Amgen : Morgan Stanley reste à neutre mais revoit à la hausse son objectif de 239 à 253 USD.

- Cardinal Health : Morgan Stanley est toujours acheteur mais avec un objectif de cours réduit de 74 à 70 USD.

- Comet Holding : Crédit Suisse reste à surperformance mais avec un objectif de cours réduit de 403 à 197 CHF.

- Dassault Aviation : JP Morgan démarre le suivi à neutre avec un objectif de cours de 162 EUR.

- Direct Line Insurance Group : Berenberg passe de conserver à acheter avec un objectif de cours de 277 GBX.

- EasyJet PLC : JP Morgan passe de neutre à sous-performance avec un objectif de cours de 310 GBX.

- Freeport-MacMoRan : Goldman Sachs reste à l'achat mais avec un objectif de cours réduit de 54 à 46 USD.

- Holcim : Stifel est toujours acheteur mais avec un objectif de cours réduit de 65 à 52,50 CHF.

- Inficon Holdings : Crédit Suisse reste à sous-performer avec un objectif de cours réduit de 865 à 688 CHF.

- Linde PLC : UBS reste à l'achat mais ajuste sa cible qui passe de 385 à 330 USD.

- Lonza Group : Société Générale reste à l'achat avec un objectif de cours relevé de 895 à 965 CHF.

- Microsoft : Bernstein est toujours acheteur avec un objectif de cours relevé de 365 à 400 USD.

- Novo Nordisk : Morgan Stanley passe de pondération en ligne à surpondérer avec un objectif de cours de 915 DKK.

- Partners Group : Barclays abaisse son objectif de cours de 1040 à 990 CHF.

- Sika AG : Goldman Sachs reste acheteur mais avec un objectif de cours réduit de 400 à 376 CHF.

- The Swatch Group : Goldman Sachs est toujours à l'achat avec un objectif de cours relevé de 300 à 320 CHF.

- Uniper : Goldman Sachs passe de vendre à neutre avec un objectif de cours de 10 EUR.

- VAT Group : Research Partners abaisse son objectif de cours de 300 à 250 CHF.

- Wizz Air Holdings : HSBC passe de conserver à alléger avec un objectif de cours de 1350 GBX.

- Zehnder Group : Research Partners reste acheteur mais abaisse son objectif de 120 à 100 CHF.

En France

Annonces importantes (et moins importantes)

- Axa cède un portefeuille d'assurance vie et retraite en Allemagne pour 660 millions d'euros.

- Transavia France, filiale d'Air France-KLM, prévoit d'annuler 30% de son programme de vols vendredi et samedi, en raison d'une grève de son personnel navigant commercial.

- Les immatriculations de Renault sont restées stables en juin dans l'UE.

- La nouvelle direction d'Atos entend maintenir le plan stratégique décrié par le marché.

- Novacyt a annoncé que son test exsig Covid-19 Direct Real-Time PCR a été approuvé au Royaume-Uni/

Dans le monde

Annonces importantes (et moins importantes)

- Berkshire Hathaway a acquis 4,3 millions d'actions supplémentaires d'Occidental Petroleum.

- La SEC pointe une irrégularité dans la communication d'Elon Musk au sujet du rachat de Twitter.

- Alphabet risque de faire face à une action en justice antitrust du Ministère de la Justice.

- Amazon prévoit d'embaucher 4000 personnes au Royaume-Uni en 2022.

- Toyota réduit la production de son usine au Texas en raison de la canicule.

- Ericsson obtient l'autorisation américaine pour le rachat de Vonage.

- Richemont enregistre une croissance de 20% au cours du 1er trimestre de son exercice.

- Fortum reste en pourparlers avec l'Allemagne sur le plan de sauvetage d'Uniper.

- Roche publie des données cliniques sur son traitement contre le cancer du sein.

- Partners Group dépasse les attentes et confirme ses objectifs.

- DKSH dépasse les attentes au premier semestre.

- Ems-Chemie confirme ses modestes ambitions de croissance.

- Volkswagen met en service le premier parc de recharge rapide en Allemagne.

- Principales publications du jour : UnitedHealth, Wells Fargo, Rio Tinto … Tout l'agenda ici.

Lectures et vidéos