Les deux groupes sont des aciéristes spécialisés dans la fabrication de structures tubulaires. Le Français est largement exposé au secteur des hydrocarbures, qui génère les deux-tiers du chiffre d'affaires. Ses capacités de production devraient atteindre 2,6 millions de tonnes en 2024. Tenaris est plus diversifié et plus gros, avec des capacités qui sont déjà voisines de 4,6 millions de tonnes. Il réalise la moitié de son chiffre d'affaires en Amérique du Nord et plus du tiers en Asie. Tenaris a un positionnement stratégique dans le LNG au Moyen-Orient, là où Vallourec est solide dans le pétrole nord-américain.

Un actionnariat très différent

Tenaris est contrôlée par la famille italo-argentine Rocca, qui possède 60% du capital et détient aussi le sidérurgiste sud-américain Techint. De là découle évidemment d'intéressantes synergies, doublées d'une position privilégiée en Amérique Latine où le secteur des hydrocarbures devrait croître à rythme plus soutenu que sur les autres continents. Vallourec, après de lourdes restructurations financières, a pour premier actionnaire le fonds Apollo, à hauteur de 28% du tour de table. C'est lui qui a installé au printemps dernier un nouveau CEO, Philippe Guillemot. Sa nomination avait suscité quelques interrogations, car son curriculum vitae comprend plusieurs fiascos industriels dans l'hexagone : Areva, Europcar, Alcatel-Lucent et Elior.

Des parcours divergents

Au niveau des dynamiques financières, Vallourec et Tenaris n'ont pas grand-chose de comparable à une exception près : tous deux ont connu une forte chute de leur activité lorsque le prix du baril se languissait sous les 60 USD, et n'ont enregistré aucune croissance sur les dernières années. Ajustés après inflation, leurs chiffres d'affaires respectifs ont même sensiblement décru.

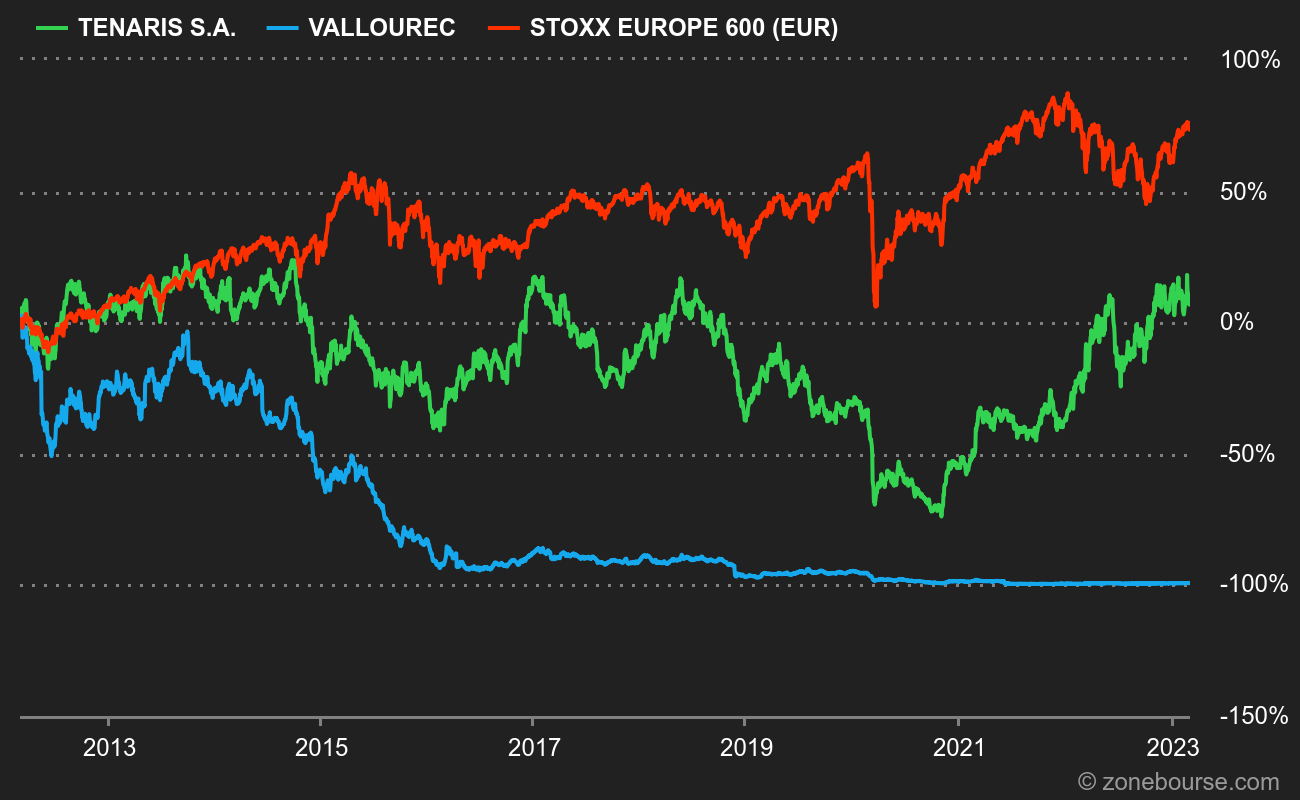

Certes, après des années de vaches maigres, les analystes s'attendent à une reprise prononcée des investissements dans le secteur des hydrocarbures, crise énergétique oblige. Et certes, Vallourec est désormais entre les mains d'Apollo, pas franchement réputé pour tolérer la contre-performance. Mais tout ceci reste prospectif : à défaut de pouvoir prédire l'avenir, regardons un peu d'où nous venons et étudions le parcours des deux groupes sur leur dernière décennie d'activité.

Cette base "historique" nous permettra de les comparer, et de peut-être de mieux mettre en perspective leurs ambitions futures.

Vallourec

Le temps où tout le monde avait du Vallourec en portefeuille, après sa remise en selle par un certain Vincent Bolloré, est révolu. Sur les dix derniers exercices comptables, le groupe est resté largement déficitaire, puisqu'il a brûlé au total 2 milliards d'euros de cash. Comme il a également retourné 450 M€ à ses actionnaires et réalisé quelques menues acquisitions pour un total de 150 M€, il a levé 3 Mds€ de capital pour boucher les trous. La moitié à travers des augmentations de capital, l'autre via une augmentation de l'endettement. Le nombre d'actions a été multiplié par 80 dans l'intervalle ! La destruction de valeur est donc considérable.

On entend bien les promesses du management, qui après avoir restructuré à marche forcée entend délivrer dès 2024 au moins 1 Md€ d'EBITDA. Ce qui pourrait aboutir à 350 à 400 M€ de free cash-flow à horizon 2024-2025, comme l'envisagent les analystes, dont les rangs sont toutefois clairsemés sur un dossier qui a trop déçu par le passé. Au cours actuel de 14 EUR par action, soit une capitalisation de 3,2 Mds€ et une valeur d'entreprise totale (qui inclut la dette nette donc) de 4,6 Mds€, la valorisation représente environ douze fois ce profit espéré d'ici deux ou trois ans. Raisonnable.

L'exercice 2022, dont les résultats viennent de tomber, se solde par une nette amélioration des performances au second semestre, ce qui n'a pas empêché la société d'accuser une perte d'exploitation de 122 M€ et une perte nette de 366 M€. Le flux de trésorerie disponible a atteint -216 M€ sur l'année, mais il est repassé positif au second semestre grâce, il faut le dire, à des efforts considérables et couronnés de succès. Le management table sur un retour dans le vert sur la totalité de l'année 2023 au niveau de ce flux. C'est mieux, mais le caractère spéculatif reste fort, on l'a vu, et il n'y a pas de droit à l'erreur car la dette est dans l'ensemble à échéance assez courte. La principale ligne, un emprunt obligataire de 1 Md€ émis en 2021 avec un taux fixe annuel de 8,5%, sera exigible le 30 juin 2026.

Tenaris

Du côté de chez Tenaris, qui publie en USD, la performance est bien meilleure, grâce à une stratégie industrielle et commerciale plus efficace. Illustration sur les dix derniers exercices, avec un groupe qui a dégagé un cumul de 7,8 Mds$ en profits cash, largement redistribués en dividendes à hauteur de 5 Mds$. Il y a eu 1,6 Md$ investis en acquisitions. Certes sans impact notable sur le chiffre d'affaires mais sans dégrader non plus la rentabilité, même pendant une période conjoncturelle délicate. A l'inverse de Vallourec, il n'y a pas eu d'émissions d'actions ni d'augmentation de l'endettement. La qualité de la gestion est donc largement en faveur de Tenaris dans ce match.

Côté valorisation et sur la base d'un cours de 16 EUR par action, on est sur des niveaux élevés. La capitalisation, en l'occurrence équivalente à la valeur d'entreprise, est voisine de 20 Mds$, ce qui représente un multiple de 26 fois le cash-flow libre moyen annuel de la dernière décennie. La qualité est donc dans le prix ici, et on observe d'ailleurs que le prix de l'action revient sur ses niveaux de résistance historiques.

Cependant, les analystes projettent là aussi de prochaines années très lucratives. Celui qui rentre à ce cours fait donc un peu fi de l'histoire, pour plutôt parier sur l'avenir. Ce qui exigera bien entendu d'avoir des vues particulièrement bien informées sur les différents marchés adressés par Tenaris.

Les paris sur les deux dossiers sont donc très différents : Vallourec est une situation spéciale avec une restructuration en cours, donc du bêta en bourse, tandis Tenaris est une société bien gérée, valorisée en tant que telle, qui offre un levier sur le marché de l'énergie.