Rachats d'actions = surperformance = Europe

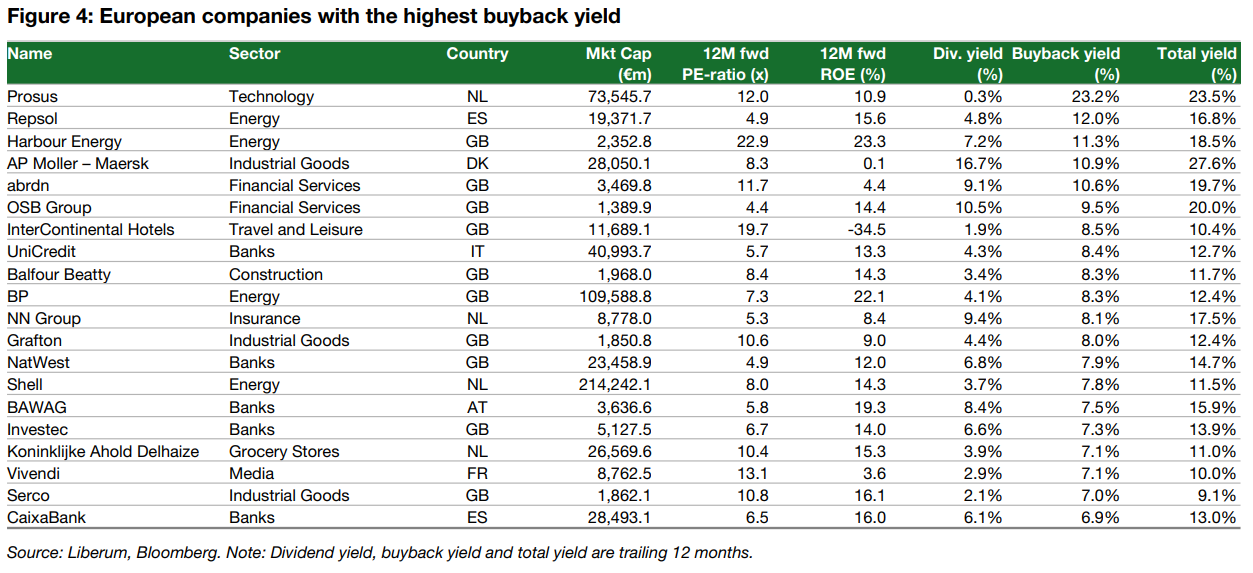

Avec du retard sur leurs homologues américaines, les sociétés européennes sont en train d'institutionnaliser les programmes de rachats d'actions. L'historique montre que les entreprises qui affichent des taux de rachats élevés surperforment systématiquement les autres. Et ça, ça a été déterminé par l'équipe de recherche de Liberum, des gens tout à fait sérieux. Equipe qui s'est employée à repérer les sociétés du STOXX Europe 600 qui affichent les plus gros programmes de rachat d'actions en proportion de leur capitalisation. Et aussi les entreprises qui ont lancé récemment leur programme.

Première liste donc avec des entreprises qui ont déployé de gros rachats d'actions. L'archétype est Prosus, qui ne propose d'un dividende très faible mais qui a mis le paquet sur les rachats, au point d'afficher un rendement de rachat (le rapport entre la capitalisation et le montant du programme de rachat) de 23,2%, et de 23,5% en ajoutant le mini-coupon. La société est toutefois battue à ce petit jeu par AP Moller Maersk avec un rendement de 27,6% composé à 16,7% d'un gros rachat d'actions grâce à la manne de la flambée des prix du commerce maritime post-covid et à 10,9% d'un dividende. Hors valeurs financières et énergétiques, on retrouve un rendement solide du côté d'Intercontinental Hotels, Vivendi et Ahold Delhaize.

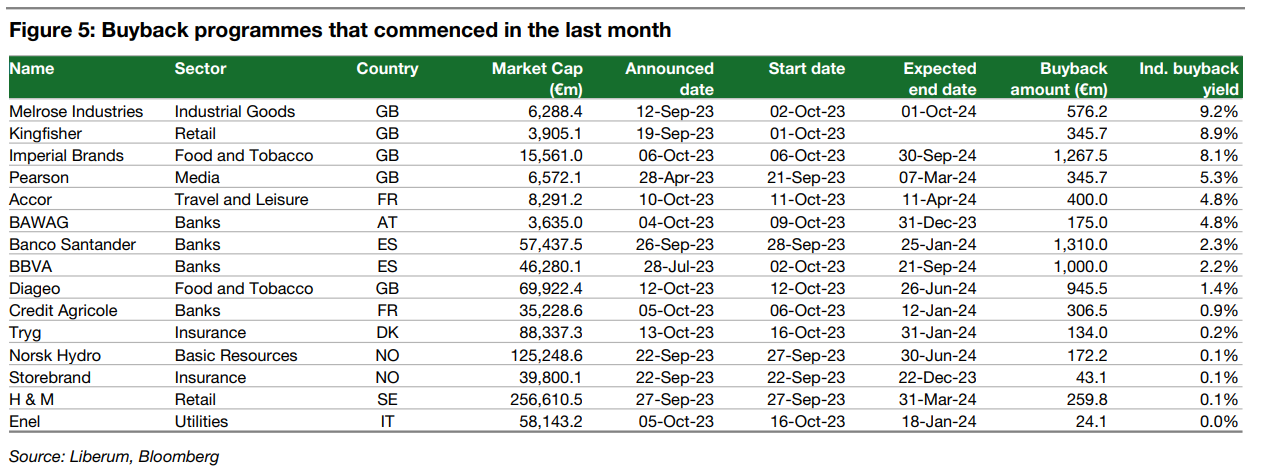

Autre approche dans la même thématique, regarder les sociétés qui ont démarré leurs programmes de rachats le mois dernier. Liberum met en avant Melrose Industries, Kingfisher et Imperial Brands parmi les gros rendements. Sur le continent, Accor et Bawag se distinguent, mais un ton en-dessous.

Envie d'un A321 en leasing ? C'est 420 000 USD par mois.

Louer un avion devient excessivement cher, comme l'explique un article du Financial Times publié ce matin. Le coût vient de dépasser le niveau prépandémique. La cause principale ? Les retards de fabrication chez Airbus et Boeing ont déséquilibré l'offre et la demande. Comme plus de la moitié des appareils qui volent dans le monde sont la propriété des sociétés de leasing, elles ont pu faire monter les prix. Ainsi louer un A321neo, l'avion le plus glamour de l'époque parce qu'il peut emporter un grand nombre de passagers sur des longues distances, avec des coûts d'exploitation faibles, est passé de 340 000 SUD à 420 000 USD par mois entre 2020 et 2023 (+23,5%). Les données sont fournies par le bureau d'études spécialisé Ishka. La tension risque d'être d'autant plus forte avec le rappel des appareils dont les réacteurs étaient équipés de pièces défectueuses vendues par une entreprise britannique au cœur d'une vaste escroquerie.

Atos, tout à 1 EUR ?

Atos chute de 9% en matinée à la Bourse de Paris. AlphaValue a largement sabré sa valorisation du dossier ce matin, en la ramenant à 1,14 EUR par action. Le bureau d'études estime que la nouvelle gouvernance proposée le 16 octobre 2023 ne modifie pas la stratégie, qui "est aussi incompréhensible qu'auparavant". "Les retards de mise en œuvre rendent le coût pour les actionnaires inacceptable", souligne l'analyste Hélène Coumes, qui concède avoir "perdu patience après 18 mois de blocage stratégique", d'autant que valoriser ce découpage est impossible, sans même parler de l'impact des tierces parties (observateurs, politiques, militaires…).

La valorisation de 1,14 EUR par action intègre l'augmentation de capital de 900 M€ envisagée jusqu'ici, mais sur une base ajustée, puisque le prix de la levée de fonds initialement programmée (20 EUR par action pour les 20% à acheter par EPEI) "ne sont pas crédibles". Dans le même temps, l'endettement ne semble plus viable, si bien qu'en tenant compte d'une conversion en fonds propres à hauteur de 1,5 milliard d'euros, le prix cible s'établirait plus près de 0,65 EUR l'action. Conclusion de l'analyste ? "Si l'on continue à tergiverser, on risque de se retrouver dans une situation semblable à celle de Casino". Pour en savoir plus, c'est par ici.