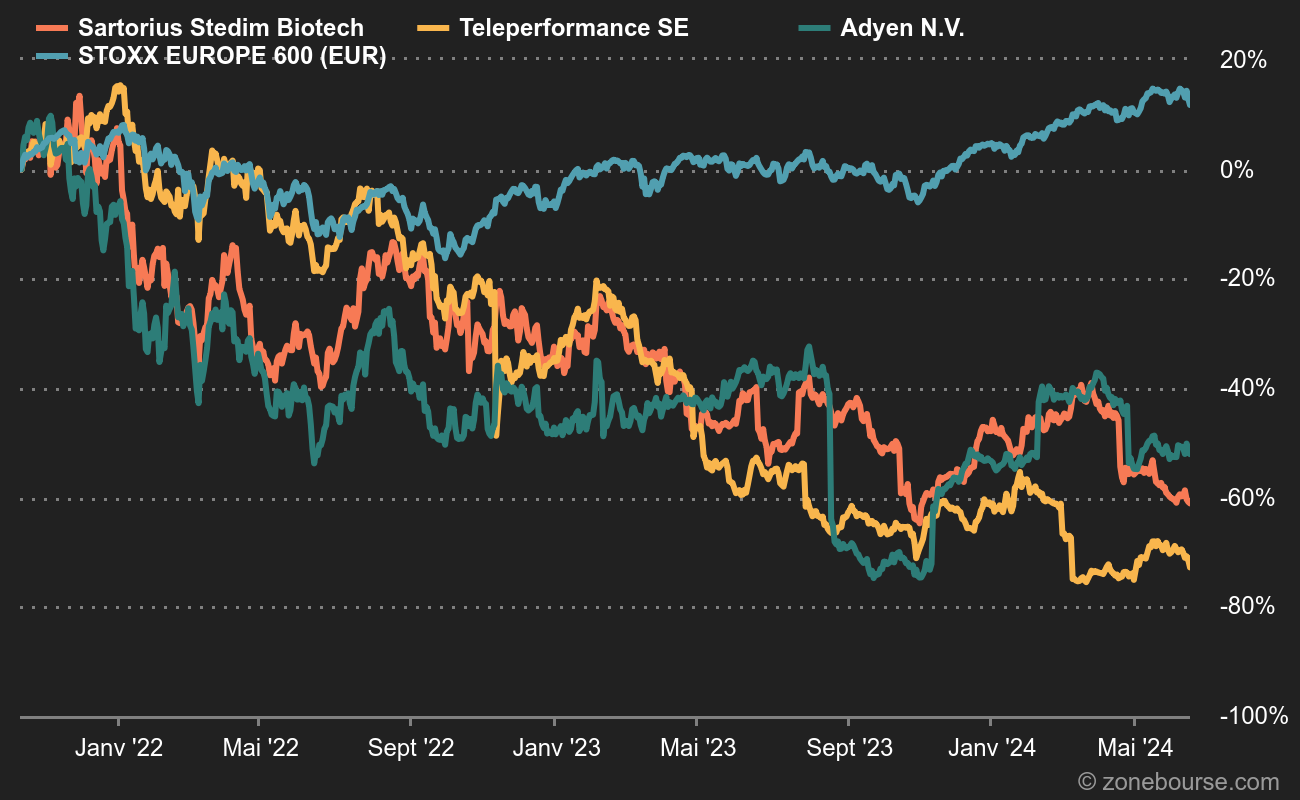

Sartorius Stedim Biotech, l'histoire est cassée

Nouveau coup de froid sur l'ex-petite chérie du marché français, Sartorius Stedim Biotech, -16% en matinée pour finir la semaine. Pour résumer, le groupe est une énorme success-story hexagonale dans le domaine exigeant des services et matériels pour la recherche médicale. Jusqu'en 2021, la success-story économique s'était doublée d'une success-story boursière. Pendant des années SSB a dépassé méthodiquement les attentes élevées du marché en matière de performances financières, ce qui a donné de mauvaises habitudes aux investisseurs. Un petit côté invincible qui a nourri la narration positive entourant l'entreprise. "Maurice, si tu veux prendre aucun risque en bourse, achète du Air Liquide et du Sartorius Stedim Biotech".

Le covid qui cache la forêt

Le surcroît d'activité lié au covid a confirmé la légende, et probablement masqué des lendemains un peu moins roses. Du coup la marche du retour sur terre était un peu haute et les déceptions se sont accumulées. Hier soir, SSB a dû réduire ses prévisions annuelles, comme un vulgaire équipementier automobile. Quand on se paie encore 45 fois les résultats attendus à la fin de l'année, ça fait tache. Surtout quand c'est la seconde fois d'affilée et que cela remet en cause les anticipations de moyen terme.

SSB est toujours une belle société, mais le marché doit faire son deuil des arbres qui montent jusqu'au ciel. Ce n'est la la seule vedette qui a volé en éclats ces deux dernières années. On retrouve du SSB dans Teleperformance et dans Adyen : des sociétés de qualité, adulées, dont la narration qui faisait la prime boursière a pris fin brutalement.

IA, fin du monde et début de la révolution

Qui va bénéficier de la suite des événements dans l'intelligence artificielle ? J'imagine que la réponse à la question a le pouvoir de fabriquer des nouveaux riches et de rendre les anciens encore plus riches. Bank of America a publié une étude assez concrète sur le sujet, qui contient notamment l'illustration que j'ai reproduite ci-dessous :

Chez BofA, on pense beaucoup de bien de l'IA générative, dont le potentiel est jugé similaire à la transformation induite par le téléphone, l'automobile, l'ordinateur personnel et l'internet. La banque pense aussi que les bouleversements provoqués pourraient se produire beaucoup plus rapidement que ne le prévoient les technologies antérieures et les investisseurs. A très court terme, c'est le secteur des semiconducteurs qui s'est enflammé. Mais tous les pans de l'économie, ou presque, finiront par être touchés.

La fin du monde

A un horizon de 5 ans, et comme le suggère l'illustration, ce sont donc les semis qui mèneront le bal, devant les télécoms, les logiciels, les biens d'équipement et le matériel informatique. A l'inverse, certains secteurs devraient subir un impact négatif, comme les services financiers, l'immobilier, l'automobile, la distribution de produits de base et l'assurance. A ce stade, je n'ai pas compris toutes les subtilités du graphique, notamment sur certains des secteurs négativement impactés. Mais je promets de me plonger dans l'étude plus avant et d'en reparler ici. Parce que comme l'a déclaré le cofondateur d'OpenAI, Sam Altman, il y a quelques années, "l'IA conduira probablement à la fin du monde, mais entre-temps, il y aura de belles entreprises".

Vantiva, intérêts XXL en nature

Nous avons déjà parlé récemment de la société française Vantiva, qu'on connaissait auparavant sous patronyme Technicolor. Rebelote avec l'annonce d'un financement de court terme dont les conditions sont, comment dire, vraiment rudes. La société a emprunté 85 M€ à Barclays et des fonds affiliés à Angelo, Gordon & Co, qui sont déjà créanciers de l'entreprise par ailleurs. Il s'agit d'un prêt à court terme qui arrive à échéance (i.e. devra être remboursé) le 31 mars 2024. La fragilité financière de la société est reflétée dans les conditions du crédit : Vantiva devra s'acquitter d'un taux d'intérêt égal à l'Euribor plus 10%, payable en nature. Les emprunts de ce type, qualifiés par les anglosaxons d'emprunt PIK (payment in kind), sont généralement honorés en titres, en nouvelle dette ou en options d'achat d'actions. En l'espèce, l'histoire ne dit pas ce qui se cache derrière l'accord.

Détail qui a son importance, Vantiva a publié un premier communiqué assez succinct avant l'ouverture hier, doublé d'un second un peu plus complet post-clôture. La société y indique notamment que les prêteurs "ont indiqué leur soutien continu à l'entreprise et à son acquisition de la division Home Network's de CommScope", et précise la présence de Angelo, Gordon & Co dans l'opération.