Vantiva de l'avant

Vantiva était un peu l'attraction de la veille à la Bourse de Paris, avec un titre qui a flambé de 22% dans des volumes exceptionnels. Vantiva, c'est l'ancien Technicolor, lui-même ancien Thomson : un dossier qui se bat pour sa survie depuis que je couvre les marchés financiers, ou presque. Vantiva, qui est donc le produit du recentrage de Thomson sur la "maison connectée", vient d'annoncer une transaction majeure : le rachat de la branche Home Networks de l'américain CommScope. La division concernée a réalisé un chiffre d'affaires de 1,5 milliard de dollars sur son dernier exercice. Par comparaison, la division Maison Connectée de Vantiva a généré 2 milliards d'euros de chiffre d'affaires sur la même période. La transaction devrait générer plus de 100 millions d'euros de synergies (avant impôts) en année pleine à partir de 2026, principalement grâce à des initiatives d'optimisation des coûts et à une meilleure efficacité opérationnelle.

Financièrement, CommScope n'est pas le couteau le plus affûté du tiroir : la société est en perte nette depuis 2019. Elle n'est valorisée que 729 M$ pour un chiffre d'affaires de 9,2 Mds$. Dans cette structure, la division Home Networks est en perte de vitesse et fait l'objet d'une tentative de cession depuis longtemps. En 2022, le chiffre d'affaires de la division a reculé. Sur la dernière période publiée, le T2 2023, Home Networks affichait 330 M$ de chiffre d'affaires (-22%) et une perte d'Ebitda de -16 M$. Au T1, c'était respectivement 337 M$ (-32%) et -27 M$. Autant dire que le chantier de Vantiva est grand, au-delà des synergies développées entre les deux activités. La société française, qui ne pèse plus que 65 M€ en bourse et dont les comptes sont fragiles, tente un énième coup de la dernière chance. CommScope donne presque sa division à Vantiva : la transaction est réalisée via une prise de participation de l'Américain dans le Français à hauteur de 25%, ce qui représente moins de 20 M€ dans les cours actuels, et à travers un hypothétique paiement sur clause de retour à meilleure fortune (il faut pour cela que l'Ebitda atteigne 400 M€ au cours d'un des cinq exercices suivant la finalisation du mariage). Sachant que Vantiva a dégagé 161 M€ en 2022 et que CommScope Home Networks en est à -43 M$ sur le S1 2023, la marche est haute.

Un peu d'histoire

Thomson, un grand nom du capitalisme français, a été confrontée à des difficultés financières au début des années 2000, en raison de la concurrence accrue dans l'industrie de l'électronique et de la transition vers le numérique. En 2010, dans le cadre d'un plan de restructuration, Thomson a changé son nom pour Technicolor, reflétant son intention de se concentrer sur ses activités dans le domaine des technologies de l'image et du son. Mais cette entité recentrée s'est à son tour retrouvée en difficultés financières. Après moult opérations de refinancement ratées, le groupe a été scindé en 2022 entre Vantiva, la société dont nous parlons aujourd'hui et Technicolor Creative Studios, dont la courte histoire boursière est en train de s'achever par un retrait de la cote à bas prix, annoncé hier.

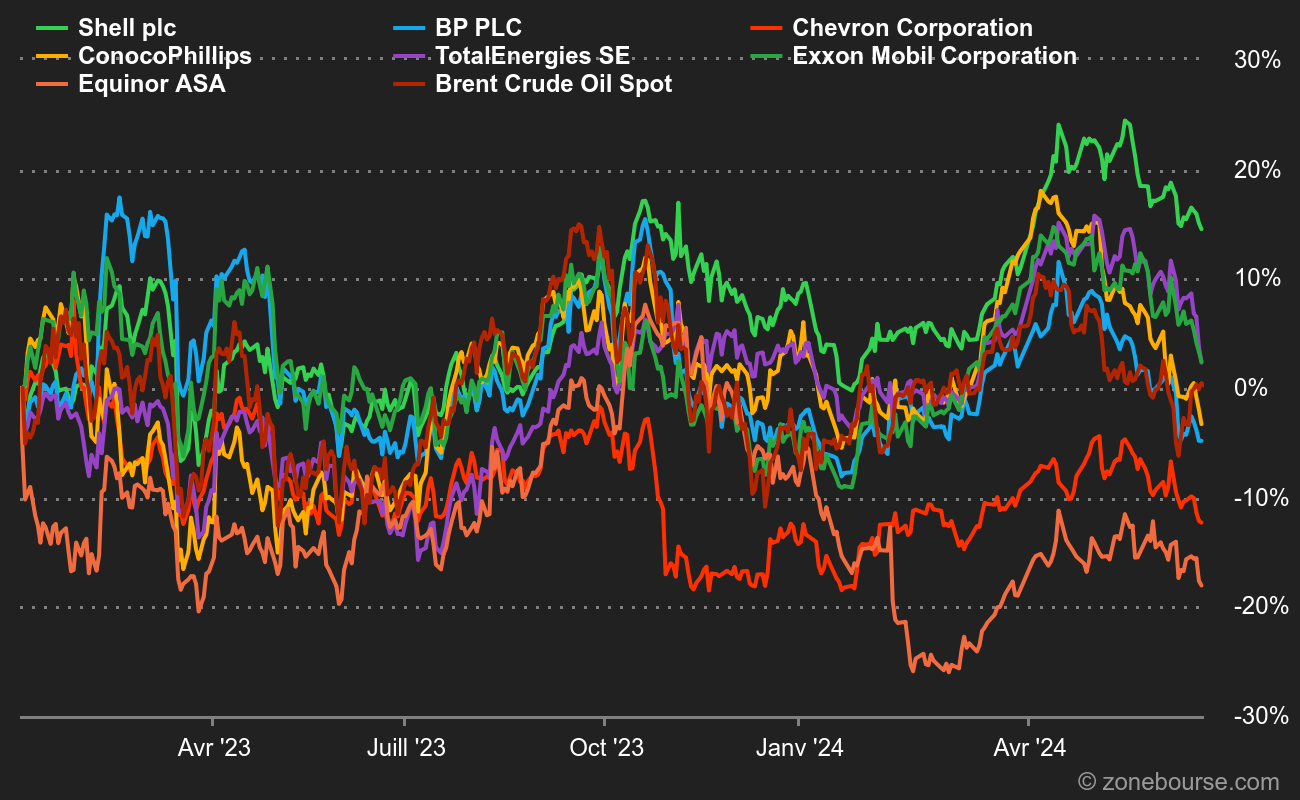

TotalEnergies Superstar

Contre toute attente, et contre une partie des aspirations ESG du grand public, TotalEnergies semble n'avoir jamais été aussi populaire parmi les analystes. Voici un florilège de recommandations parues depuis deux semaines sur le dossier :

- AlphaValue maintient sa recommandation d'achat et relève l'objectif de cours de 84,30 EUR à 85,20 EUR.

- Barclays maintient sa recommandation surpondérer et relève l'objectif de cours de 72 EUR à 99 EUR.

- Bernstein maintient sa recommandation surperformance et relève l'objectif de cours de 75 EUR à 78 EUR.

- Citi maintient sa recommandation neutre avec un objectif de cours relevé de 57 EUR à 60 EUR.

- DZ Bank maintient sa recommandation d'achat et relève l'objectif de cours de 63 EUR à 73 EUR.

- HSBC maintient sa recommandation d'achat avec un objectif de cours relevé de 69,30 EUR à 73 EUR.

- Jefferies reste à l'achat avec un objectif de cours relevé de 66 EUR à 70 EUR.

- Morgan Stanley maintient sa recommandation surpondérer avec un objectif de cours relevé de 66 EUR à 77 EUR.

- RBC Capital maintient sa recommandation performance sectorielle et relève l'objectif de cours de 65 EUR à 70 EUR.

La plus spectaculaire est probablement celle de Barclays, qui place le curseur à 99 EUR. Le groupe a tenu fin septembre une journée investisseurs qui a séduit les analystes. "La journée stratégique de TotalEnergies a renforcé notre conviction dans l'histoire boursière de la société", a souligné l'analyste d'AlphaValue Elif Binici après la présentation. La spécialiste pense que la major devrait bénéficier d'une prime "pour sa stratégie simple et directe qui bénéficiera des prix élevés de l'électricité en Europe et de la volatilité du marché de l'électricité".

TotalEnergies séduit contre vents et marées. C'est d'ailleurs l'un des trois dossiers les plus consultés par les lecteurs de Zonebourse sur une journée de bourse classique. Le titre n'a toutefois gagné que 4,3% depuis le 1er janvier, mais il sort de deux années fastes (+31,4% en 2022 et +26,4% en 2021). A ce stade, les majors pétrolières sousperforment l'évolution du Brent en 2023.

Et puisque nous sommes dans le pétrole, autre dossier à la mode en ce moment sur nos radars dans le secteur : Technip Energies, avec trois avis porteurs récemment :

- AlphaValue Europe passe d'alléger à accumuler avec un objectif de cours relevé de 23,90 EUR à 27,30 EUR.

- Citi maintient sa recommandation d'achat et relève l'objectif de cours de 24 EUR à 27,50 EUR.

- JP Morgan reprend le suivi à surpondérer avec un objectif de cours de 28 EUR.

Lhyfe si Lhyfe (lala, lalala, avec le playback et le look so 80's)

J'aime bien gentiment brocarder les gimmicks des agences de communication financière, comme ici par exemple. J'en ai une nouvelle illustration possible ce matin avec le communiqué de presse de l'une des entreprises françaises cotées qui officient dans l'hydrogène, Lhyfe. Le communiqué est titré "Lhyfe alimente la 1ère station hydrogène privée de Vendée avec son hydrogène vert et renouvelable produit à Bouin". Ma question, si un spécialiste peut m'éclairer : y-a-t-il plusieurs nuances de vert qui font que des hydrogènes verts ne sont pas forcément renouvelables ? Ou est-ce un pur effet de style ?