La dame sur la photo

Sur Zonebourse, nous utilisons parfois la photo qui précède pour illustrer la hausse des marchés, ou l'euphorie. J'avoue que je n'avais pas beaucoup creusé son origine, parce que nous avons accumulé une large base iconographique auprès de plusieurs fournisseurs depuis des années. Il arrive donc que des images liées à un événement spécifique soient exhumées pour d'autres besoins. Celle-ci est assez évocatrice d'un marché haussier, avec les applaudissements, les bras levés et le logo Nasdaq : elle a donc eu plusieurs vies sur les papiers que nous rédigeons.

Si j'en parle aujourd'hui, c'est parce que je l'ai retrouvée en illustration d'un article publié sur un média financier américain (il me semble que c'était le Wall Street Journal). En l'occurrence, le papier parlait de la personne effectivement prise en photo et des déboires de sa société, 23andMe.

Le cliché immortalise la dirigeante de 23andMe, Anne Wojcicki, le jour de l'IPO de son groupe en juin 2021. A l'époque, l'entreprise était valorisée quelque 6 Mds$. Elle est entrée en bourse, sur le Nasdaq donc, en fusionnant avec le SPAC VG Acquisition. Il y a quelques jours, elle a signé un plus bas historique avec une valorisation descendue à moins de 300 M$. 23andMe est une société un peu curieuse : elle s'est fait un nom en proposant des tests génétiques au grand public, par un simple envoi postal de salive. Ces informations génétiques sont retournées au client, mais aussi stockées dans une immense base de données. C'est ce qui permet à l'entreprise de clamer qu'elle est à la fois "une société de santé et de thérapeutique grand public axée sur la génétique", avec le gimmick habituel : pour faire le bien, au service de la santé des gens et tout le tremblement.

L'envers du décor, c'est une entreprise qui a déjà eu maille à partir avec la FDA et qui a subi une brèche de données XXL l'année dernière (le piratage de 14 000 comptes a permis de voler les données de 6,9 millions de clients). C'est aussi une société qui perd de l'argent (résultat net de -220 M$ en 2022 et de -311 M$ en 2023) et qui devrait continuer à en perdre pendant plusieurs exercices.

Comme je connais désormais l'histoire détaillée de cette photo, et la trajectoire de l'action 23andMe, j'ai changé les mots clefs de la photo dans notre base. A la place de " Joie, Euphorie, Hausse", j'ai mis "Cupidité" et "Esbroufe", mais j'ai laissé "Euphorie".

Soitec ou SIAtec ?

Tout le monde cherche des pépites de l'intelligence artificielle pour éviter l'embouteillage sur Nvidia, Super Micro Computer et désormais Arm Holdings. Les boursicoteurs français ont jeté leur dévolu sur 2CRSi (+488% en 3 mois), mais restent suspicieux sur Kalray ou OVH. Y-a-t-il d'autres candidats ? Je suis tombé sur une analyse qui dit que oui. Hier, Olivia Honychurch (Jefferies) a sorti une étude titrée "Soitec, le meilleur acteur européen pour jouer les smartphones IA". Rien que ça.

"Je pense que les smartphones dotés d'intelligence artificielle raccourciront le cycle de mise à niveau et stimuleront la croissance des volumes et du contenu pour Soitec", écrit l'analyste. Mais elle pense aussi que le cycle actuel, perclus de surstockage, n'atteindra son point bas que dans trois trimestres pour Soitec.

"Les données suggèrent que les nouveaux appareils dotés d'IA, tels que le Samsung Galaxy S24 et le Vivo X100, dépassent de manière significative les ventes de leurs prédécesseurs non dotés d'IA. En plus de raccourcir le cycle de mise à jour et d'augmenter les volumes de smartphones au cours des deux prochaines années, la demande croissante pour les modèles haut de gamme devrait être un puissant moteur de croissance du contenu pour Soitec", selon Honychurch. Peut-être faudra-t-il ajouter la société iséroise à notre liste thématique sur l'IA, car elle n'y figurait pas. A garder dans un coin de la tête, sans s'enflammer.

D'où va venir la claque ?

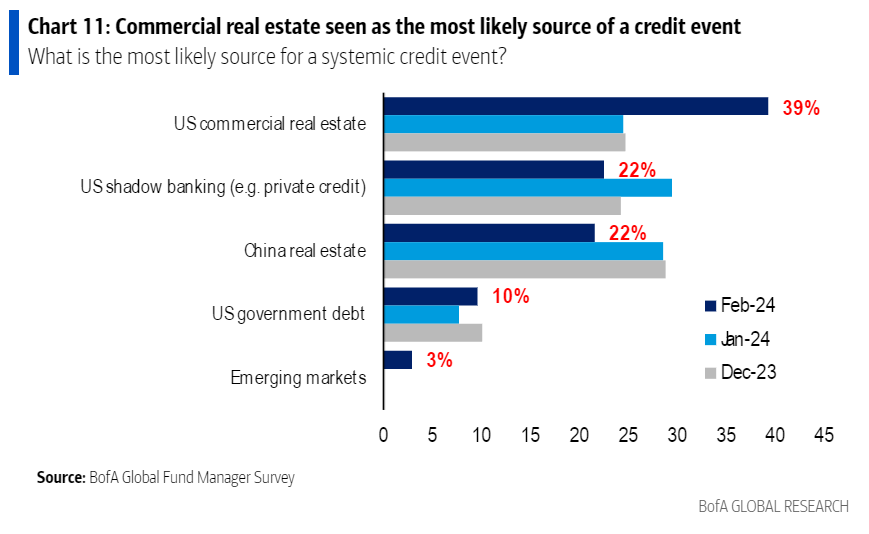

La dernière enquête de BofA sur les gérants mondiaux a livré son lot habituel d'informations intéressantes. Dans l'abondance de graphiques fournis par la banque d'investissement, je mets en exergue celui-ci, qui illustre l'importance prise par l'immobilier commercial US dans l'échelle des craintes du marché en matière de d'événement crédit (i.e. le gros truc qui pourrait lâcher et faire un effet boule de neige). Le secteur est cité à 39% et prend les commandes, devant une tragédie dans le private equity (22%) à égalité avec une calamité dans l'immobilier chinois. Gageons que la publication, ce mardi, d'une inflation américaine supérieure aux attentes n'améliorera pas la perception qu'ont les gérants du secteur de l'immobilier et de la dette privée. En effet, toute résurgence du brasier des prix recule la date de la baisse du prix de l'argent.

Quel est selon vous la source la plus probable d'un événement crédit négatif qui entraînerait des conséquences systémiques sur le système financier ? (Source BofA).