La plupart des grands indices ont terminé dans le vert la semaine dernière, l'optimisme restant de mise à la suite des récentes annonces des banquiers centraux. Les statistiques mitigées de part et d'autre de l'Atlantique n'auront donc pas impacté le moral des investisseurs.

Indices

Sur la semaine écoulée, le grand gagnant est, sans conteste, l'indice chinois, avec une progression de près de 8%, en raison du récent abaissement des taux d'intérêt, annoncé par la banque populaine de chine (voir graphique).

En Europe, c'est le Dax qui a signé la meilleure performance (+2.5%), notamment en raison de l'amélioration de son indice IFO. L'indice espagnol a gagné 2.4% et l'indice CAC40, seulement 1%.

En revanche, le Portugal a cédé 2.8% et la Grèce 3.2%.

Aux Etats-Unis, seuls les indices technologiques ont performé (Nasdaq100 +2% et Nasdaq Composite +1.7%). Le Dow Jones et le S&P 500 sont restés stables (+0.2%), tout en marquant de nouveaux records historiques.

Evolution de l'indice chinois sur les dernières semaines

Le graphique met en évidence la récente accélération haussière du Shanghaï Composite après la baisse des taux de la banque populaire de Chine.

Matières premières

Les matières premières se stabilisent sur les prix bas. Exceptions faites des contrats sur les produits agricoles (maïs et blé), l’ensemble des segments baisse à nouveau. Le pétrole continue sa chute brutale, avec plus de 20% de baisse sur les trente derniers jours (voir graphique).

Le Brent (67.50 USD le baril) et le WTI (34 USD) se traitent sur des plus bas de 5 ans après le maintien de la production des pays membres de l’OPEP.

Les métaux précieux évoluent toujours dans une tendance clairement baissière, avec peu de dynamisme dans les rebonds techniques. L’or cote sous les 1200 USD l’once alors que l’argent se négocie proche des 15 USD.

Graphique du Brent

Marché obligataire

Concernant le marché des créances souveraines, le même scénario se répète semaine après semaine. En effet, de nouveaux plus bas historiques ont été enregistrés. L’OAT passe sous la barre symbolique des 1% à 0.958%. Scénario identique concernant le Bund et le taux à 10 ans italien, respectivement à 0.694% et 2.008%. Le gilt et le taux portugais ont inscrit, eux aussi, un point bas vendredi dernier à 1.906% et 2.805%. Cette tendance est alimentée par les spéculations autour d’un rachat possible de dette souveraine de la part de la BCE.

Outre-Atlantique, la tendance est également baissière avec un taux américain et canadien perdant tous deux 15 bps à respectivement 2.168% et 1.853%

L’OAT inscrit un nouveau plus bas historique et accentue sa tendance baissière du mois dernier

<

<Marché des changes

Le dollar garde le cap de la hausse et confirme son hégémonie face à de nombreuses monnaies.

Le dollar australien établit, en effet, un plus bas depuis 5 ans face au billet vert à 0.84 (voir graphique) et la poussée se vérifie encore une fois avec la parité GPB / USD à 1.56, alors que seul l’euro a trouvé une zone d’équilibre momentanée, entre 1.24 et 1.25 dollar.

La tendance reste en contradiction avec celle du yen qui évolue toujours sous pression, avec un nouveau record de faiblesse depuis 7 ans face à l’euro à 148 et contre un dollar, avec une parité USD / YEN qui se rapproche des 120.

Graphique de l'AUD / USD

L'affaiblissement de la monnaie australienne perdure car cette dernière reste liée aux fluctuations des matières premières.

Analyse sectorielle

Le compartiment action est particulièrement affecté par la décision de l’OPEP de reconduire le plafond de production de 30 millions de barils de pétrole par jour. L’impact est bien évidemment très important sur les valeurs pétrolières et parapétrolières qui ont, sur le marché français, perdu plus de 10%. La lanterne rouge revient à Vallourec dont la baisse culmine à près de 20% sur la semaine écoulée.

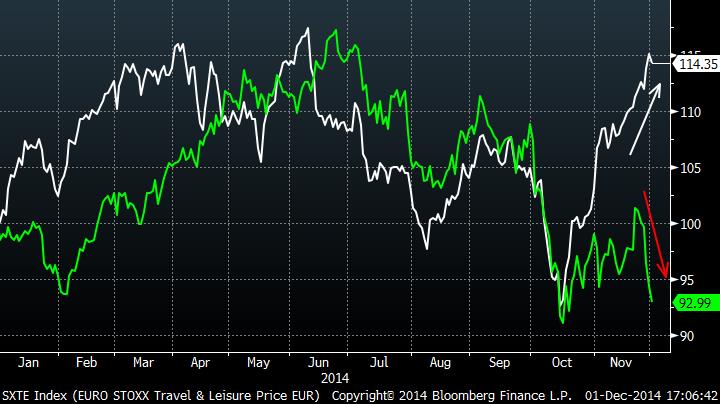

A l’inverse, les compagnies aériennes, l’industrie la plus consommatrice de pétrole sous forme de kérozène ont largement profité du mouvement baissier sur l’or noir. Les grandes compagnies aériennes ont ainsi affiché des gains de l’ordre de 10% (Air France-KLM, Easyjet…) sur les 5 derniers jours (voir graphique).

Le secteur des télécoms affiche toujours une dynamique au regroupement. Dernier exemple, la holding Altice (maison mère de Numéricâble) qui a annoncé le rachat de Portugal Telecom à Grupo OI au Brésil, pour un montant de 7.4 milliards d’euros. Cette opération vient à la suite de l’acquisition de SFR, et lui permettra d’élargir son marché, en visant un nouveau territoire.

Divergence sectorielle suite à la baisse du pétrole

En blanc, Eurostoxx transport et tourisme

En vert, Eurostoxx pétrole et gaz

Statistiques économiques

La semaine dernière, aux Etats-Unis, nous avons pu prendre connaissance des commandes de biens durables ressorties à -0.9% contre 0.5% attendu. Les inscriptions hebdomadaires au chômage ont progressé à 313K (consensus 287K). Les ventes de logements neufs se sont elles aussi dégradées (458K contre 471K). En revanche, malgré ces statistiques maussades, la seconde estimation de PIB est ressortie en hausse à 3.9% contre 3.3%.

En Europe, l’inflation allemande se stabilise à 0%, comme attendu. L’estimation flash de l’inflation en zone euro fut également conforme au consensus à 0.3%, confirmant les craintes de déflation en zone euro.

Cette semaine, les opérateurs seront particulièrement attentifs à l’enquête ADP qui devrait faire état de 223K créations d'emplois dans le secteur privé. L’indice ISM services, attendu à 57.5, sera également sous étroite surveillance. Vendredi, seront publiés la balance commerciale et le rapport mensuel sur l'emploi américain.

En Europe, l’évènement le plus marquant aura lieu jeudi, où se tiendra la conférence de presse de la BCE.

Estimation flash de l’indice CPI en zone euro : plus bas niveau depuis octobre 2009 et dégradation constante depuis 2012

Conditions techniques favorables pour la fin d’année

L’intervention massive des différentes banques centrales en Asie et en Europe permet de mettre en place des conditions techniques très favorables pour le prolongement de la trajectoire ascendante des marchés. En net retard par rapport aux indices américains, les valeurs mobilières européennes devraient connaître une fin d’année teintée d’euphorie.

Le CAC40 qui se situe dans une phase de réflexion sous les 4400 points pourrait prochainement enclencher le mouvement haussier avec le franchissement de sa borne supérieure. Dans ce contexte, l’équipe zonebourse garde son biais positif avec un taux d’investissement de 80% sur les valeurs européennes dans son portefeuille PEA ; ce denier affiche, d'ailleurs, une performance de 15% sur l’année.

Si vous voulez connaître notre sélection et surtout les prochains investissements, n’hésitez pas à vous abonner à notre service premium pour répliquer nos performances réelles.