|

|

| Tops / Flops de la semaine |

Biogen (+36%) : Le traitement expérimental lecanemab contre la maladie d'Alzheimer a atteint son critère principal et tous les critères secondaires clés dans un essai de phase III. Le partenaire Eisai progresse aussi dans des proportions identiques. Rational AG (+21%) : Le spécialiste des appareils de cuisine professionnelle a relevé ses prévisions 2022, arguant que la plus grande disponibilité des composants électroniques depuis août 2022 a entraîné une augmentation des volumes de production et de vente. Wise (+14%) : L'entreprise britannique connue pour ses services de transfert d'argent vise cette année une hausse de 55% à 60% de ses revenus et relève ses prévisions. Elle bénéficie de la hausse des taux britanniques. Burberry (+8%) : Le marché apprécie l'arrivée de Daniel Lee aux commandes de la création de la marque britannique. Il est connu pour ses succès chez Bottega. Cameco (+7%) : Très à la mode depuis quelques temps, le mineur canadien spécialisé dans l'uranium a publié des bénéfices trimestriels largement plus élevés que prévu. Eli Lilly (+6%) : Le laboratoire américain profite de l'effet Biogen, parce qu'il développe lui aussi un traitement contre la maladie d'Alzheimer. Même constat pour Roche en Europe. TotalEnergies (+4%) : La major pétrolière française a organisé cette semaine une présentation investisseurs bien accueillie, dans un contexte de remontée des cours pétroliers. Mowi (-22%) : Douche froide pour les éleveurs de saumon norvégiens. Oslo envisage d'augmenter les taxes sur les producteurs d'électricité et les pisciculteurs afin de récolter 33 milliards de couronnes additionnelles (environ 3 Mds$). "Les producteurs d'énergie et l'industrie aquacole gagnent des milliards de couronnes sur nos ressources communes", a déclaré le ministère des finances. Carmax (-18%) : Le détaillant automobile américain a publié des bénéfices et revenus trimestriels inférieurs aux attentes des analystes, l'inflation et la hausse des taux d'intérêt pèsent sur les ventes de voitures. VF Corporation (-14%) : Le groupe connu pour ses marques Vans, Eastpak et North Face, a réduit ses perspectives financières pour l'exercice 2023 après une rentrée scolaire plus faible que prévue. Nio (-13%) : Le constructeur automobile chinois Nio, coté sur le NYSE, se heurte aux préoccupations économiques mondiales, à l'inflation et hausse des taux, à la crise énergétique européenne, qui ralentit son déploiement sur le continent, et au repli qui touche le secteur des VE cette semaine en bourse. Barclays (-12%) : L'établissement écope d’une lourde amende pour avoir commercialisé en 2019, près de 18 milliards de dollars de produits structurés sans autorisation. La banque britannique souffre aussi du contexte chaotique outre-manche. -11.8% Next (-12%) : Le détaillant britannique a revu à la baisse ses prévisions de bénéfices et de ventes pour l'ensemble de l'année. Il prévient aussi que la faiblesse de la livre sterling gonflera encore les prix de vente l'année prochaine. |

|

| Matières premières |

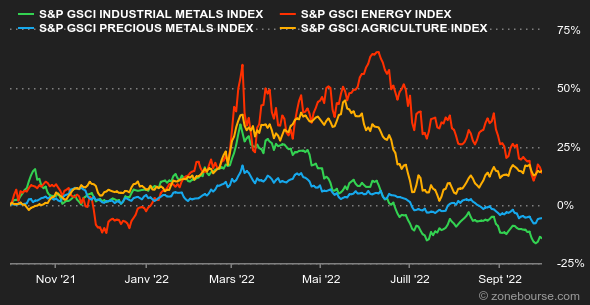

Energie : L'ambiance reste lourde sur les marchés pétroliers, qui se sont néanmoins repris en fin de semaine. Toujours pénalisé par les craintes de récession, le WTI s'est échangé en dessous de 80 USD pour désormais se traiter autour de 82 USD. Quant au Brent, la référence européenne s'est négociée en baisse jusqu'à 84 USD et se traite actuellement autour de 88 USD le baril. Tous les regards se tournent désormais vers l'OPEP+, qui tiendra une réunion la semaine prochaine et qui devrait réduire encore davantage ses objectifs de production afin de soutenir les cours. Selon les premières rumeurs, la Russie aurait proposé une baisse globale d'un million de barils par jour pour la totalité du cartel élargi. Si cette diminution paraît importante, tâchons de rappeler que l'OPEP+ produit bien en dessous de ses quotas de production. En parallèle, l'ouragan Ian a entraîné d'importantes perturbations dans le Golfe du Mexique, provoquant une baisse d'un peu plus de 10% de la production pétrolière de la région. Du côté du gaz naturel, les sabotages des gazoducs Nord Stream 1 et 2 ont sans surprise entraîné une hausse des prix en Europe. Le TTF de Rotterdam se négocie au-dessus de 200 EUR/MWh. Métaux : En perte de vitesse tout au long de la semaine, les prix des métaux de base se sont subitement redressés jeudi puisque le LME (London Metal Exchange) envisagerait d'interdire les métaux en provenance de Russie au sein de ses entrepôts. Le cuivre s'échange ainsi autour de 7550 USD la tonne métrique, contre 2200 USD pour l'aluminium. Du côté des métaux précieux, l'or retrouve des couleurs à 1670 USD l'once, tout comme l'argent à 19,15 USD. Produits agricoles : Les prix des céréales restent bien orientés à Chicago, où le blé et le maïs s'échangent à respectivement 910 et 675 cents le boisseau. En Europe, la Commission européenne a déclaré que les importations de maïs ont sensiblement augmenté, de l'ordre de 80% en glissement annuel, à 6,7 millions de tonnes. |

|

| Macroéconomie |

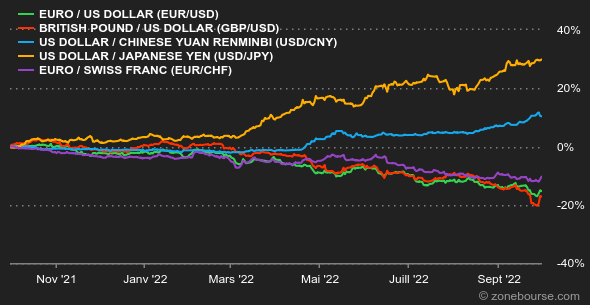

Ambiance : Fin de règne. Il y a eu beaucoup de discours de banquiers centraux durant la semaine, et tous ont rappelé l'ordre de priorité de la politique monétaire : faire plier l'inflation même si le prix à payer est élevé pour l'activité économique. L'inflation européenne de septembre, qui a accéléré à 10%, montre que la bataille est loin d'être gagnée. Pendant ce temps la Grande-Bretagne, théâtre de politiques contradictoires entre la Banque d'Angleterre et le nouveau gouvernement, inquiète. Taux : La nervosité est forte sur le marché obligataire. Les rendements des obligations d'Etat se sont tendus en début de semaine avec l'annonce d'un budget pro-croissance au Royaume-Uni, alors que la Banque d'Angleterre s'emploie à combattre l'inflation. Le marché a jugé les premiers pas du gouvernement Truss incompréhensibles. La BoE a même été forcée d'intervenir en relançant un programme de rachat de Gilts pour éviter de créer un séisme pour les fonds de pension britanniques. Tout cela a bien brassé les investisseurs, même si une certaine détente était visible sur les rendements en fin de semaine : la dette à 10 ans est rémunérée 3,70% aux Etats-Unis, 4,04% au Royaume-Uni et 4,53% en Italie. L'Allemagne (2,10%) et la France (2,71%) restent dans des zones moins difficiles. Devises : Cette semaine, l'un de nos alternants a lancé, moqueur, "c'est pas vous les vétérans qui disiez qu'il ne se passe plus rien depuis des années sur le FOREX ?". Après avoir limogé l'impertinent, nous sommes prêts à reconnaître que l'année 2022 est complètement folle sur le marché des changes. Jugez plutôt : depuis le 1er janvier, le dollar s'est envolé de 40% contre le yen, de 25% contre la livre sterling et de 14% contre l'euro. Dans le même temps, il a perdu un tiers de sa valeur… face au rouble. La géopolitique, l'inflation et les agendas monétaires divergents ont mis un beau bazar dans les devises. Cryptomonnaies : le bitcoin évolue en légère hausse depuis le début de la semaine en gravitant autour des 19 500 dollars à l’heure où nous écrivons ces lignes. Sur le mois de septembre, la devise numérique, en baisse de 3% par rapport au mois précédent, est en passe de clôturer sur son plus bas niveau depuis le début de l’année. En revanche, elle affiche, paradoxalement, une baisse moins importante que les indices boursiers américains sur ce mois. Mais pour l’instant, en évoluant toujours dans un contexte macroéconomique anxiogène, les catalyseurs positifs qui laisseraient présager d’un retour durable à la hausse se font rares sur le marché des actifs numériques. Calendrier : On bascule le feu des projecteurs sur l'emploi aux Etats-Unis la semaine prochaine, avec en point d'orgue les statistiques du mois de septembre, qui seront publiées vendredi. Auparavant, il y aura eu l'étude JOLTS sur les ouvertures de postes (mardi) et le rapport ADP sur l'emploi non-agricole (jeudi). Les financiers garderont aussi un œil sur le compte-rendu détaillé de la dernière réunion de la BCE, qui sera publié jeudi lui aussi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |