|

Vendredi 26 mars | Le point hebdo de l'investisseur |

| Les places européennes ont fait preuve de nervosité cette semaine, rattrapées par les nouvelles mesures de restriction qui pourraient freiner la reprise économique sur le Vieux Continent et la lenteur des campagnes de vaccination. Cette situation s'oppose très nettement à l'amélioration des perspectives économiques américaines, lesquelles avaient ravivé les craintes inflationnistes et engendré des dégagements sur le compartiment des technologiques. |

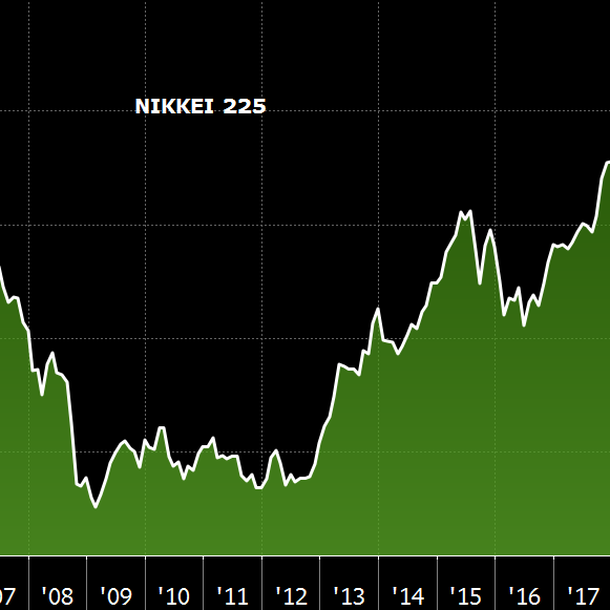

| Indices En Asie, le Hang Seng et le Nikkei enregistrent des pertes hebdomadaires de 2.1% alors que le Shanghai composite s'adjuge 0.4%. En Europe, le CAC40 perd 0.3% sur les cinq dernières séances, tandis que DAX grimpe de 0.8% et le Footsie de 0.3%. Pour les pays périphériques de la zone euro, l'Espagne cède 0.15%, le Portugal 0.3% mais l'Italie gagne 0.7%. Outre-Atlantique, à l'heure de la rédaction de ce point hebdomadaire, les performances sont proches de l'équilibre. Le Dow Jones réalise une avancée de 0.5% sur la semaine, tout comme le S&P500 et le Nasdaq-100 recule de 0.25%. Evolution du Nikkei en données mensuelles  L'indice japonais poursuit son mouvement de rattrapage, demeurant sur ses plus hauts de 30 ans |

| Matières premières Les cours pétroliers ont littéralement fait du yoyo cette semaine, évoluant soit en forte hausse, soit en forte baisse. Le blocage du stratégique canal du Suez perturbe l'approvisionnement en pétrole de l'Europe, de quoi inciter certains opérateurs à spéculer sur une hausse de l'or noir. Malgré cette volatilité, le baril s'échange sur ses niveaux de vendredi dernier, à 64 USD pour le Brent et 60 USD pour la référence américaine. La volatilité est en revanche totalement absente sur l'or, dont le cours glisse lentement mais sûrement vers 1700 USD. Le métal doré reste boudé par les investisseurs, qui ne jurent que par l'orientation des taux d'intérêt réels des grandes signatures des marchés obligataires. L'argent quant à lui se négocie à 25 USD. Du côté des métaux de base, le cuivre poursuit sa phase de respiration à 8700 USD, tandis que l'aluminium se stabilise à 2200 USD. Dégradation graduelle de l'or  |

| Marchés actions Après cette semaine de consolidation des marchés, nous nous penchons sur l'indien Vedanta Limited, qui affiche l'une des meilleures performances du Sensex 30 depuis le début de l'année avec une hausse de près de 40%. Le groupe, qui pèse 11,5 milliards de dollars, est le 1er producteur indien de métaux-non ferreux (aluminium, zinc, cuivre, etc). En quelques chiffres, l'entreprise de Bombay se caractérise par un chiffre d'affaires 2020 de 830 milliards de roupies indiennes, soit l'équivalent de 11,5 milliards de dollars. Elle réalise la plupart de son activité sur le marché national (65%). La part des ventes en Malaisie a doublé l'année dernière, passant de 5 à 10% du chiffre d'affaires. Le titre se négocie sur une base de PER inférieur à 10. Malgré un résultat net négatif en 2020, le spécialiste des métaux non-ferreux présente de bons fondamentaux et les analystes sont plutôt optimistes quant à l'avenir. |

| Marché obligataire La présidente de la FED de San Francisco, Mary Daly, a exprimé la nécessité pour l'institut de continuer à supporter une économie qui est loin des objectifs fixés. Elle a ajouté n'avoir observé aucune tension sur les salaires et prône la patience, avant de retrouver des taux d'intérêts plus élevés. Dans cette ambiance, le Tbond arrive à se stabiliser autour des 1.65%. En Europe, le calme prédomine avec un bund qui a reculé jusqu'à un niveau légèrement inférieur à - 0,35%, ce qui le place dans la partie inférieure de sa fourchette de négociation pour le mois en cours. Les autres références obligataires ont évolué sans direction sur la semaine, sans que les haussiers ou les baissiers ne gagnent de terrain. L'OAT française garde ses niveaux à -0.10%, tout comme l'Italie (0.60%) ou encore la Suisse ( -0.32%). De son côté, la Banque de Russie a remonté son taux directeur de 25 points de base à 4.5 %, une première depuis 2018, prenant ainsi par surprise les économistes. Elle a justifié sa décision par une augmentation de l'inflation au premier trimestre plus élevée qu'attendu. Le 10 ans US se rapproche des 2%  |

| Marché des changes Les préoccupations liées à l'inflation augmentent dans le monde entier alors que les gouvernements dépensent pour lutter contre la pandémie et adoptent des mesures de circulation plus strictes. Ce contexte déplace les intérêts vers les devises refuges, comme le yen et le franc suisse. La séquence hebdomadaire qui se termine aura également permis de confirmer la progression du dollar. Le différentiel de perspectives entre les Etats-Unis et l'Europe avantage le billet vert, qui en profite pour revenir tester la zone support des 1.1780/1.18 USD. Les cambistes privilégient la devise américaine dans un contexte d'inquiétudes concernant la crise sanitaire sur le Vieux-Continent. De l'autre côté de la Manche, les prises de bénéfices caractérisent le parcours de la livre sterling, qui se négocie à 1.16 contre l'euro (-100 points de base) et à 1.37 (-300 points de base) face au dollar. En Turquie, la monnaie locale s'échange avec une volatilité extrême, pour finir la semaine à 7.90, après avoir cotée 8.2 TRY pour un dollar. La décision du président turc, Erdogan, de remplacer le responsable de la banque centrale a considérablement agité le marché monétaire local. |

| Statistiques économiques Les statistiques européennes étaient peu nombreuses mais hormis la balance des comptes courants (30.5B contre 34.5B attendu), elles ont toutes dépassé les attentes. Les indices PMI manufacturiers et services progressent à respectivement 62.4 et 48.8 en zone euro (58.8 et 47.8 pour la France, 50.8 et 66.6 pour l'Allemagne). L'indice Zew allemand bondit à 96.6 contre 93.1 anticipé (92.4 le mois dernier). Une fois n'est pas coutume, les chiffres étaient plus contrastés au pays de l'Oncle Sam. Le PIB a progressé de 4.3% au quatrième trimestre (estimation finale) et les inscriptions hebdomadaires au chômage retombent à 684K. En revanche, les commandes de biens durables reculent de 1.1% (consensus +0.7%), les chiffres concernant l'immobilier ressortent sous les attentes, tout comme les indices PMI manufacturier et services (à 59 et 60). |

| Les espoirs à l'aube du T2 L'optimisme des investisseurs sur la reprise économique alimente à nouveau la rotation sectorielle cette semaine. Cependant, les valeurs défensives sont celles qui en ont le plus profité ces derniers jours. Il semble que la chute des actions technologiques, parfois surévaluées, inquiète durablement les opérateurs. Ballotés entre les espoirs "d'ultime" vague de covid, l'attente des résultats du T1 et les possibles risques de bulle boursière sur certains secteurs, les intervenants se concentrent plus que jamais sur des dossiers de qualité. |