|

|

| Tops / Flops de la semaine |

TOPS Digital World -DJT (+57%), Reddit (+26%), Astera (+14%) : Les dernières introductions en bourse sur le marché américain pulvérisent leurs sommets, se comportant comme des actions mèmes. Mardi, la société qui héberge le réseau social de Donald Trump a fait une entrée fracassante, portée par les supporters de l'ancien président. Reddit a également pu compter cette semaine sur le soutien des aficionados de la société de forum. Astera Labs continue de surfer sur l'euphorie de l'intelligence artificielle, et à la marge, sur un relèvement de recommandation de la part de certains analystes. Renk Group (+32%) : Les valeurs de l'armement continuent à tirer profit des tensions géopolitiques et des conflits. Le spécialiste allemand des équipements pour chars, de retour en bourse depuis début février, poursuit ainsi son envolée sur les sommets. Introduit à 17 euros il y a un mois, il évolue autour des 37 euros au moment où j'écris ces lignes. Krispy Kreme (+23%) : Le célèbre fabricant de donuts s'est ouvert un énorme boulevard. Il a noué un partenariat juteux avec le géant McDonald's, qui annonce, après un test très réussi dans 160 restaurants, distribuer les pâtisseries rondes dans tous ses établissements d'ici fin 2026. Krispy Kreme, qui dispose de 14 000 points de vente dans le monde, devrait ainsi doubler ses points de distribution. Rappelons que Kripsy Kreme est également arrivé en France fin 2023. Gros potentiel à venir. Rubis (+22%) : Renfort de taille pour le distributeur de produits pétroliers et producteur d'énergie français. Le groupe a annoncé cette semaine l’arrivée du magnat Vincent Bolloré, via sa société Plantations des Terres Rouges, à son capital. Dès lors, les spéculations vont bon train sur les intentions de l'homme d'affaires chez Rubis. La nouvelle stratégie du groupe, incomprise par le marché, pourrait trouver un nouveau souffle. Vusiongroup (+21%) : L'ancien SES-Imagotag, spécialiste des étiquettes électroniques pour le commerce, a dévoilé une rentabilité en forte progression et un flux de trésorerie net positif, en dépit de ses investissements en R&D et en croissance externe. Sur l'année, il signe un EBITDA en hausse de 75% et un bénéfice net en augmentation de 328% ; des performances portées, entre autres, par son expansion aux Etats-Unis. Il se réjouit d'un carnet de commande solide et d'une belle visibilité pour la suite, et annonce verser un tout premier dividende. Viking Therapeutics (+20%) : Misez sur l'amincissement pour faire grossir votre capitalisation ! La biopharma américaine s'est lancée sur le marché très disputé (et très lucratif) des médicaments contre l'obésité, et a dévoilé cette semaine des résultats positifs dans un essai clinique de phase 1 pour son comprimé oral VK2735. Un nouveau concurrent pour les champions Novo Nordisk, Eli Lilly et Zealand Pharma ? H&M (+17%) : Le géant suédois du prêt-à-porter retrouve des couleurs. Lors de la publication de ses résultats trimestriels, il a fait état d'un bénéfice d'exploitation en nette hausse et supérieur aux attentes, grâce à une baisse des ventes limitée. Il se targue de collections bien accueillies par la clientèle, du succès de ses marques plus onéreuses, de progrès dans sa chaîne logistique et d'une réduction des coûts qui a porté ses fruits. Le bénéfice après impôts a également plus que doublé. JD Sports Fashion (+16%) : Le détaillant britannique d'articles de sport redore son blason, après la sévère chute de début d'année. En dépit d'un contexte économique morose, il dévoile des ventes en hausse et anticipe donc un bénéfice annuel en ligne avec ses prévisions de janvier et des perspectives encourageantes pour l'exercice 2025. Shockwave Medical (+15%) : La consolidation dans le secteur pharmaceutique et de santé se poursuit ! La société américaine d'équipements médicaux dédiés au traitement des maladies cardiovasculaires a reçu une offre de rachat de la part du mastodonte Johnson & Johnson, qui souhaite se renforcer dans les domaines des appareils. La cible affiche une belle croissance, avec des revenus annuels en hausse de près de 50% en 2023, et un titre qui s'offre + 69% depuis le début de l'année. Robinhood markets (+9%) : L'application de trading a annoncé cette semaine lancer une carte de crédit, accessible aux clients Gold de la société, pour élargir ses activités sur le marché des finances personnelles et se protéger des mouvements de marché. Le groupe se targue également d'une augmentation de l'activité des traders de détail, portée par la reprise des marchés financiers et des crypto-monnaies. Le titre s'octroie plus de 58% de croissance depuis le début de l'année. FLOPS Casino Guichard-Perrachon (-93%) : Semaine de l'enfer pour le distributeur mal aimé de la cote française Le groupe a changé de mains, passant de celle de Jean-Charles Naouri à un consortium emmené par le milliardaire Daniel Kretinski, et sa restructuration financière, qui inclut de multiples augmentations de capital, a provoqué un dilution extrême du titre. Sa cotation a donc été suspendue hier. Cerise sur le gâteau, ou plutôt, étonnante entrée en matière pour les nouveaux propriétaires : les repreneurs ont demandé à plus de 900 salariés de rendre des avances sur salaire versées dans les années 1990. Soitec (-15%) : Le groupe français de semi-conducteurs a annoncé s'attendre à une baisse de son chiffre d'affaires d'environ 15% sur le semestre qui s'ouvre début avril. En cause, les niveaux des stocks trop élevés de ses produits utilisés dans les smartphones. Il prévoit toutefois une reprise au second semestre, qui devrait permettre au groupe de terminer à l'équilibre en matière de revenus à la fin de l'exercice 2024-2025, et de dégager une marge d'environ 35%. Le fabricant annonce par ailleurs que l'exercice 2023-2024, qui s'achèvera fin mars, devrait acter une baisse de revenus de 10%, et dans la foulée, le départ d'Eric Meurice, président du conseil d'administration. GVS (-15%) : Le spécialiste italien des filtres a publié cette semaine ses résultats annuels : il signe un chiffre d'affaires en hausse de près de 10% et un EBITDA en progression de 20%, mais le marché sanctionne sévèrement le recul du bénéfice net de plus de 43%. Une publication trop similaire à celles des précédents trimestres, toujours fragilisée par l'inflation. Notons que le titre évolue à -67% de ses plus hauts historiques. Flutter Entertainment (-6%) : Le groupe britannique de jeux d'argent et de paris en ligne n'a pas démérité. Il signe un chiffre d'affaires annuel en hausse de près de 25%, et a dévoilé des perspectives encourageantes pour l'exercice en cours, avec un bénéfice de base attendu en hausse de 30%, dopé par sa marque américaine Fanduel. Mais les investisseurs se sont concentrés sur la perte annuelle du groupe, qui s'est accentuée de 183%, plombée par une hausse des dépenses marketing, ainsi que des frais généraux et administratifs. ARM Holdings (-6%) : Le groupe de semi-conducteurs britannique, coté aux Etats-Unis, subit les dommages collatéraux de la guerre commerciale entre la Chine et les Etats-Unis. Cette semaine, Pékin a annoncé interdire les microprocesseurs d'Intel et d'AMD dans les ordinateurs et serveurs du gouvernement. L'architecture d'ARM est utilisée par ces fabricants américains, qui vont devoir se passer, de fait, d'un marché colossal. UPS (-6%) : UPS a dévoilé ses perspectives financières pour l'année 2026, encourageantes et supérieures aux prévisions des analystes, grâce à son programme de rationalisation. Notons toutefois que le transporteur, comme ses homologues américains, risque d'être impacté par l'effondrement du pont Francis Scott Key cette semaine à Baltimore. Baltimore compte parmi les plus grands ports des Etats-Unis, le pont en question est une route majeure entre Washington et Philadelphie, et les blocages induits par l'accident devraient contraindre les entreprises de logistiques à revoir une partie de leurs trajets. |

|

| Matières premières |

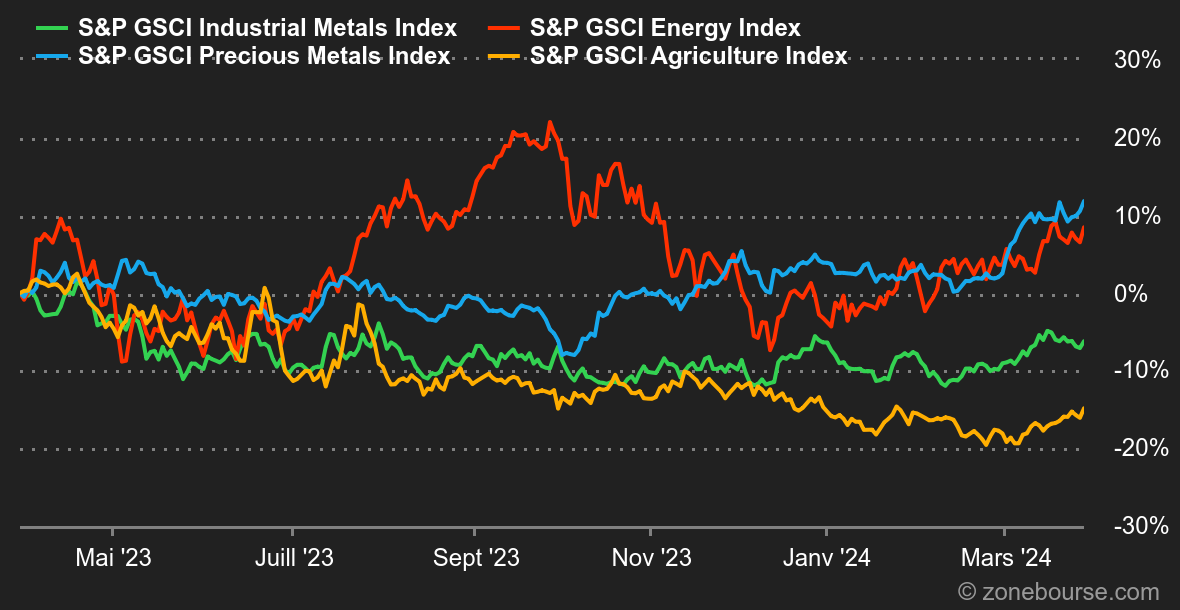

Energie : Le pétrole progresse lentement mais sûrement, soutenu par les perspectives de voir le marché se resserrer cette année. En toile de fond, les frictions géopolitiques ajoutent un levier supplémentaire au flux acheteur. La référence européenne, le Brent, avance à 86,30 USD, tout comme le brut léger américain, le WTI, qui repasse au-dessus des 82 USD le baril. Pourtant, le dernier rapport sur les stocks américains est mitigé, puisque les stocks de brut ont augmenté de 3,2 millions de barils alors que le consensus tablait sur un repli. L'explication est à chercher du côté des importations américaines, qui ont progressé au cours des 5 derniers jours. Relevons également que l'OPEP tiendra le 3 avril une réunion afin de baliser sa politique. Métaux : L'heure est toujours à la pause au sein du compartiment des métaux de base puisque le cuivre et l'aluminium poursuivent leur séquence de latéralisation à Londres, à respectivement 8690 et 2238 USD. Le zinc et le plomb font preuve d'un peu plus de faiblesse puisqu'ils cèdent du terrain à respectivement 2366 et 1968 USD. Il n'y a pas grand-chose à ajouter, les opérateurs optent pour la pause en attendant le prochain catalyseur, qui sera le PMI manufacturier chinois compilé par Caixin, qui sera dévoilé le 1er avril. En revanche, l'ambiance est toujours à la fête pour l'or, qui tente une nouvelle fois de clôturer au-dessus de 2200 USD l'once. Le métal précieux progresse d'environ 7% depuis le 1er janvier. Produits agricoles : Difficile de passer à côté du cacao, qui monopolise l'attention au sein du segment des matières premières agricoles. Son prix a brièvement dépassé la ligne des 10.000 USD la tonne, une flambée probablement liée à des appels de marge non honorés sur les contrats à terme. Le marché du cacao devrait connaître un nouveau déficit cette année, de l'ordre de 400.000 à 500.000 tonnes. Au niveau des céréales, toujours aucune amélioration en vue du côté du maïs, qui s'échange autour de 430 cents le boisseau. Le blé stagne à 550 cents. |

|

| Macroéconomie |

Ambiance :Un vendredi pas si chômé. Les marchés financiers continuent sur leur lancée et rien ne semble être en mesure de les empêcher de clôturer sur des sommets historiques. Les gérants, qui ont déjà suffisamment de mal à ne pas se faire décrocher par le benchmark, font des ajustements de fin de trimestre : cela contribue à soutenir le marché. Autant dire que la probabilité d’une baisse conséquente avant le week-end pascal est faible. On surveillera toutefois la publication du PCE Core (dépenses personnelles de consommation aux états-unis), prévue demain vendredi. Pour mémoire, les économistes tablent sur une croissance de +0.3% en février après les +0.4% enregistrés en janvier. Si les marchés actions sont fermés, il n’en sera pas de même pour les obligations qui continueront de coter. Leur réaction à l’issue de la publication sera intéressante à surveiller et pourrait donner le ton de la séance de lundi prochain (qui n'est pas fériée aux Etats-Unis). Autrement dit, si le PCE est plus fort qu’attendu, cela devrait se traduire par une hausse des rendements et pourrait par ricochet peser sur les actions. On surveillera donc la résistance située à 4.35% sur le rendement du 10 ans aux Etats-Unis. Le franchissement de ce seuil serait probablement perçu négativement tandis qu’une rupture des 4.07% viendra alimenter les perspectives d’une première baisse de taux en juin. Crypto :Le bitcoin progresse de plus de 5% cette semaine, et refranchit une nouvelle fois le cap des 70 000 dollars. Après avoir enregistré, la semaine dernière, cinq jours consécutifs de flux nets sortants, les ETF Bitcoin Spot retrouvent des entrées positives avec plus de 700 millions de dollars collectés depuis lundi. De son côté, l'éther (ETH) progresse de plus de 3% en repassant au-dessus des 3500 dollars. Désormais, les yeux se tournent vers les prochaines décisions du gendarme boursier américain (SEC) sur l’approbation d’ETF Ethereum Spot qui devraient, selon certains analystes proches du dossier, avoir lieu cette année. Beaucoup d’investisseurs espèrent qu’une commercialisation de tels produits boursiers adossés au cours de l’ETH enclenche un mouvement inédit comparable à celui observable sur le cours du bitcoin en début d’année. Mais pour l’instant, la SEC repousse les demandes pour ces ETF, y compris celles de BlackRock et de Fidelity. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |