|

|

| Tops / Flops de la semaine |

Fortum (+27%) : La décision de l'Allemagne de prendre le contrôle d'Uniper, la filiale de Fortum, a enlevé une sacrée épine du pied de sa future-ex maison-mère finlandaise. L'opération a certes eu lieu à bas prix, mais pour adopter une image un peu violente, les investisseurs préfèrent l'amputation à la gangrène de tout le groupe. Cano Health (+25%) : Rien de tel que la spéculation pour échapper à une semaine de marasme sur les marchés. Humana et CVS Health seraient sur les rangs pour racheter l'opérateur de maisons de retraite. Cano est mis sous pression depuis des mois par le fonds activiste Third Point (6,4% du capital), qui veut que la société soit rachetée. OVS (+17%) : La marque de vêtements italienne a publié des résultats de bonne facture au titre du second trimestre. Les analystes saluent la qualité du modèle économique qui permet d'augmenter les prix sans trop grever la demande. Rheinmetall (+11%) : Le retour du conflit ukrainien sur le devant de la scène médiatique avec la conscription des réservistes russes annoncée par Vladimir Poutine a provoqué un regain d'appétit des investisseurs pour les valeurs de la défense. Un attrait visible aussi sur BAE Systems, Leonardo ou Thales cette semaine. General Mills (+7%) : Le groupe agroalimentaire américain, connu notamment via ses marques Cheerios, Häagen-Dazs, Old El Paso ou Yoplait, a relevé ses prévisions annuelles cette semaine pour l'exercice qui s'achèvera fin mai prochain. Advanced Micro Devices (-9%) : Les valeurs technologiques ont connu une semaine difficile. Le compartiment des semiconducteurs encore plus. AMD accuse une baisse de plus de 50% depuis le début de l'année. Uber (-11%) : Le groupe a été victime d'une cyberattaque en fin de semaine dernière. L'entreprise accuse un pirate informatique affilié au groupe Lapsus$. L'attaque a forcé Uber à mettre à l'arrêt certains systèmes internes. A ce stade, les dégâts n'ont pas été précisément rendus publics. Ford Motor (-13%) : Le constructeur a averti sur ses résultats du T3. Il a fait savoir que la hausse des coûts des fournisseurs (d’environ 1 milliard de dollars de plus que prévu) devrait affecter ses bénéfices trimestriels, tandis que les pénuries l'empêchent de terminer certains véhicules déjà assemblés. Crédit Suisse (-13%) : La banque suisse est toujours dans l'œil du cyclone. De nouvelles rumeurs circulent sur la stratégie future, après les échecs accumulés ces dernières années. Augmentation de capital, départ des Etats-Unis, scission au sein de la banque d'investissement… Tous ces bruits de couloirs pèsent sur le parcours de l'action. SUSE (-24%) : L'éditeur de logiciels basés sur Linux a déçu les investisseurs avec des résultats en berne et des prévisions 2022 abaissées. "Bien que les facteurs macroéconomiques jouent un rôle, des problèmes spécifiques à l'entreprise sont également en jeu, avec une attrition élevée et des frictions dans la conversion des clients de la version gratuite de Rancher à la version payante", note Jefferies après l'annonce des chiffres. |

|

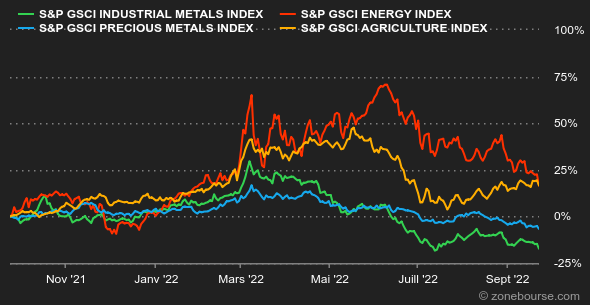

| Matières premières |

Energie : Le resserrement monétaire de la Fed, mais également d'autres banques centrales, pèse sur le compartiment des actifs à risque, comme le pétrole. Les opérateurs continuent à voir le verre à moitié vide, préoccupés par les conséquences sur la demande du resserrement monétaire, que l'on peut qualifier de généralisé. Dans ce contexte, la nouvelle montée des tensions en Ukraine, où le Kremlin a planifié des référendums pour annexer 4 régions ukrainiennes ainsi que la mobilisation de 300.000 réservistes, passe au second plan. L'UE envisagerait de nouvelles sanctions à l'encontre de Moscou, dont un plafonnement des prix du pétrole russe. Néanmoins, l'obtention d'un consensus pourrait s'avérer difficile en raison de la position de certains pays comme la Hongrie. Le Brent de la Mer du Nord se négocie autour de 85 USD tandis que le WTI américain s'échange avec une décote de près de 7 USD à 78 USD le baril. Métaux : Le renforcement du dollar a pesé sur le compartiment des métaux industriels, à l'exception du nickel et de l'étain qui se sont stabilisés à respectivement 24560 et 21650 USD. Les prévisions de Rio Tinto ont également pesé sur le sentiment de marché puisque le groupe minier prévoit un contexte "difficile" pour le cuivre à court terme du fait de la flambée des prix, qui pourrait peser sur la demande en métaux. Enfin, les stocks de zinc ont enregistré un nouveau recul au sein des installations du LME pour atteindre leur plus bas niveau depuis février 2020. Du côté des métaux précieux, l'or fait un peu de résistance et se stabilise autour de 1670 USD. Produits agricoles : La montée des frictions en Ukraine a soutenu les cours du blé puisqu'elle soulève de nouvelles inquiétudes concernant le respect des accords d'approvisionnement en mer Noire. Le blé s'échange non loin des 900 cents le boisseau à Chicago, contre 680 cents pour le maïs. |

|

| Macroéconomie |

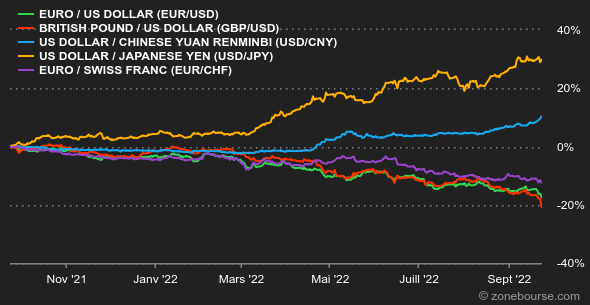

Ambiance : Tout le monde a bien compris cette fois ? La banque centrale américaine a re-re-redit, mais en haussant le ton, que la lutte contre l'inflation sera âpre, compliquée et longue. D'autres pays ont aussi serré la vis, de la Norvège à la Suisse en passant par le Royaume-Uni. L'impact de ces politiques monétaires restrictives se voit déjà sur les indices d'activité, mais pas encore vraiment sur les prix… d'où une certaine détresse chez les investisseurs. Devises : Deux nouvelles importantes cette semaine. D'une part, l'euro vient tester des planchers contre le dollar, sous la barre des 0,98 USD pour 1 EUR. D'autre part, la Banque du Japon veut siffler la fin de la glissade du yen contre le billet vert (-25% depuis le 1er janvier). Elle est intervenue sur le marché pour la première fois du millénaire en vue de protéger la barre de 145 JPY pour 1 USD. Les cambistes ne sont pas vraiment surpris, mais se demandent bien comment la BoJ peut tenir le choc tout en poursuivant sa politique accommodante. Taux : La détermination de la Fed a fait céder les dernières digues sur le marché obligataire. Le rendement de la dette américaine à 10 ans est passé de 3,47% la semaine dernière à 3,77% ce vendredi. La courbe des taux est toujours inversée avec l'échéance 2 ans, rémunérée 4,24%. En Europe, la trajectoire est identique avec des hausses plus marquées chez les émetteurs jugés moins qualitatifs. La dette suisse est à 1,37% sur 10 ans, le Bund allemand à 2,04%, l'OAT française à 2,62% et le BTP italien à 4,31%. Le Gilt britannique atteint 3,76%. Cryptomonnaies : Les cryptomonnaies restent sous pression comme le reste des actifs financiers. Le bitcoin se retrouve sous 19 000 USD l'unité (-9% sur un mois) pendant que l'Ether se négocie autour de 1290 USD (-18% sur un mois). Calendrier : De ce que nous avons pu constater, chaque journée de la semaine prochaine hébergera au moins un discours de banquier central. S'ils commencent à vous donner des boutons, mieux vaudra éviter les médias pour quelques jours. Il y aura aussi aux Etats-Unis quelques statistiques de poids, dont les commandes de biens durables et la confiance des consommateurs (mardi) et l'inflation PCE (vendredi). En Europe, le climat des affaires allemand (lundi) précèdera la première estimation de l'inflation de septembre, dès vendredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |