Marc-Antoine Barbé, quel bilan de l’année 2023 avez-vous dressé concernant le fonds que vous gérez ?

"2023 fut mouvementée, avec des passages compliqués jusqu’au retour des vacances estivales et un beau rallye de fin d’année soutenu par un ralentissement de l'inflation annonciateur de la fin du cycle de resserrement monétaire. Le CAC 40 a gagné 16.5% alors que les petites valeurs françaises ont affiché une performance légèrement négative malgré un beau rattrapage de fin d’année. Le fonds a fait mieux, progressant de +5,2% sur 2023. Les choix opérés en début d’année d’éviter les valeurs endettées et de monter en taille moyenne de capitalisation se sont révélés judicieux. La décote historiquement élevée du CAC Small par rapport au CAC 40 a incité plusieurs actionnaires de référence à réaliser des OPA sur leur société : le fonds a bénéficié de 4 opérations de ce type en 2023 dont SII et Chargeurs sur le mois de décembre. Memscap a été la ligne la plus contributrice avec 11 points de performance annuelle. Cela récompense les plus de 4 ans d’attente que le retournement se concrétise sur cette petite société technologique dont les perspectives ambitieuses en termes de croissance et de réduction des coûts n’étaient pas prises au sérieux par la plupart des investisseurs. Bien que nous ayons allégé régulièrement la position, Memscap constitue toujours un des principaux poids du fonds et recèle encore un beau potentiel de valorisation. Enfin, le principal regret de l’année est probablement Xilam. Nous n’avions pas réalisé à quel point les 40% de chiffre d’affaires réalisé avec les plateformes de streaming étaient cycliques et reposaient sur une relation précaire avec les donneurs d’ordres. Nous avons préféré conserver la ligne et participer à l’augmentation de capital aux côtés du management afin de maintenir notre part du capital. La position se limite à 1% de l’actif."

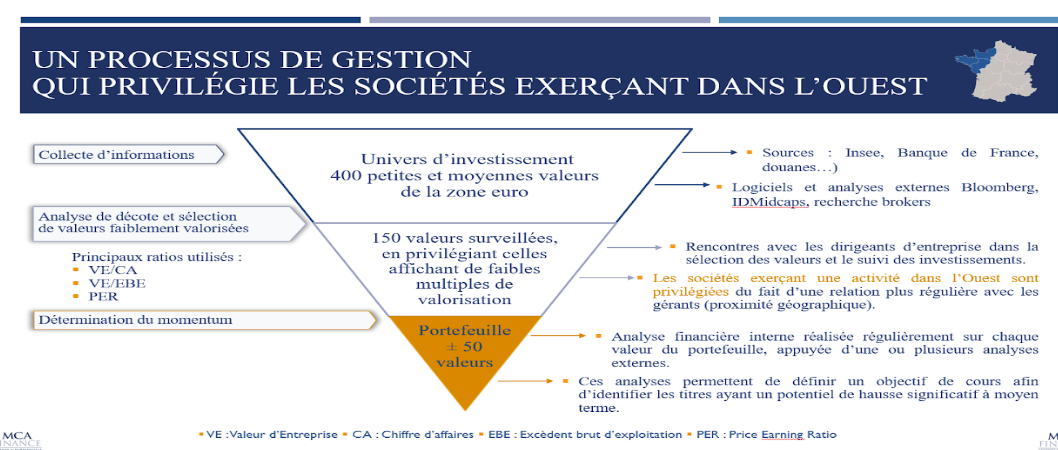

Processus de gestion du fonds (Source : MCA Finance)

Comment abordez-vous l’année 2024 ?

"Les dernières publications sont plutôt rassurantes et je pense que la normalisation de l'inflation, la détente des taux et la reprise de la confiance des consommateurs devraient favoriser un rebond des petites capitalisations en 2024. Attendu en 2023, ce rebond ne pourra se matérialiser durablement tant que la collecte ne sera pas au rendez-vous sur la classe d’actifs. La décollecte qui a touché la classe d’actifs en 2023 nous a épargnés grâce à une clientèle privé relativement captive. Les quelques signes de collecte se manifestent en ce début d’année restent à confirmer mais nous préférons anticiper en nous positionnant d’ores et déjà sur de plus petites capitalisations comme Precia, Herige ou Hopscotch."

Quels sont les derniers mouvements du fonds ?

"En janvier, nous avons entré Fountaine Pajot qui présente une situation de « risk/reward » très intéressante car la croissance et la visibilité resteront élevées jusqu’en 2025 pour une valorisation qui laisse apparaitre un potentiel de hausse de l’ordre de 60% rien qu’en visant un multiple de 4x l’EBE 2024 alors qu’une transaction comparable (Grand Large Yachting) a extériorisé un multiple de 6x l’EBE. Nous avons également acheté Lagardère pour des raisons de valorisation intrinsèque (les activités se portent bien, en particulier le travel retail avec la reprise du trafic aérien) couplée à une dimension spéculative (évolution du capital de Lagardère et possibilité d’une cession du travel retail). Enfin, nous apprécions beaucoup Mersen pour son positionnement sur les thématiques porteuses de l’électrification, des semi-conducteurs et des énergies renouvelables moyennant une valorisation inférieure à sa moyenne historique alors que la société devient moins cyclique. En effet, historiquement la société est valorisée 5x l’EBE 2024 contre une moyenne historique de l’ordre de 6x. A contrario, nous sommes sortis du secteur automobile qui est confronté aux problématiques de pricing power et de réduction de coûts et des jeux vidéo où les déceptions sont trop récurrentes compte tenu du décalage entre l’horizon des investisseurs et de sociétés qui ne maîtrisent pas leurs calendriers de lancements de jeux."

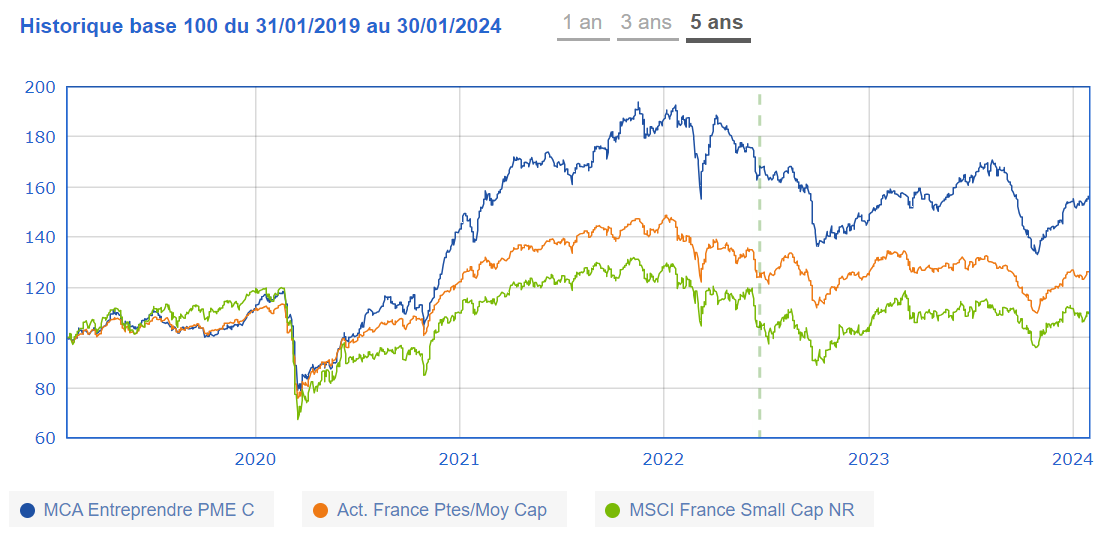

Le fonds surperforme sa catégorie sur cinq ans. Source : Quantalys

Quels sont les sociétés qui selon vous offrent les plus gros potentiels en 2024 ?

"Assystem bénéficie d’une bonne visibilité sur l’exercice et ses cessions de participations à bon compte pourraient faire l’objet d’un retour à l’actionnaire sous forme, par exemple, de dividende exceptionnel. Je pense également à Medincell devrait être porté par un partenariat avec Teva qui prend de l’ampleur avec une reconnaissance du chiffre d’affaires qui pourrait accélérer fortement dans les prochains mois."

Principales positions du fonds à fin janvier