Augustin Lecoq, comment sélectionnez-vous les 200 valeurs du fonds ?

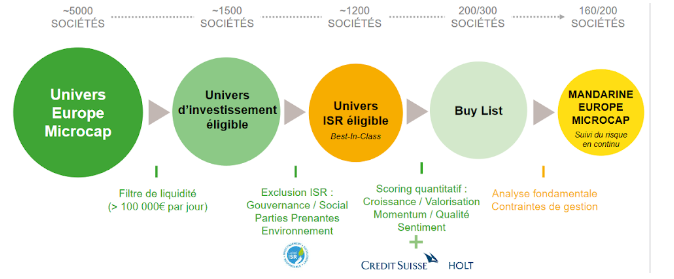

" Nous appliquons un premier filtre de liquidité sur les 5000 valeurs qui composent notre univers. Il en résulte 1500 valeurs répondant à notre critère de liquidité, à savoir 100 K€ d’échange journalier moyen. Secteur par secteur, nous excluons les 20% de valeurs moins-disantes sur les critères extra-financiers. Nous filtrons ensuite sur critères quantitatifs les valeurs qui répondent au mieux à nos cinq grands critères de Sentiment (momentum analystes), de Qualité des fondamentaux (régularité et croissance des bénéfices, etc.), de Price momentum (bonne orientation du cours de bourse), de Valorisation (multiples de PER et de valeur d’entreprise) et d’Evolution des bénéfices sur plusieurs années. Enfin, nous rencontrons la plupart des dirigeants, ce qui nous permet de mieux juger par exemple de leur vision long terme et de l’alignement des intérêts. Nos décisions sont prises de manière collégiale et notre durée de détention moyenne s’élève à 3-4 ans, avec un turnover de 70% lié à l’ajustement régulier des pondérations. "

Processus de sélection des titres par l’équipe de gestion. (Source : Mandarine Gestion)

Mandarine Europe Microcap, très bien classé historiquement, est en baisse depuis le début de l’année. Pourquoi ?

" Pour ne pas dépendre de paris macroéconomiques compliqués, nous nous calquons sur l’allocation sectorielle et géographique de notre indice, en nous concentrant uniquement sur la sélection de valeur à l’intérieur de chaque secteur et de chaque pays. Nous pensons en effet que c’est un moyen de dégager de l’alpha, en particulier dans le monde mal suivi, et donc plus inefficients, des micro-capitalisations. Or, bien que nous battions légèrement notre indice de référence cette année, notre performance absolue est négative compte tenu de la sous-performance actuelle des petites Européennes par rapport aux Françaises, notamment pénalisées par une nouvelle baisse marquée de l’indice de microcaps Suédois. En effet, ces valeurs pèsent environ 17% de notre indice* (et donc de notre fonds) pour une performance moyenne en euro de -17% depuis le début de l’année, dont -6% lié à la dépréciation de la couronne suédoise. A contrario, la France qui représente environ 13%, affiche une performance de -0,3%.**"

Comment expliquez-vous la déconvenue des valeurs suédoises ?

" La chute de 41% de l’indice des microcaps suédoises ramené en euros en 2022 et celle de -17% à fin août 2023 viennent après d’excellentes années 2018-2019-2020-2021, de sorte que les petites valeurs suédoises battent encore leurs homologues françaises sur 5 ans. Certaines sociétés, dites « compounders », ont grandi avec succès par croissance externe financée par de la dette, ce qui peut poser problème aujourd’hui avec la remontée des taux. Cette dégradation des conditions de financement a de manière générale compressé des ratios de valorisations qui avaient atteint des niveaux très élevés, et affecté directement l’immobilier suédois, plus présent dans l’indice local. L’avantage aujourd’hui après cette correction majeure des valorisations, c’est que les opportunités ne manquent pas sur ce territoire où les dossiers restent de grande qualité. Le séminaire Carnegie où nous nous rendons début septembre sera l’occasion de mieux s’en rendre compte."

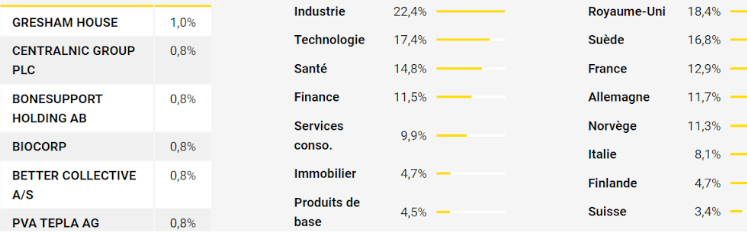

Principales pondérations par valeur/secteur/pays du fonds à fin juillet 2023

Quel regard portez-vous sur les compartiments micro-caps européens de façon générale ?

" Je ne vais pas vous apprendre que les décotes de valorisation sont anormalement élevées par rapport aux plus grandes capitalisations. Le manque de visibilité sur le cycle, les évènements majeurs de ces dernières années comme la crise sanitaire et la guerre en Ukraine, continuent de pénaliser les valeurs les moins liquides au profit de quelques méga capitalisations. Même entre les petites et les micro-capitalisations, l’écart est très important avec un MSCI Small Cap Europe en hausse de +6% sur les 8 premiers mois de l’année, contre -3,3% pour le MSCI Europe Micro Cap et -4,3% pour le MSCI Europe ex UK Micro Cap. Pourtant, sur le long terme, les PME et ETI restent les plus créatrices de valeur économique, ne serait-ce qu’en regardant l’évolution de leurs bénéfices médians, et surperforment les grandes valeurs. A court terme, le regain d’intérêt des stratégistes pour la classe d’actif ne s’est pas encore matérialisé par une reprise de la collecte. Il faudra certainement que la visibilité côté macroéconomie s’améliore pour que les flux s’inversent. En attendant, les sociétés multiplient les rachats d’actions, les dirigeants l’achat d’actions de leur propre société, et les opérations financières sont nombreuses. Un bon signal sur le potentiel de performance de nos investissements. Nous en avons d’ailleurs profité avec déjà 8 OPA sur des positions du fonds depuis le début de l’année, dont la medtech française Biocorp sur laquelle nous avons réalisé une plus-value de 150% depuis notre entrée en mai 2020. Dernièrement, le fonds a bénéficié d’une 8ème OPA au Royaume-Uni, sur Ergomed, par l’important fonds de Private Equity Permira, avec une prime de +28%. Nous étions actionnaire depuis juin 2019, soit une performance d’environ 600%. "

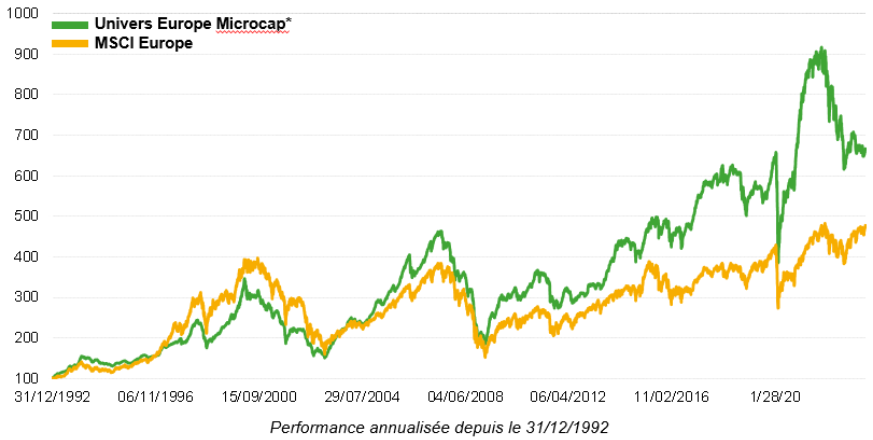

Performances MSCI EUROPE et Univers Europe Microcap depuis le 31/12/1992 (en euro, dividendes non-réinvestis- source : Mandarine Gestion)

Comment positionnez-vous le portefeuille dans le contexte actuel ?

" Nous continuons d’éviter les biais sectoriels et géographiques, privilégiant les histoires uniques, les positionnements de niche, toujours en étant attentifs aux niveaux de valorisation. Ainsi, dans des secteurs peu attractifs actuellement comme l’immobilier ou le textile, nous nous sommes positionnés sur Kaufman & Broad et Marimekko. Le promoteur français devrait pouvoir traverser la tempête sectorielle et prolonger sa trajectoire de croissance grâce au vaste complexe immobilier qui prendra place à l'arrière de la gare Paris-Austerlitz. Précisons que ce programme est déjà vendu aux institutionnels, ce qui limite le risque, et que le concurrent Promogim monte au capital de Kaufman & Broad, ce qui donne une dimension spéculative au dossier à moyen terme. Concernant l’acteur de la mode finlandais Marimekko et ses vêtements colorés qui se développent bien à l’international, notamment en Asie, avec un positionnement haut de gamme qui se traduit par des niveaux de marge opérationnelle élevés. Nous avons également ajouté des sociétés avec des histoires propres comme Hexagon Composites, Magnora, Tristel, Fila…"

Quelles sont vos derniers investissements en France ?

" Nous nous sommes positionnés sur deux ETI françaises qui sont en train de sortir de longues années de déconvenues. Guerbet, dans le secteur de la santé, s’est réinventé en renouvelant son portefeuille de solutions de contraste, ce qui devrait faire décoller les résultats dans les prochaines années et, partant, des multiples de valorisation déprimés. Nous avons également initié Quadient au printemps. La société connait un changement de profil avec une activité logiciel qui recèle beaucoup de valeur et qui peut compter sur le portefeuille client historique de l’ex-Neopost, sachant que le groupe développe en interne des solutions métier, qu’elle va proposer à la place des solutions externes historiquement distribuées, ce qui pourrait continuer d’améliorer ses marges. »

Performance du fonds et de son indice de référence depuis sa création. (Source : Mandarine Gestion)

*Indice : Stoxx Small 200 NR jusqu’au 31/08/2015, MSCI Europe Microcap NR jusqu’au 31/12/2020 puis 50% MSCI Europe Microcap + 50% MSCI Europe ex-UK Microcap NR depuis le 01/01/2021.

**Performances indices MSCI Sweden Micro cap et MSCI France Micro cap, en euro, au 31/08/23.