Maxence Dhoury, globalement, que retenez-vous des échanges de votre équipe d’analystes avec la centaine de dirigeants rencontrée ?

"Il ressort que le ralentissement de la demande est de plus en plus ressenti dans des secteurs très variés comme l’agroalimentaire, les ESN, la logistique (ID Logistics) ou le recyclage (Aurea). Il s’agit clairement d’une dégradation des discours, ce qui ne nous a pas spécialement surpris et qui n’amène pas de véritable ajustement de nos prévisions dans l’ensemble car la probable récession à venir est annoncée depuis de nombreux mois et met même un peu plus de temps à se confirmer que nous le pensions. En effet, depuis le 1er janvier, nos prévisions de bénéfices par action 2023 et 2024 ont été abaissées de respectivement 12% et 9% en médiane. Il s’agit donc aujourd’hui pour les entreprises de gérer un ralentissement progressif et anticipé après une année 2022 de très bonne qualité."

Quid de l’inflation et de son impact sur les marges ?

"L’inflation salariale reste une vraie problématique, même si elle est très variable d’un secteur à l’autre et surtout d’un pays à l’autre, selon les niveaux d’inflation générale et des mécanismes d’ajustement des salaires en conséquence. Cependant, cela ne semble pas constituer un challenge majeur du fait de la capacité des entreprises à répercuter sur les prix de vente ou à amortir ce choc inflationniste via des réductions de coûts, notamment en termes de coûts de transport sur lesquelles elles observent un reflux. L’un dans l’autre, les marges devraient bien se tenir voire progresser grâce à un effet de levier opérationnel de la croissance particulièrement élevé dans l’univers des PME et ETI, en moyenne moins matures que les grandes valeurs. Nous attendons ainsi une croissance des bénéfices par action de l’ordre de 16% cette année sur la centaine de valeurs profitables que nous suivons, ce qui est en ligne avec le consensus de place qui anticipe 15% de croissance bénéficiaire de l’indice CAC Small. A noter que la poursuite de la baisse de la CVAE (Cotisation sur la valeur ajoutée des entreprises), qui disparaitra en 2024, donnera un petit coup de pouce, notamment aux ESN très présentes en France."

En tant qu’analyste, vous couvrez particulièrement les sociétés de services informatique. Quelles sont les dernières tendances et votre valeur favorite ?

"Le secteur connait un ralentissement progressif depuis le début de l’année, après un exercice 2022 exceptionnel. Numeum, l’organisme représentant la profession, vient néanmoins de relever les prévisions de croissances du secteur en 2023 après un début d’année meilleur que prévu au niveau des sociétés de services, ce qui montre bien que le ralentissement est progressif, touchant d’abord le conseil en amont des projets. La croissance confondue des ventes de logiciels et de services est à présent attendue à +6,3% contre +5,9% il y a six mois. Les prix s’ajustent sur l’inflation salariale, de l’ordre de 4/5%, et se combinent à une croissance des volumes qui reste structurellement portée par les besoins de transformation et de sécurité des systèmes informatiques. Il s’agit juste de gérer la dégradation du book/bill (NDLR rapport des commandes aux ventes) en ralentissant les recrutements dans un secteur dont la croissance reste davantage freinée par la rareté de la ressource que par les opportunités d’affaires. Dans le secteur, Infotel a notre faveur. Cette ESN est en situation de trésorerie nette largement positive et sert des clients fidèles en dégageant des marges robustes. Deux nouveaux atouts s’ajoutent à ce dossier : l’essor de son offre de services offshore et la nette accélération de l’activité logiciels avec notamment des débouchés sur le très long terme dans l’aéronautique."

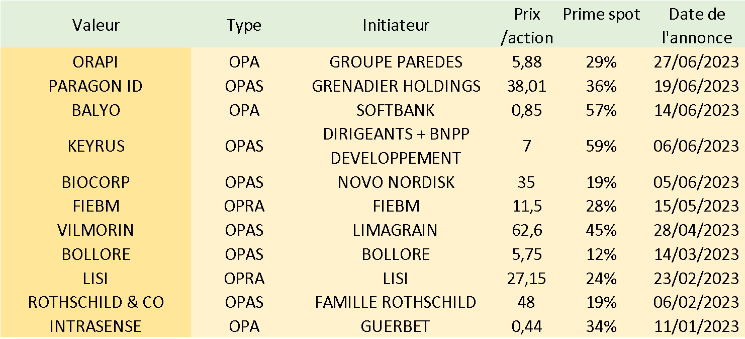

Quid des offres publiques, qui se sont multipliées ces derniers mois ?

"Sur les 11 opérations lancées depuis le 1er janvier, seulement 4 sont industrielles, les autres étant initiées par les actionnaires actuels. On peut donc assez facilement supposer qu’ils ont perçu une opportunité de valorisation, en particulier dans une optique de long-terme, que la société soit destinée à sortir de la cote ou lance une offre sur une partie du flottant."

Offres publiques lancées depuis le début de l’année 2023 (Source : Portzamparc BNP Paribas)

Quelles sont vos plus fortes convictions ?

"Nous pensons que la chute de SES Imagotag occasionnée par la publication d’un rapport à charge de la part de Gotham City Research donne l’occasion de se positionner, à moyen terme, sur ce titre. Nous n’apportons aucun crédit à cette attaque dont plusieurs éléments sont des erreurs grossières, selon nous de nature à délégitimer ce premier rapport. Sur les autres angles d’attaques, déjà identifiés, et notamment l’ensemble des opérations entre SES-Imagotag et BOE, les réponses du management nous ont convaincues et reposent en grande partie sur des éléments connus de longue date. Le titre constituait une proie facile pour un short-seller activiste compte-tenu de son parcours boursier exceptionnel et de ses liens avec un groupe chinois, quitte à utiliser des arguments maladroits voire malhonnêtes. A noter que Gotham City Research a certes un beau track-record, mais qu’il a également changé diamétralement d’avis sur un même dossier dans le passé, en l’occurrence sur Criteo, n’hésitant pas à en vanter les perspectives une fois qu’il avait une position longue.

Autre valeur technologique de forte croissance que nous apprécions particulièrement : Kalray. Après 15 années de R&D et une croissance externe réussie début 2022, la société va désormais pouvoir, sans nouvel appel au marché, véritablement développer son marché des processeurs spécialisés dans le traitement à la volée d’une très grande quantité d’informations. Cela a commencé avec le partenariat de distribution avec Dell pour qui Kalray est devenu un fournisseur premium de logiciels et bientôt de hardware. Nous avons également eu la preuve fin 2022 que Kalray pouvait signer de gros contrats, le premier avec un géant américain, dont le nom reste confidentiel mais qui devrait générer plusieurs dizaines de millions d’euros de CA annuel à partir de 2025. Le business model de Kalray, fabless (contraction des mots anglophones fabrication et less, désigne une société qui conçoit ses produits et sous-traite l'intégralité de sa fabrication), a l’avantage de pouvoir faire face à une explosion de ses ventes, ce qui limite le risque d’exécution et d’appel au marché."