Les PER très faibles sont légion sur les marchés financiers. Leurs fans appellent ça des actions décotées, ou value, parce qu'ils rêvent que leurs multiples se rapprochent de la moyenne du marché. Leurs détracteurs parlent de piège à valeur, ou value trap, jugeant qu'il faut absolument passer son chemin au risque de laisser son patrimoine péricliter. Il y a du pour et du contre, et pas mal de fantasmes, dans les deux camps. Après tout, Warren Buffett a bâti sa fortune et sa notoriété sur ce genre de stratégie (même s'il l'entretient plutôt sa fortune avec Apple ces dernières années). Mais pour quelques succès, il y a aussi pas mal de casse, surtout depuis que les valeurs décotées sont un peu passées de mode.

Le papier du jour se propose d'examiner quatre valeurs moyennes françaises qui présentent des PER très faibles. Avec quelques conditions additionnelles. D'abord, ces PER doivent aller en baissant entre 2023 et 2025 (i.e. les bénéfices sont censés être ascendants). Du moins si les objectifs des sociétés et les anticipations des analystes sont exactes. Ensuite, nous avons supprimé quelques secteurs encombrants comme l'Automobile et la Banque, qui végètent depuis longtemps dans les limbes des classements de valorisation. Nous avons aussi retenu des sociétés qui bénéficient d'une couverture analystes suffisamment large et dont les bilans ne sont pas excessivement grevés (ce qui pourrait justifier leur décote).

Rappelez-vous que la valeur décotée injustement sanctionnée est un mythe : il y a toujours une bonne raison pour qu'un titre soit mis au rebut. Mais rien n'empêche de repérer avant les autres les actions qui sont à l'aube d'une nouvelle histoire boursière. Traquer les petites valorisations est une technique vieille comme la bourse.

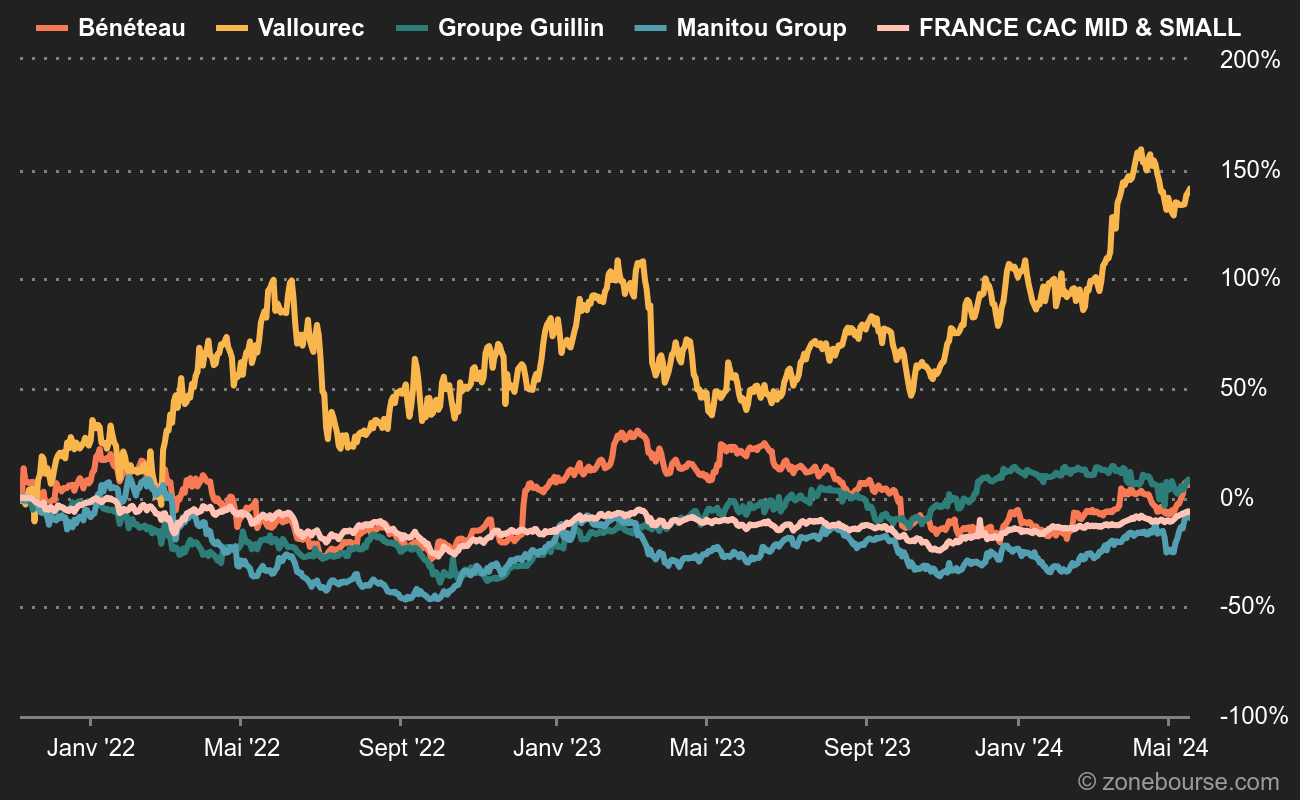

Vallourec, un tuyau percé en rédemption

Vallourec fait partie des leaders mondiaux des tubes en acier sans soudure et de produits tubulaires spécifiques pour les applications industrielles, avec une grosse exposition au secteur pétrolier. Depuis le début du nouveau millénaire, l'entreprise française est passée en quelques années du rang de star à celui de paria. Victime d'un creux de cycle pétrolier et d'une gestion médiocre, la société a dû composer avec un endettement excessif, qui a conduit à de douloureuses dilutions pour les actionnaires, chassés par les créanciers. Les sévères restructurations conduites depuis ont permis d'alléger le bilan et de repositionner l'outil de production de Vallourec dans des pays à bas coûts. Pour autant, la société a brûlé du cash chaque année de 2016 à 2022, ce qui a créé une défiance légitime du marché. Pour ne rien arranger, Vallourec a souffert de la comparaison avec son grand rival Tenaris. Lequel affiche lui aussi des multiples très faible, cyclicité de l'activité oblige, mais a prouvé sa capacité à générer des bénéfices.

- PER 2023 Vallourec : 6,1 fois

- PER 2023 Acier : 6,1 fois / PER 2023 Services Pétroliers : 10 fois

- PER 2023 Moyenne Pondérée AlphaValue (environ 480 valeurs) : 12,9 fois

Manitou, swing low, sweet chariot

Manitou est une entreprise spécialisée dans la conception, l'assemblage et la distribution de matériel de manutention. Son offre comprend des chariots télescopiques, des nacelles élévatrices, des chariots tout-terrain, etc. Son modèle économique repose sur la vente de ces équipements à des entreprises du secteur de la construction, de l'agriculture et des industries. Cette partie génère environ 80% des revenus, le solde étant constitué de prestations d'après-vente (services et maintenance).

La faiblesse du PER de Manitou s'explique essentiellement par une activité très cyclique, qui fait varier considérablement les marges et la génération de free cash-flow. En outre, le groupe évolue dans un secteur très concurrentiel, occupé par des acteurs de renom dans l'industrie (Kion, Jungheinrich, Nacco…) et dans la construction (Caterpillar, CNH, Oshkosh, Haulotte, Deere, Terex, Doosan…).

- PER 2023 Manitou : 6,4 fois

- PER 2023 Secteur Véhicules et Machines Lourds Europe : 9,7 fois

- PER 2023 Moyenne Pondérée AlphaValue (environ 480 valeurs) : 12,9 fois

Bénéteau, fluctuat nec mergitur

Bénéteau est bien connu pour ses bateaux de plaisance, dont il est l'un des leaders mondiaux. Le groupe s'est diversifié dans les mobil-homes, mais vient de faire machine arrière en négociant la cession de son pôle dédié à Trigano. Là encore, la faiblesse de la valorisation s'explique par la cyclicité de l'activité et par des performances historiquement plus faibles que la concurrence. Les rivaux américains comme Brunswick ou Malibu Boats affichent depuis des années déjà des marges opérationnelles à deux chiffres d'une remarquable stabilité. Les résultats du Français sont plus fluctuants, même si ce cap d'une rentabilité supérieure à 10% a été atteint en 2022. Le marché attend de voir si l'entreprise est capable de maintenir le cap avant de revaloriser, une prudence alimentée par quelques déceptions passées. La prudence du management dans le communiqué de la veille, dans un contexte de consommation ralentie, n'aide pas.

- PER 2023 Bénéteau : 6,4 fois

- PER 2023 Voiliers et Bateaux à Moteur Europe : 8,6 fois

- PER 2023 Moyenne Pondérée AlphaValue (environ 480 valeurs) : 12,9 fois

Groupe Guillin, l'emballage à prix Doubs

Groupe Guillin est sans doute le dossier le moins connu du quatuor que nous présentons aujourd'hui. L'entreprise doubiste fait partie des leaders européens des emballages thermoformés pour l'agroalimentaire. Bien géré, peu endetté, détenu majoritairement par la famille fondatrice, Groupe Guillin apparaît comme un acteur de qualité. Ses multiples de valorisation reste pourtant désespérément faibles. L'une des explications tient à sa présence dans l'industrie du plastique, jugée peu fréquentable par les temps qui courent et soumise à une pression réglementaire croissante. L'adaptation des capacités de production qui en découle est onéreuse et n'est pas étrangère à la défiance des investisseurs. Ajoutons à cela que le flottant est étroit : moins de 60 000 EUR négociés quotidiennement en moyenne sur les 20 dernières séances. Quelques éléments additionnels sur le dossier ici.

- PER 2023 Groupe Guillin : 7,6 fois

- PER 2023 Emballage Hors Papier Europe : 10,6 fois.

- PER 2023 Moyenne Pondérée AlphaValue (environ 480 valeurs) : 12,9 fois