Un été sous contrôle

Après un début d’année très décevant en relatif, les petites capitalisations évoluent assez paisiblement et semblablement aux grandes valeurs depuis quelques semaines.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation depuis le 1er Juillet 2023

Les indicateurs macroéconomiques et les résultats des entreprises ont fait preuve de résilience sur la première partie de l’exercice 2023. La seconde partie s’annonce plus compliquée compte tenu d’une demande qui fléchit. En témoignent les acteurs de l’intérim ou des services numériques, reflets de l’économie dans son ensemble.

Pour autant, comme le remarque le gérant du fonds MCA Entreprendre PME, qui caracole en tête cette année à +16% à fin juillet, « La valorisation des small caps reste toujours très faible, ce qui laisse à long terme un potentiel de revalorisation très important sur cette classe d'actifs ».

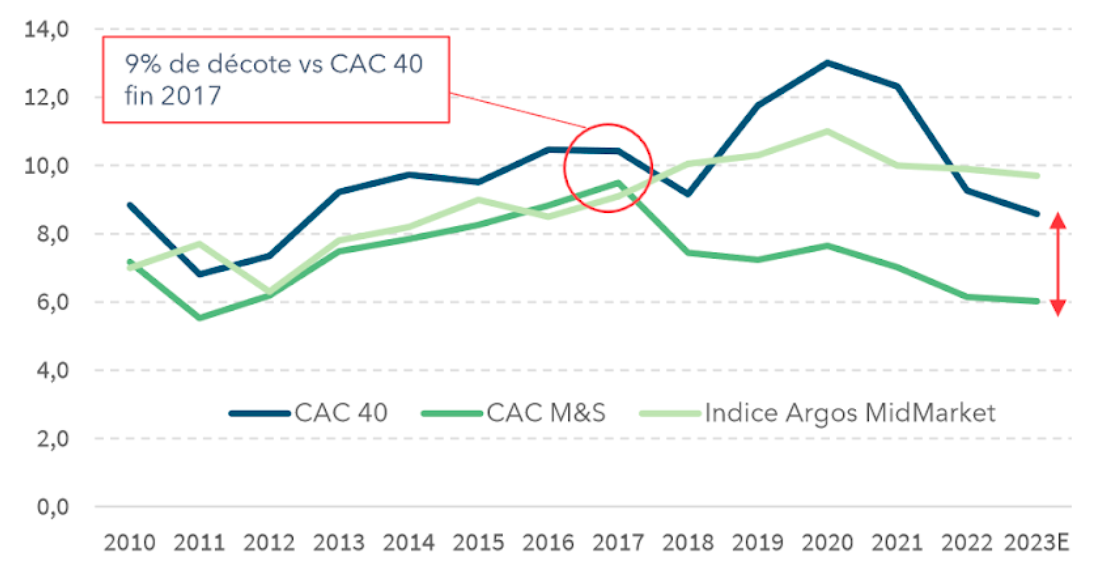

Cette valorisation du compartiment « Smidcaps » dans son ensemble est particulièrement attractive quand on la compare aux niveaux de valorisations retenus dans les transactions de sociétés non cotées de taille comparable. L’indice Argos MidMarket indique ainsi un écart de valorisation historique, de l’ordre de 35 à 40% à la faveur du private equity.

Source : IDMidCaps, Bloomberg

Ce phénomène, combiné à des bilans de sociétés cotées peu endettés dans l’ensemble et à une décollecte des fonds smidcaps atténuée mais persistante, relance le phénomène d’offres publiques depuis le début de l’année.

A noter que les prix de sortie proposés aux actionnaires minoritaires sont particulièrement élevés, dépassant régulièrement les 50%. Chaque opération est spécifique (financière ou industrielle, OPA-S ou OPRA, avec ou sans volonté de sortir de Bourse…) et le montant de la prime ne préjuge pas du résultat de l’offre. La volonté des initiateurs est de plus en plus souvent contrariée par certains minoritaires historiques ou s’invitant au capital de la cible juste après l’annonce d’opérations garantissant, au moins un temps, un plancher de valorisation.

Dernièrement, ce sont les dirigeants fondateurs de l’ESN Keyrus (malgré une prime de 59% sur le dernier cours) et ceux des laboratoires Boiron (prime de 27%) qui en ont fait les frais. A noter également le regroupement, assez rare s’agissant de PME peu liquides, d'actionnaires individuels du spécialiste des produits d’hygiène Orapi dans le cadre de l'OPA de l’industriel Paredes (lettre ouverte).

Dans ce contexte de sous-performance et de manque d’attrait de la classe d’actifs que les offres publiques limitent quelque peu, les introductions en Bourse ne sont ni légion ni à la hauteur en termes de qualité. D’où un sentiment que la cote se meurt petit à petit…en attendant un nouvel essor ! Le relèvement du plafond des versements sur le PEA-PME pourrait y participer, sans pour autant donner le coup de fouet que sa création il y a bientôt 10 ans avait provoqué. Plus probablement, comme ce fut le cas dans le passé, l’entrée en récession serait probablement ce qui pourrait arriver de mieux aux petites capitalisations pour retrouver leur trajectoire de surperformance à long terme comme le rappelle ce récent article de Tommy Douziech.

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

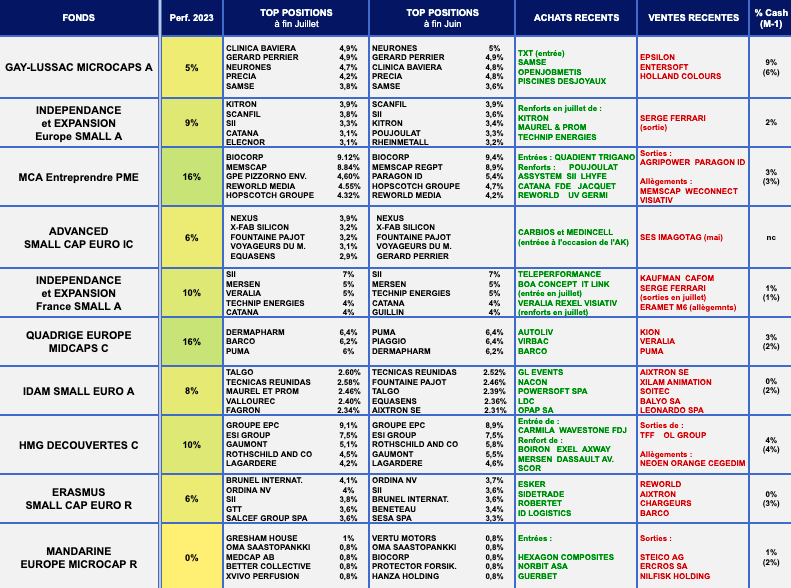

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection (+8.5% en 2023) est cohérente avec celle des indices de petites et moyennes valeurs européennes. Deux fonds se détachent, à +16% depuis le début de l’année : Quadrige Europe Midcap et MCA Entreprendre PME ;

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment TFF Group, Trigano, Voyageurs du Monde, Mersen, Precia, Equasens, Robertet, Fountaine Pajot, Beneteau, Gerard Perrier et les ESN Sword/Neurones/Aubay/Infotel/Wavestone ;

- Les taux d’investissement sont très élevés et stables dans l’ensemble.

De façon plus particulière, nous notons que :

- La société de gestion Indépendance AM voit un 2e fonds intégrer la sélection. Indépendance et Expansion Europe Small A, qui a tout juste atteint les 5 ans d’historique permettant d’intégrer la sélection, est ainsi le 2e fonds le plus performant avec une performance annuelle de 8.1% sur la période.

- Gay-Lussac Microcaps a renforcé plusieurs convictions à l’occasion de la réouverture du fonds, repassé sous les 100 M€ d’encours le mois précédent. « Nous avons ainsi complété nos positions en Samse, dont la valorisation reste attractive et la performance opérationnelle salutaire, dans un contexte de ralentissement de ses marchés. Nous avons poursuivi nos achats en Openjobmetis, qui décote par rapport au prix de l'OPRA annoncée. Par ailleurs, la récente publication de Synergie a montré une dynamique encore soutenue du travail temporaire en Italie. Enfin, nous avons renforcé Piscines Desjoyaux, dont la valorisation est sous la pression d'une mauvaise dynamique opérationnelle et médiatique, malgré la qualité de son modèle et une position de trésorerie nette conséquente. La seule initiation de ligne concerne TXT, une ESN italienne qui a fortement amélioré sa génération de trésorerie, dispose d'actifs financiers valorisables et devrait bénéficier d'une bonne dynamique dans les prochains mois. Nos ventes ont principalement porté sur le respect de nos poids cibles (respect du budget de risque). Nous avons ainsi cédé des titres Epsilon Net et Entersoft, après de belles performances sur le mois. Nous avons enfin allégé notre ligne Holland Colours, qui pâtit du ralentissement de la construction et voit ses marges sous pression.

- MCA Entreprendre PME a profité ce mois-ci de la contribution de Memscap (+2,54%). « La société a dévoilé ses résultats du second trimestre. Le chiffre d'affaires du T2 ressort en progression de plus de 50 %, associé à une marge d'EBITDA record de plus de 27 %. Le nouveau Memscap continue de se déployer. Plusieurs autres éléments favorables sont à prendre en compte : la société ne capitalise pas sa R&D et la société dispose de près de 5M€ de trésorerie nette. Le potentiel nous semble élevé. UV Germi a apporté 0,8% à la performance du fonds : « la société a annoncé pour son premier semestre une augmentation de son chiffre d'affaires de plus de 9 %. Le plan Eau du gouvernement devait soutenir la demande pour la société, notamment en ce qui concerne son expertise dans le traitement et le recyclage des eaux usées ». Enfin, Pizzorno (+0,5 point de contribution) « poursuit sa revalorisation boursière. Rappelons la présence de Paprec au capital qui pourrait donner un attrait spéculatif au dossier ». Le fonds a initié deux lignes : Trigano, qui « bénéficie de la détente de l'approvisionnement en châssis qui freinait la production depuis quelques mois. La valorisation est attractive avec un PE < 9 » et Quadient qui « possède trois activités avec des synergies entre elles : la partie historique courrier-affranchissement, les consignes à colis et une activité logicielle qui semble véritablement être le relais de croissance de la société. La valorisation de la société est très basse, le potentiel de revalorisation nous semble encore important ». « Nous avons apporté nos titres à l'OPA sur Paragon et avons été contraint de solder notre position en Agripower suite à une forte dégradation de sa notation ESG » conclue Marc-Antoine Barbé dans son rapport mensuel.

- HMG Découvertes a bénéficié de l’OPA sur Boiron (+28%), opération que le gérant considère « fort opportuniste, au moment où le cours de bourse demeure bien faible après, il est vrai, l’impact en France du déremboursement en janvier 2021 des produits homéopathiques. Mais le prix envisagé ne paraît pas pour autant refléter la profonde restructuration opérée en parallèle par le groupe, ainsi que le repositionnement commercial en cours. La position a donc été complétée lors de l’annonce de l’offre, dans une perspective de non-apport à l’OPA, en tout cas à ce prix ! ». Jean-François Delcaire a également procédé aux « renforcements dans de nombreuses lignes : sur certaines grandes valeurs comme Dassault Systèmes (logiciels) après une légère faiblesse de son cours, Scor (réassurance) dont le nouveau D.G. adopte une politique logiquement prudente de provisionnement au sein d’un excellent trimestre, ou Technip Energies (ingénierie essentiellement en projets de décarbonation). Plusieurs lignes de valeurs moyennes ont aussi notamment été complétées, comme Mersen (isolation électrique), Exel ou Axway, à chaque fois avant leurs belles publications. Enfin, notons des renforcements en Electricité de Strasbourg (qui vient de confirmer une forte appréciation de son principal tarif réglementé, le … « Turpe » (+6,5% ce 1er août 2023)) ou en Guillemot (accessoires de jeux vidéo) qui devrait avoir atteint le point bas de son cycle d’activité au trimestre dernier. Pas moins de trois nouvelles lignes viennent par ailleurs de rejoindre le portefeuille : Wavestone, groupe de conseil en stratégie qui, avec l’annonce ce mois-ci d’une importante acquisition en Allemagne, nous offre enfin un catalyseur de potentielle performance boursière future, après deux ans de stagnation relative ; Carmila, foncière de galeries commerciales adossées à des grandes surfaces Carrefour, qui va bénéficier d’une formidable opportunité d’acquisition en mettant la main à très bon compte sur la foncière Galimmo, opérant des galeries marchandes adossées aux hypermarchés Cora, eux-mêmes rachetés par Carrefour ; et enfin une petite ligne sur la Française des Jeux, société que l’on ne présente plus, et dont le récent repli du cours de bourse nous permet d’y investir à bon prix ». Du côté des cessions, des allègements ont été menés en Neoen, Cegedim et Orange. La position en TFF a été soldée, tandis que la ligne en OL Groupe a été apportée l’OPA de l’américain Eagle Football.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).