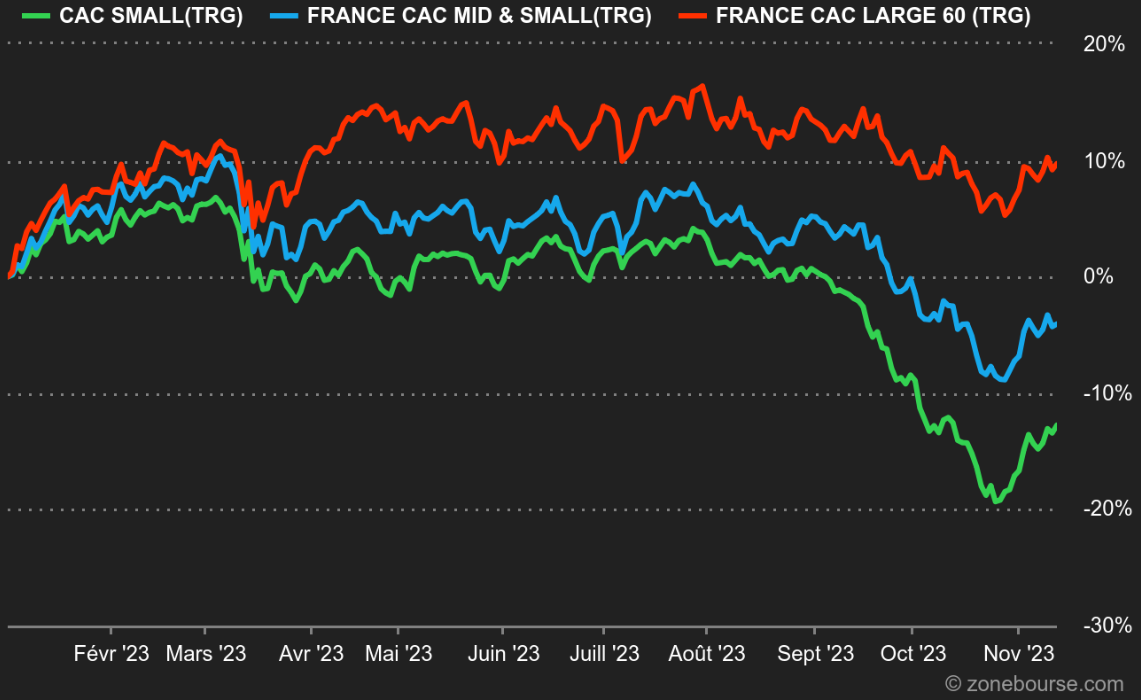

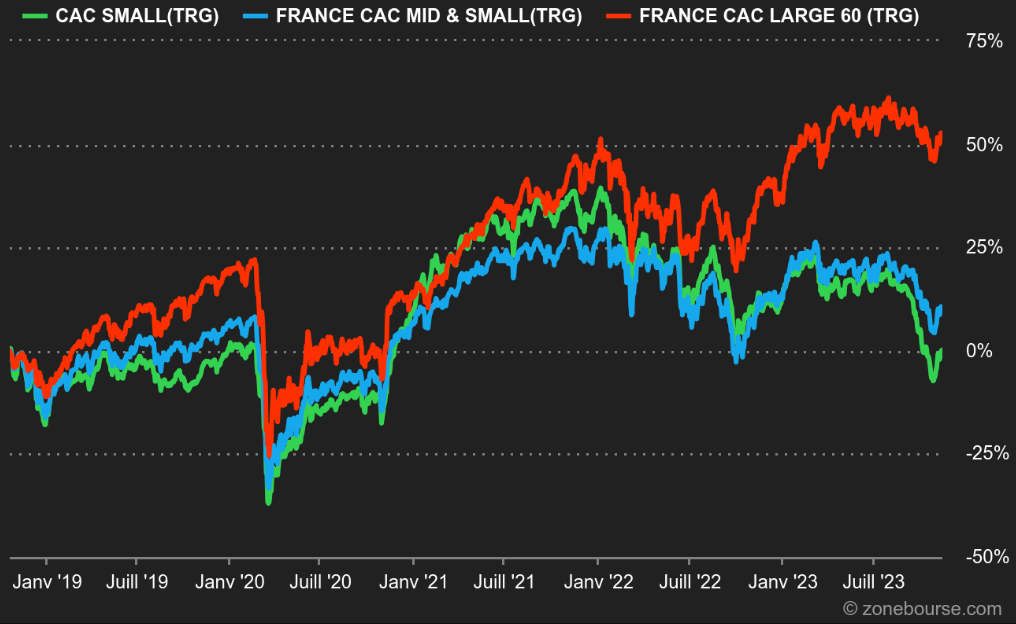

Les petites valeurs ont vu rouge

« Le mois d’octobre est resté sous haute tension sur les marchés actions avec le déclenchement du conflit entre Israël et le Hamas venant s’ajouter à un environnement géopolitique déjà tendu, des taux longs qui continuent à se tendre et des publications du troisième trimestre qui traduisent un ralentissement économique plus marqué qu’anticipé sur la fin d’année. Certaines publications ont généré des réactions très violentes, traduisant la forte nervosité du marché et le manque de liquidité (Worldline, Sanofi). Le marché a globalement perdu 5% avec une sous-performance accentuée à nouveau des petites et moyennes valeurs entre -7% et -10% selon les indices » ont bien résumé les gérants de Pluvalca Small Caps pour décrire le mois d’octobre.

A noter que, après cette correction qui a pris des airs de capitulation pour les plus petites valeurs (-20% sur deux mois pour l’indice CAC Small NR CAC), un rebond d’une dizaine de pourcents s’est produit depuis le point bas du 26 octobre, à la faveur d’une détente sur les taux d’intérêts.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation depuis début 2023

Mais le récent rebond risque de manquer de souffle : la décollecte des fonds spécialisés se poursuit et les publications des plus petites sociétés continuent de décevoir.

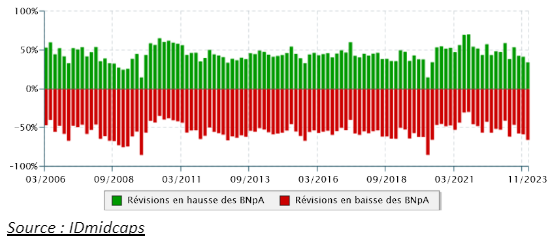

Les perspectives de résultat 2023 et 2024 ont en effet encore été revues à la baisse en octobre comme le montre l’historique tenu par Idmidcaps sur ses propres projections de bénéfice par action depuis 2016 (histogramme ci-dessous). Sur les 50 derniers changements de prévisions du cabinet, les deux tiers étaient négatifs. Il faut remonter à mai 2020 pour retrouver un momentum aussi négatif.

Si ces dégradations touchent davantage les petites sociétés, c’est probablement lié à leur exposition sectorielle et géographique, mais également à leur moindre pricing power en contexte inflationniste. De quoi expliquer une partie de la sous-performance de l’indice CAC Small cette année.

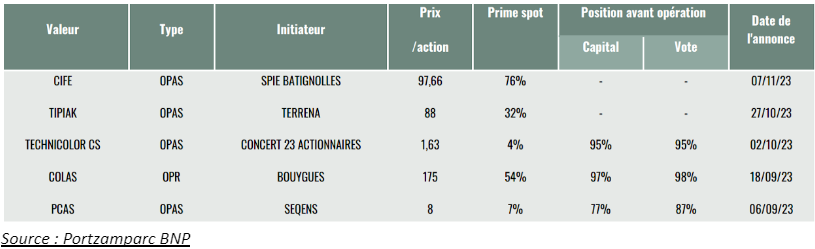

Dans ce contexte, même les OPA ne permettent plus aux investisseurs de la classe d’actifs de surperformer les blue chips. Depuis début septembre, 5 nouvelles opérations été lancées sur la place parisienne, moyennant des primes parfois au-dessus des 50% par rapport au cours de clôture précédant l’offre.

La sous-performance de la classe d’actif est de plus en plus criante sur 5 ans, comme le montre ce graphique ci-dessous.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation sur 5 ans.

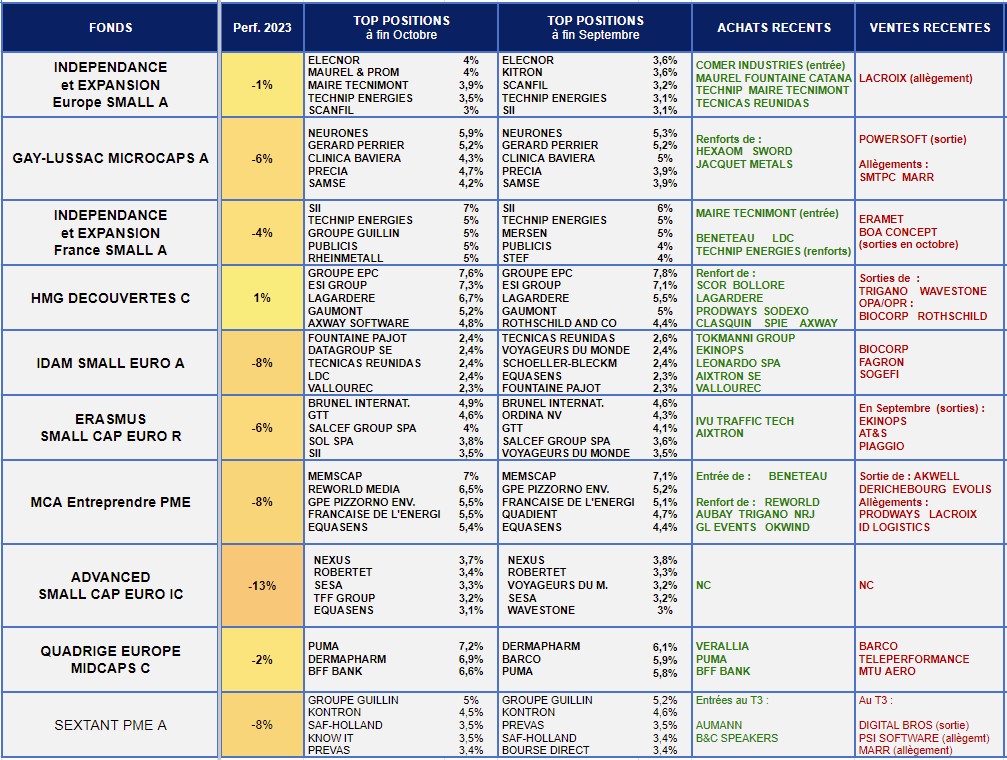

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- Les fonds de la sélection sont tous dans le rouge à fin octobre 2023…à l’exception de HMG Découvertes (+1%) qui a quelques grandes capitalisations en portefeuille et qui, surtout, collectionne les OPA cette année.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment Voyageurs du Monde, SII, Robertet, Groupe Guillin, Mersen, Precia, Clinica Baviera, Equasens et Gerard Perrier.

- Les taux d’investissement sont très élevés et stables dans l’ensemble, dans un contexte de décollecte.

De façon plus particulière, nous notons que :

- Selon Gay-Lussac Microcaps,« les excès de pessimisme apparaissent notables sur certains titres, accentués par la mécanique des flux sortants ». « Nous exploitons cette situation pour renforcer plusieurs convictions que nous jugeons ainsi trop peu valorisées. Du côté des achats, nous avons ainsi renforcé Sword, pénalisé par la prudence de plusieurs acteurs du secteur ainsi que la réserve soudaine de certains actionnaires quant au mécanisme d’intéressement, pourtant en place depuis plusieurs années. Ce point nous semble devoir être relativisé au regard de la position et de la génération de trésorerie de Groupe, de son positionnement résilient et de ses perspectives de croissance pour les trois prochaines années. Nous avons également complété notre ligne Digital Value, pénalisée par le contexte de marché des ESN et un phénomène de flux propre aux petites valeurs italiennes. La société nous apparait peu valorisée au regard de son profil. Toujours dans une optique de trop faible valorisation, nous avons notamment renforcé Jacquet Metals et Hexaom. Du côté des ventes, nous avons continué de nous alléger en Marr, qui bénéficiait encore d’une bonne dynamique au troisième trimestre mais qui nous semble moins évidente pour les prochains. Nous avons cédé notre ligne Powersoft après une très belle performance sur le titre. Nous avons également écrêté notre ligne SMTPC par respect notre gestion en budget de risque et afin de redéployer le capital vers des titres offrant plus de potentiel.

- MCA Entreprendre n’a pu résister à la chute des plus petites capitalisations que ce petit fonds (19M€ d’encours) affectionne particulièrement (36% du fonds sur des capitalisations <150 M€). Avec -9.3% en octobre, il voit désormais rouge en 2023, à -8.4%. La faute aux publications décevantes chez Visiativ, Prodways, Focus Entertainment, Aubay, Ekinops et Xilam…alors que trois valeurs affichaient une performance positive sur le mois : « Reworld Media (+0,29%) : a connu une revalorisation boursière après une forte correction au printemps, vraisemblablement soutenue par la poursuite de la baisse du prix du papier, ce qui devrait améliorer leur marge. Groupe Okwind (+0,21%) : a une nouvelle fois annoncé des résultats du S1 très probants. Habituellement déficitaire au premier semestre, la société a fait état d'une marge d'EBITDA de 12%, bien supérieure au 7% attendu. Quadient (+0,15%) : le milliardaire tchèque Daniel Kretinsky a annoncé le 27 octobre avoir franchi à la hausse le seuil de 5% du capital de la société. » Le fonds a initié une nouvelle position : Bénéteau. « La sanction boursière suite au discours prudent de la société sur 2024 nous semble excessive. En effet, post-cession du pôle Habitat, la trésorerie de la société devrait représenter plus de 40% de la capitalisation, sur une entreprise qui réalise plus de 10% de FCF yield. Nous avons apporté nos titres Evolis à l'OPA et avons préféré sortir totalement du secteur automobile (Akwel), ainsi que de Derichebourg, deux valeurs très cycliques. »

- Erasmus Small Cap Euro a pâti de la publication de Mersen (-17%) et de ses « commentaires plus prudents sur l’année 2024 ». « Bilendi (-26%) a publié des marges inférieures aux attentes pour le premier semestre, mais avec des commentaires encourageants pour la fin de l’année. De l’autre côté, Fugro (+7%) a publié des chiffres largement au-dessus des attentes, avec, en plus, des prévisions d’investissements revues à la baisse. Stabilus (+13%) a annoncé une acquisition structurante, renforçant son pôle Industrie, et rendant la société moins dépendante du marché automobile. Nous avons cédé les reliquats de nos lignes en Ekinops, Piaggio et AT&S, dans les trois cas en raison de momentum trop dégradés. En face, nous profitons de la baisse injustifiée du titre pour revenir sur Aixtron, bien positionné comme équipementier semi-conducteur sur des applications en croissance structurelle. Par ailleurs, nous initions une ligne sur IVU Traffic Technologies, spécialisée dans les solutions informatiques pour le transport public (train et bus). La valorisation nous paraît également extrêmement attractive pour cette belle histoire de croissance. »

- Advanced Small Cap Euro fait le point sur Quadient dans son dernier reporting. « La baisse structurelle des volumes de courrier n’étonne plus personne, ce qui n’empêche pas le numéro 2 mondial des machines à affranchir de présenter un profil favorable avec des multiples de valorisation modestes. La nouvelle direction a su limiter sa baisse sur son marché historique à 2% en gagnant des parts de marchés par rapport à Pitney Bowes grâce à des investissement commerciaux ciblés, des nouveaux produits et à une capacité à vendre plus de consommables à ses clients. Un gros travail a été effectué pour structurer les relais de croissance autour de 2 divisions avec des offres plus lisibles. L’activité Intelligent Communications bénéficie de la digitalisation - qui devrait devenir obligatoire en France- des factures avec une offre qui n’a rien à envier aux sociétés les mieux positionnées et lui permet d’afficher une croissance à 2 chiffres. Après des années d’investissement, la marge a progressé de 750 bp au S1, renforçant la visibilité sur sa croissance bénéficiaire. Enfin, si les performances de la division de consignes sont encore facialement mitigées à cause des investissements en France et UK, les pays historiques du groupe - Japon & USA- affichent une rentabilité satisfaisante. » écrivent les gérants du fonds dont la performance 2023 affiche -13% en 2023 et +26% sur 5 ans (à fin octobre).

- Au sein de la gamme Quadrige (dont QuadrigeEurope Midcaps, -8% en octobre) « Virbac (+5,9%) profite du relèvement de ses objectifs annuels après un bon T3, en croissance organique de +7,8%. Après avoir subi plusieurs trimestres de déstockage, le marché semble être entré dans une phase de normalisation. Believe (+11,8%) bénéficie de la révision haussière de son objectif d’EBITDA 2023 tout en confirmant viser une croissance organique de son CA de +14%. Esker (-4,4%) ne profite pas de la dynamique toujours forte de son activité au T3. Le CA progresse de +13% et les prises de commandes atteignent un niveau record. La réforme de la facturation électronique en France devrait conduire à une nouvelle accélération de ces indicateurs au T4. Manitou (-12,2%) est pénalisé par les craintes entourant sa dynamique de prises de commandes alors même que la croissance du CA reste forte (+14% au T3) et l’objectif de marge opérationnelle 2023 est relevé. SES-imagotag (-14,5%) ne profite pas de la confirmation de son objectif de 800 M€ de CA 2023. Après avoir affiché un CA stable au T3 du fait de l’effet de base, l’activité devrait accélérer fortement au T4. Mersen (-17,2%) ne bénéficie pas du resserrement dans le haut de fourchette de son objectif de CA annuel après avoir enregistré un très bon T3 (+9% en organique). Prodways (-39,9%) subit la déception engendrée par son activité du T3, en recul de -8%. Les objectifs annuels (croissance de +5% et marge d’EBITDA de 8%) sont désormais à risque. »

Les gérants font un zoom sur Lectra (découpe de textiles) : « Ses équipements de nouvelle génération, qui intègrent la couche logicielle capable de traiter et analyser les données générées par les centaines de capteurs intégrés aux machines sont à l’origine d’une sensible économie de matière pour ses utilisateurs. La visibilité de très court terme reste limitée et engendre une poursuite de la faiblesse des commandes de nouveaux équipements (environ -30% sur les 9 premiers mois) qui amène à nouveau la société à revoir en baisse ses estimations de CA 2023. Pour autant, Lectra surprend positivement sur la solidité de sa rentabilité dans cet environnement économique adverse. La rentabilité s’est fortement améliorée au T3 du fait de la forte hausse de la marge brute (+570 points de base) des produits Gerber dont une partie est désormais fabriquée sur les standards de Lectra nettement plus performants. La montée en puissance des synergies d’intégration valide l’entrée dans une phase de forte création de valeur. »

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).