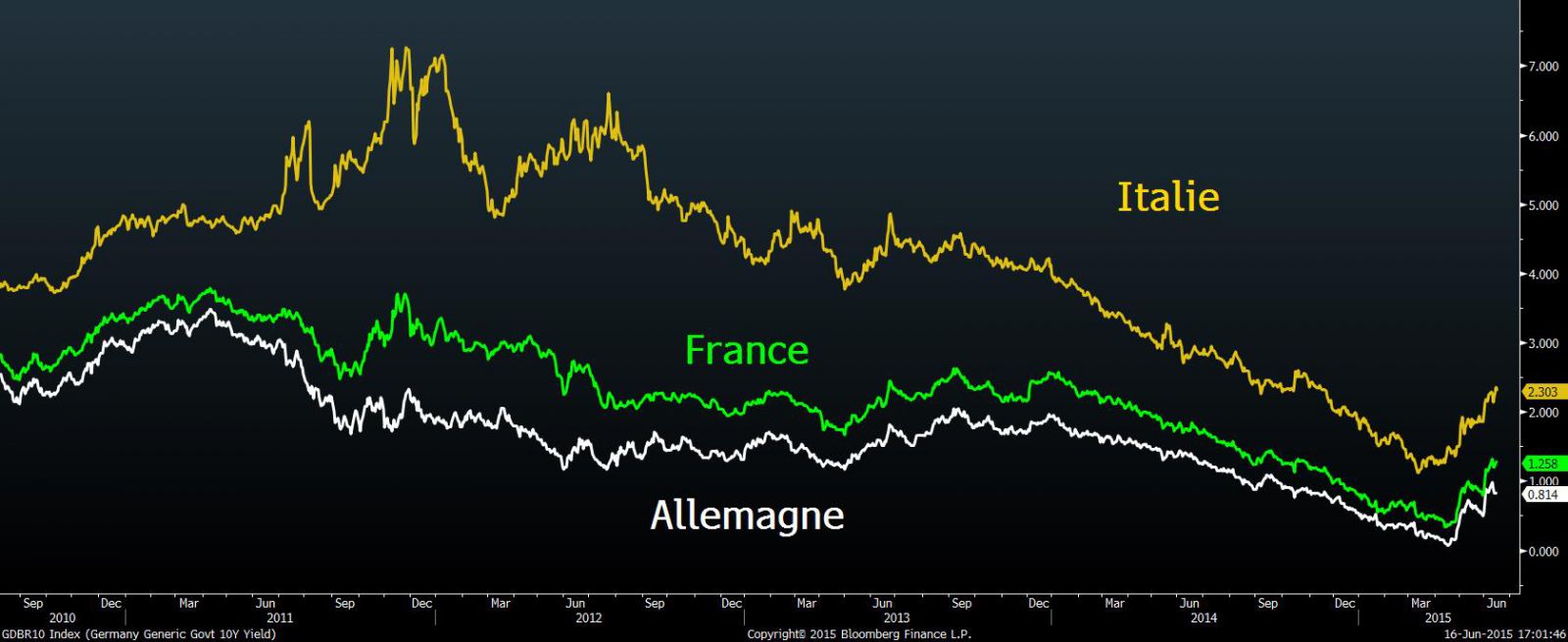

Le marché obligataire européen peut rappeler la crise de la dette souveraine de 2011. Les taux grecs ont pris 150 bps depuis décembre (le rendement de l’obligation grecque est aujourd’hui de 12,41%). Le spread entre le taux italien et allemand est au plus large depuis novembre 2014.

Le président de la Banque Mondiale Jim Yong Kim a averti mardi que les risques provenant du manque de liquidité grec ne doivent pas être sous-estimés par les marchés. Il rappelle qu’on ne connaît pas les conséquences d’un défaut grec et qu’il faut être très prudent. La BCE avoue explicitement qu’un risque de contagion existe si la Grèce ne parvient pas à trouver un deal rapidement. Les investisseurs commencent d’ores et déjà à limiter leur possession d’obligations d’Etats de la zone euro, en prévention à un défaut grec.

Cependant il faut relativiser le scénario de la contagion, la zone euro est clairement moins fragile qu’en 2011. En effet, en réponse à la crise des dettes souveraines, la zone euro s’est dotée d’un soutien financier à court-terme. Il y a eu la création du FESF en 2010 (limité à la zone euro), complétée par la création du MESF en 2011 (pour l’Union Européenne). Ces deux fonds ont été par la suite remplacé par le MES en 2013.

En 2012, il y a eu le lancement du programme OMT (Outright Monetary Transaction) : la BCE promet de fournir des liquidités illimitées en période de crise, même pour les titres les moins appréciés du marché (avec des conditions sine qua non). Cela a permis une réduction des rendements des obligations. La BCE n’a jamais eu recours à ce programme : en effet, le simple fait que les investisseurs croyaient en l’intervention de la BCE a suffi. Il s’agit ici d’un exemple de la problématique décisive Crédibilité/Efficacité d’une banque centrale. Ce programme avait été très critiqué par les allemands qui avaient saisi la cours de justice européenne. L’OMT a aujourd’hui été jugé constitutionnel par cette dernière.

Enfin, il faut relativiser l’augmentation des taux européens, on ne peut en aucun cas parler d’envolée. Les indicateurs ne mettent pas en avant une contagion en Espagne et au Portugal. Aujourd’hui, les rendements d’obligations de ces deux pays ont tous les deux baissé (Cf graphique) et le rendement des taux allemands à 10 ans est redescendu en dessous de 1%, preuve que cette obligation reste une valeur refuge.

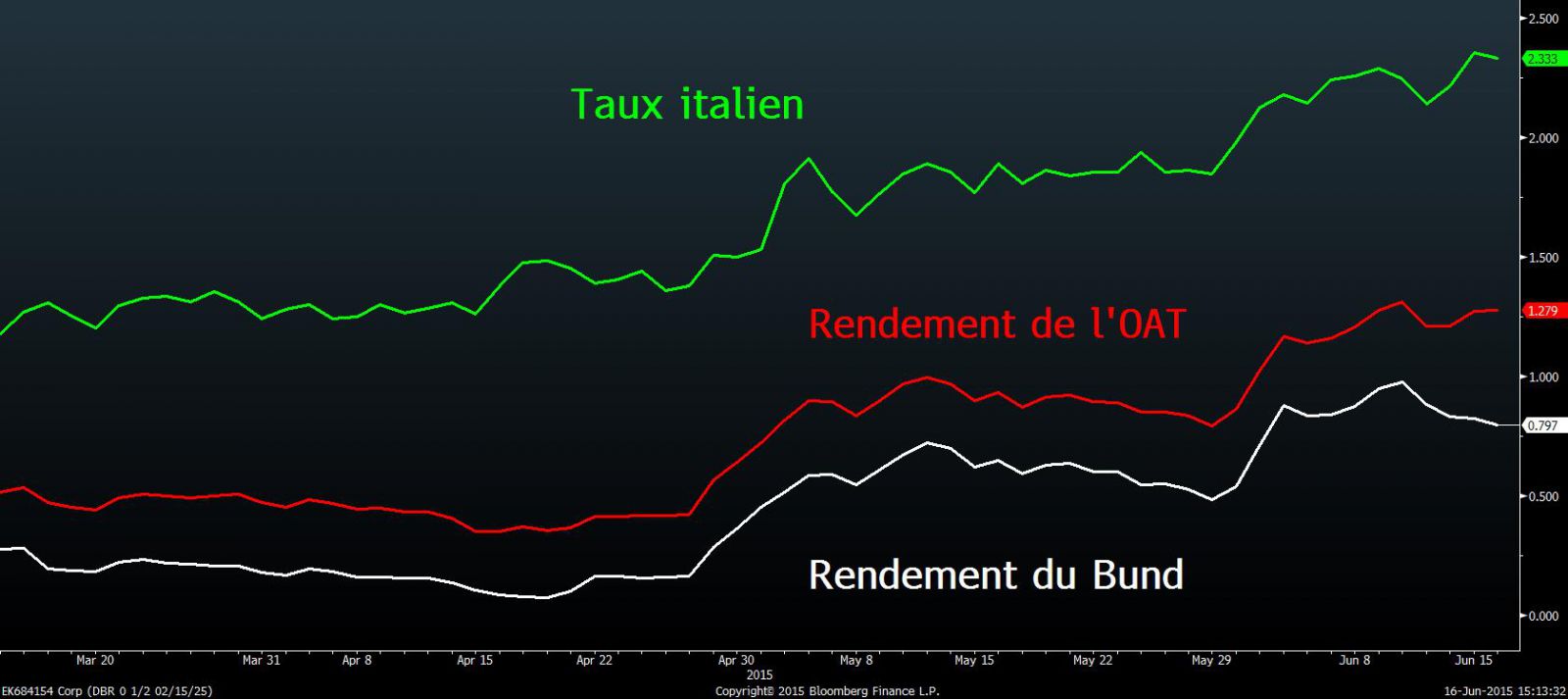

Evolution des rendements à 10 ans des obligations italiennes, allemandes et françaises depuis 3 mois :

Evolution des rendements à 10 ans des obligations italiennes, allemandes et françaises depuis 5 ans :