Si la Norvège fait partie des superchampions mondiaux des exportations, elle le doit essentiellement à ses ressources pétrolières et gazières, mais aussi à ses produits de la mer. Aussi surprenant que celui puisse paraître, le petit pays européen n'est devancé que par la Chine dans le palmarès mondial des exportateurs de poissons et autres crustacés. Ce succès, il le doit au saumon de l'Atlantique, qui a connu un boom spectaculaire depuis le début du millénaire, au point de devenir l'un des produits de la mer le plus prisés du marché mondial, en particulier dans les pays occidentaux. Le vieux continent représente à lui seul 50% de la demande globale, loin devant les Etats-Unis avec environ 20% du marché. Les fermes aquacoles norvégienne assurent à peu près la moitié de l'approvisionnement planétaire, grâce à des conditions d'élevage optimales et - pour l'instant – inégalées.

Qui produisait du saumon en 2019 ? (Source Bank of America Merrill Lynch)

Dans cette industrie, le climat et les kilomètres de côtes sauvages constituent un atout non négligeable. Ce qui explique probablement que le Chili est le principal rival de la Norvège. L'industrie aquacole du pays latino-américain se remet après avoir subi deux calamités qui l'ont mise genou, l'anémie infectieuse du saumon en 2007 et une invasion de microalgues en 2016. L'éternel outsider peut compter sur un bon ancrage en Amérique du Nord. Mais le saumon chilien a beaucoup plus de mal à atteindre l'Europe, la faute à un produit globalement moins qualitatif, à la faible appétence européenne pour le surgelé, à des traitements sanitaires décriés et aux contraintes logistiques liées à la distance et l'organisation des débouchés.

Sous des dehors sophistiqués, le saumon n'est autre qu'un produit de base. Les producteurs doivent s'assurer que leurs prix sont compétitifs en pilotant au plus serré leurs coûts. Des coûts qui comprennent non seulement les charges de fonctionnement que l'on peut facilement imaginer pour faire tourner une ferme aquacole, mais aussi des frais vétérinaires et alimentaires spécifiques. La filière norvégienne excelle d'un point de vue logistique et commercial et ses acteurs principaux sont désormais très bien structurés.

Mais l'ambiance a un peu changé sur le marché du saumon, qui n'est plus aussi dynamique qu'il a pu l'être ces dernières années. Il a aussi probablement perdu un peu de l'aura qui lui avait permis de se faire passer avec un soupçon de ruse et de marketing pour un secteur "premium", ce qu'il est effectivement, mais sur une partie minoritaire de la production. Globalement, il faut s'attendre à ce que le marché progresse tranquillement avec l'accroissement de la population et la bonne presse dont bénéficient les produits de la mer dans le domaine de la santé. Les acteurs norvégiens cultivent une image de qualité que le consommateur leur rend bien, en acceptant de payer le produit à un prix généralement élevé. Pourtant, et c'est là une différence fondamentale avec une industrie "premium", ces prix connaissent des fluctuations importantes. Voisins de 30 NOK (environ 2,90 EUR) le kilo il y a dix ans, ils ont doublé pour se maintenir autour de 60 NOK le kilo entre 2016 et 2019, en particulier à cause de l'assèchement de l'offre lié à la surmortalité au Chili mais aussi en Norvège où sévissait le pou du saumon. En 2020, année particulièrement atypique, ils ont reculé à 55,50 NOK en moyenne, après avoir connu des fluctuations records (77 NOK en janvier à 43,70 NOK en novembre). 2021 démarre sur des niveaux assez faibles, voisins de 45 NOK le kilo, mais les spécialistes pensent qu'un retour sur les 60 NOK est envisageables cette année.

Dans ce contexte, le groupe familial Austevoll Seafood apparaît bien armé pour rester parmi les leaders du secteur, d'autant que les niveaux de valorisation actuels sont très corrects, après deux millésimes boursiers compliqués. La trajectoire de résultats montre que l'industrie n'est pas de tout repos, avec notamment une marge d'exploitation qui, de 18,8% en 2018, a reculé à 12,5% en 2019 chez Austevoll. Elle a probablement touché son point bas en 2020, avant un rebond anticipé dès cette année par les analystes qui suivent la valeur. Si leurs prévisions sont exactes, le dossier se paie moins de 10 fois les résultats 2021, avec un endettement correct au regard de la génération d'Ebitda. Le bilan est d'ailleurs appelé à s'alléger dès cette année après la campagne de croissance externe qui a permis de diversifier l'activité.

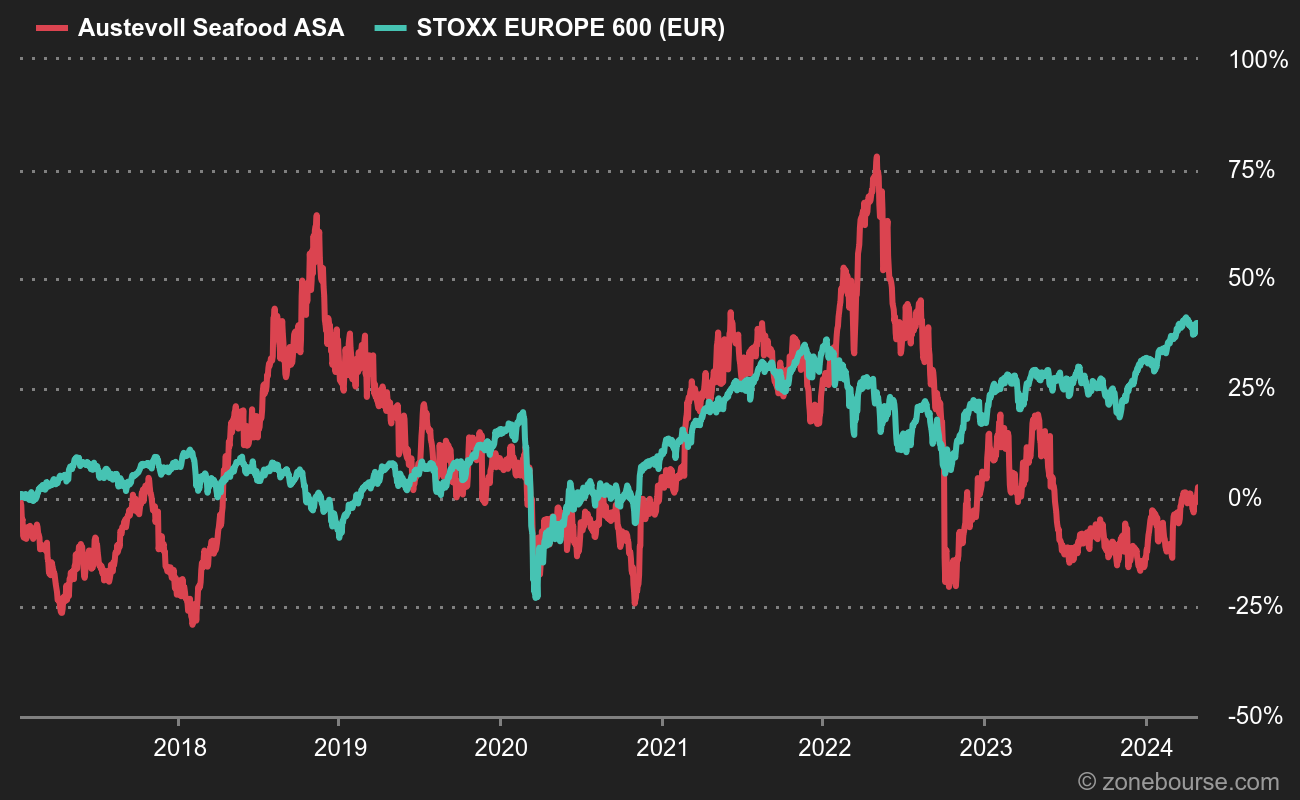

Austevoll est loin de ses meilleurs niveaux boursiers

Nous touchons d'ailleurs là à la spécificité d'Austevoll par rapport à ses compatriotes : sa présence sur toute la chaîne de valeur de la filière. Le saumon bien sûr, via la participation de 52,7% dans Leroy Seafood. Mais aussi les poissons blancs et pélagiques, ainsi que la nutrition et l'huile. Le marché valorise d'ailleurs essentiellement le bloc de contrôle de Leroy Seafood, un exercice d'autant plus facile que la filiale est cotée. Il fait en revanche peu de cas du reste de portefeuille, ce que l'on peut regretter parce qu'il permet à Austevoll une maîtrise des coûts supérieure à la moyenne sectorielle. Peut-être un catalyseur pour l'avenir, même si les bons connaisseurs de ce type de structure savent bien qu'une décote de holding est inévitable.

Voilà pour le tableau global. Abordons maintenant les sujets qui fâchent. Car dans l'industrie du saumon, tout n'est pas… rose. Nous avons déjà évoqué la menace biologique, qui nécessite un suivi vétérinaire accru et qui expose le secteur à un risque d'image du type "poulet aux hormones". Le saumon chilien en a d'ailleurs fait l'expérience : en faisant une recherche Google sur le saumon chilien, il y a plus de controverses que de recettes de cuisine dans les premiers résultats. Jusqu'à présent, le saumon norvégien a su préserver son image. Nous avons aussi vu que les marges fluctuent beaucoup en fonction des coûts et des prix de vente. Comme dans tout secteur en somme, mais dans le cas d'espèce avec une amplitude très marquée. A cela s'ajoutent les variations de la couronne norvégienne par rapport à l'euro, à surveiller, au moins pour identifier les prémices de mouvements d'ampleur. Enfin, il existe aussi une épée de Damoclès suspendue au-dessus du secteur, avec deux enquêtes antitrust en cours aux Etats-Unis et en Europe. Les puissants producteurs norvégiens se sont-ils réunis au fin fond de quelque fjord par une nuit sans lune pour créer un cartel viking ? Ils affirment que non. Mais la menace existe et la procédure est pendante des deux côtés de l'Atlantique.

Tous ces risques sont clairement identifiés et bien documentés. Le dernier que nous évoquerons l'est aussi, mais ses conséquences sont encore floues. Il s'agit du développement des fermes terrestres, sorte d'épouvantail de l'industrie depuis quelques années. Le secteur du saumon possède historiquement des barrières élevées à l'entrée, pour des questions climatiques, réglementaires et de chaîne logistique. L'arrivée d'une nouvelle génération d'acteurs capables de s'affranchir en partie des contraintes géographiques est une menace réelle. Jusqu'ici, elle ne s'était pas encore matérialisée. Mais des capacités de production plus conséquentes arrivent sur le marché. D'ailleurs, un autre acteur norvégien, Grieg Seafood, est le premier membre du cercle dominant à sauter le pas en investissant dans une ferme terrestre, où seront élevés à la fois des saumons dédiés au repeuplement maritime et des saumons destinés à la vente sans passer par l'immersion en milieu naturel. Ces fermes terrestres seront-elles en mesure de produire un saumon qualitatif à des coûts menaçant les acteurs en place et de déséquilibrer le rapport entre l'offre et la demande ? Telle est la question à plusieurs milliards.

En attendant, le scénario d'investissement sur Austevoll s'appuie sur deux piliers. D'abord un niveau de valorisation modeste par rapport aux standards historiques de la société. Au niveau du PER anticipé, inférieur à 10 fois les résultats 2021 alors que la moyenne des deux dernières années est à 12,2 fois. Et sur le plan du ratio EV / EBITDA, qui devrait passer sous les 4 fois, contre 5,6 fois en moyenne sur dix ans. Cette valorisation raisonnable doublée d'une reprise cyclique de l'activité cette année, à mesure que les dégâts de la pandémie s'estomperont, devraient permettre à Austevoll de bien se comporter. De quoi sceller l'entrée de la valeur dans le portefeuille Investisseur Europe PEA de Zonebourse.