Clariane plonge de 17% en bourse lors de la séance du 5 octobre, après avoir publié ses résultats des neuf premiers mois de l'année. Le marché a du mal à digérer la réduction des ambitions sur le ratio de levier financier, qui constitue la principale faiblesse de l'entreprise. Explications.

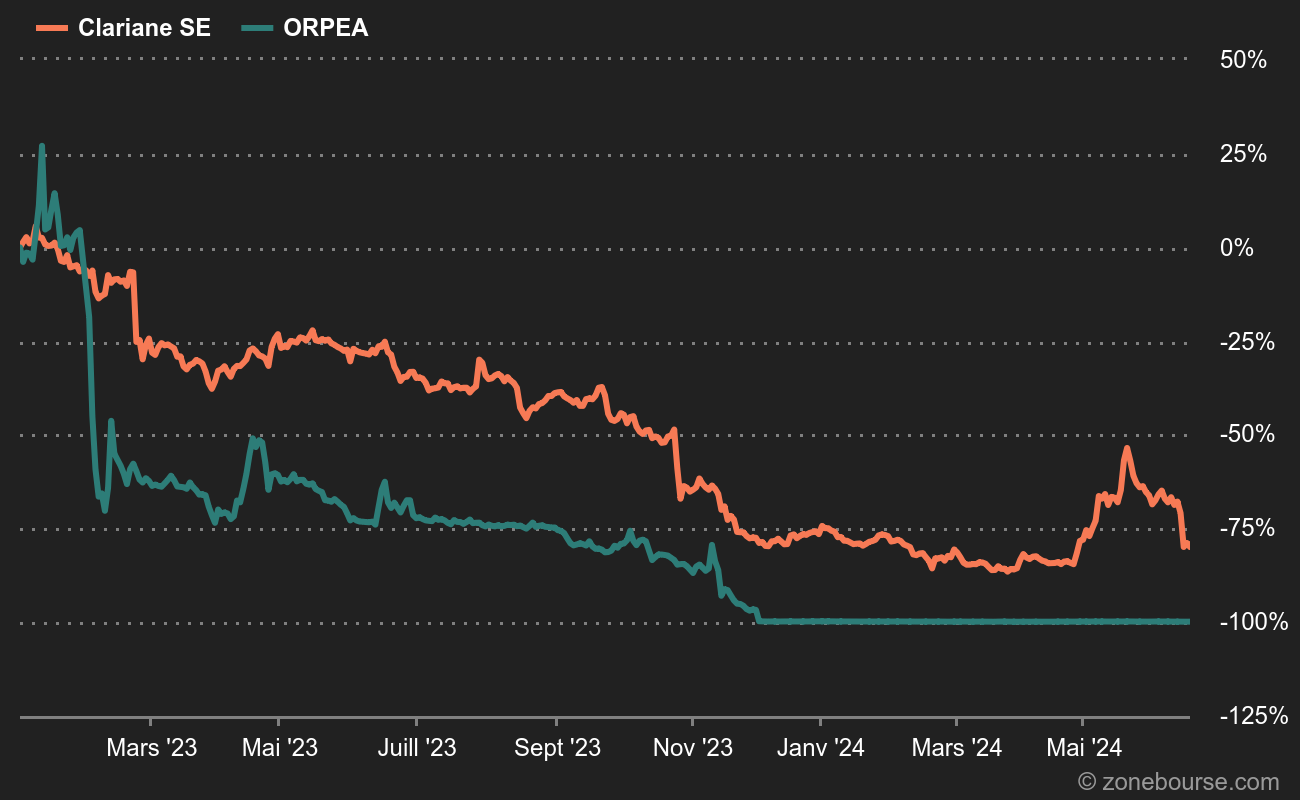

La chute de la maison Orpéa a mis à nu le modèle de développement pernicieux qui avait cours dans le monde des opérateurs de maisons de retraites. Le rival Korian a tout fait pour se démarquer de son encombrant leader sectoriel, jusqu'à se rebaptiser Clariane. A l'époque où le scandale Orpéa a éclaté, le management de Korian avait très vite communiqué sur une approche plus vertueuse de la prise en charge des patients et sur une stratégie de développement bien plus conservatrice.

Descente aux enfers

Pour autant, les opérateurs de maisons de retraites ont pris l'habitude de financer leur croissance rapide par l'endettement. En période de taux très faibles et (de surcroît) de monétisation aisée de l'immobilier, ce mode de fonctionnement est rarement problématique. C'est quand le coût du financement enfle que les problèmes commencent à émerger. Techniquement, Clariane supporte un endettement élevé, mais dispose d'une certaine marge de manœuvre. Son covenant bancaire de référence se traduit par un effet de levier maximum de 4,5 fois. Le groupe affichait 3,7 fois fin 2022 et avait guidé sur "moins de 3,5 fois" pour la fin de l'année. Le problème, c'est que ce "moins de 3,5 fois" était déjà devenu "3,5 fois" à l'issue du 1er semestre. Et "autour de 3,8 fois" dans le communiqué publié ce matin.

Contexte immobilier moins favorable

L'activité de Clariane se développe, sa charge d'intérêts n'est pas délirante par rapport à ses bénéfices et la hausse des taux n'a qu'un impact modeste sur les remboursements. Dans le document d'enregistrement 2022, le groupe explique que sa dette brute est à environ 84% à taux fixe et que la dette nette est totalement couverte. Du reste, les variations importantes de taux d'intérêts n'ont qu'un impact modeste sur le service de la dette. De bons points donc. Mais la glissade continue du ratio de levier inquiète à juste titre le marché, d'autant que l'objectif annoncé ce matin va dépendre du "calendrier de finalisation des opérations de partenariats immobiliers en cours", en d'autres termes, des cessions d'actifs, lesquelles ne sont plus aussi fluides que dans le monde d'avant, celui où les vannes de liquidités étaient ouvertes en grand. Clariane promet qu'après la phase d'expansion en passe de s'achever, les années suivantes seront pleinement consacrées au désendettement. Lassé, le marché demande à voir avant de croire.

Clariane a entamé à 15h00 la conférence de présentation des annonces du jour.

Clariane SE est le 1er exploitant privé européen d'établissements de prise en charge globale de personnes dépendantes. Le CA par zone géographique se répartit comme suit :

- France (50%) : exploitation, à fin 2023, de 658 établissements répartis entre établissements médico-sociaux (établissements d'hébergement médicalisé de personnes âgées, maisons de retraite, centres de long séjour et maisons de repos) et établissements sanitaires (cliniques de soins de suite et de réadaptation et cliniques psychiatriques). En outre, le groupe exploite 144 établissements en Espagne et 12 établissements au Royaume Uni ;

- Allemagne (23,1%) : 234 établissements exploités ;

- Belgique (14,8%) : 117 établissements exploités. Par ailleurs, le groupe exploite 52 établissements aux Pays Bas ;

- Italie (12,1%) : 110 établissements exploités.