Quand la tension monte, les investisseurs ont tendance à se séparer des bancaires car il est difficile de connaître l’exposition d’un groupe à un risque avant que celui-ci ne communique des chiffres précis. En revanche, les dividendes que les groupes bancaires ont pris l’habitude de verser deviennent vite très alléchants lorsque les cours baissent.

Au cours de l’analyse qui va suivre, nous verrons que le résultat net part de groupe d’une banque est très sensible à un poste de charge spécifique à ce secteur : le coût du risque. Ce coût du risque correspond aux provisions que l’institution réalise pour couvrir ses créances douteuses. Ce poste peut rapidement représenter 15% du résultat opérationnel de la banque lorsque les perspectives économiques se dégradent. Il s’agit là aussi d’une des raisons pour lesquelles le cours des actions bancaires vacille lorsque la météo se gâte. Au-delà de ça, même les experts des marchés s’accordent à dire qu’il est compliqué d’identifier ce qu’une banque a dans le ventre. Les états financiers d’un groupe comme Crédit Agricole S.A ne sont pas évidents à lire et appréhender le risque réel auquel on s’expose en achetant des titres relève presque de l’impossible.

Pour autant, l’objectif du jour est de parcourir les publications financières de notre exemple, le Crédit Agricole, pour comprendre la logique qui se cache derrière la présentation de certains ratios spécifiques au diagnostic de la santé d’une banque.

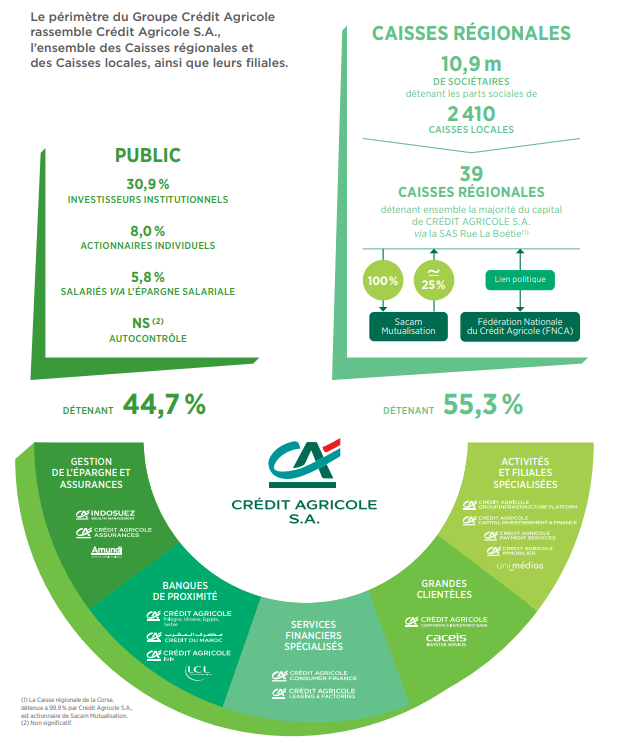

Organisation du groupe.

Commencer avec Crédit Agricole S.A n'était peut-être pas très malin de ma part, car le groupe a hérité d’une situation capitalistique complexe, malgré la simplification opérée il y a quelques années. Il faut d’abord retenir que l’enveloppe globale, le “Groupe Crédit Agricole”, n’est pas coté.

Tâchons de faire simple.

Le groupe Crédit Agricole rassemble plusieurs entités dont Crédit Agricole S.A (la société introduite en bourse en décembre 2001 et aujourd’hui cotée sur Euronext Paris) et l’ensemble des 39 caisses régionales mutualistes (c’est-à-dire détenues en majorité par des sociétaires).

Au travers de cet article, on s’intéressera naturellement à la société Crédit Agricole S.A, dont le capital est détenu, à la clôture de l’exercice 2020, à 44.7% par le public (investisseurs institutionnels, actionnaires individuels, salariés…) et à 55.3% par les caisses régionales au travers de l’entité SAS Rue de la Boétie. Fut un temps, Crédit Agricole S.A détenait des participations dans les caisses régionales (relation inverse), mais ce n’est plus le cas aujourd’hui et cela simplifie grandement les choses.

Si vous devez retenir une chose de ce remue méninge c’est qu’au travers d’un investissement dans Crédit Agricole S.A, vous vous exposez beaucoup moins aux activités bancaires traditionnelles (banque de détail) qu’un investissement dans un groupe comme BNP (60% du PNB dans la banque de détail) ou la société générale (50% du PNB dans la banque de détail) étant donné que la société Crédit Agricole S.A ne détient plus de participations dans les caisses régionales.

En revanche, Crédit Agricole S.A (qui concentre donc les activités intéressantes des services bancaires) a toujours des activités de retail banking au travers de LCL et des caisses internationales (Maroc, Ukraine, Pologne, Egypte, Serbie et Italie principalement) et cela représente tout de même 30% du PNB de la société.

Activités du groupe.

Au-delà des services de banque de détail dont nous venons de parler, Crédit Agricole S.A propose (comme les autres grands groupes bancaires) des services de financement, d’assurance (1er assureur français), de conseils dans les opérations de haut bilan et de gestion de l’épargne (1er gestionnaire d’actifs européen). Elle articule ses activités de la manière suivante :

- La gestion de l’épargne et ses activités d’assurance (au travers de Crédit Agricole Assurances et Amundi).

- Les banques de proximité (caisses internationales et activités de LCL)

- Les services financiers spécialisés (Crédit Agricole Consumer Finance et Crédit Agricole Leasing & Factoring)

- Les grandes clientèles (Crédit Agricole CIB et CACEIS)

- Les activités spécialisées (Capital investissement, services de paiement, immobilier…)

Même si Crédit Agricole S.A n’a plus de participations dans les caisses régionales depuis 2015 (mieux vaut le répéter plusieurs fois), il est évident que des synergies s'opèrent entre les entités. A titre d’exemple, un client (particulier ou professionnel) qui se rend à la caisse régionale de crédit agricole mutuel nord de France se verra proposer des services de Crédit Agricole S.A si cela est approprié (assurance vie ou assurance habitation par exemple).

D’ailleurs on notera que dans ses publications, le groupe Crédit Agricole jongle entre les chiffres qui concernent le groupe de tête et la société cotée et il convient d’être très vigilant sur ce point. Si l’on regarde le document d'enregistrement universel 2020 de Crédit Agricole S.A, on peut lire page 10 que la société compte plus de 52 millions de clients et 10 000 agences dont 8 200 en France. Evidemment, l’activité des caisses régionales est prise en compte dans ces chiffres.

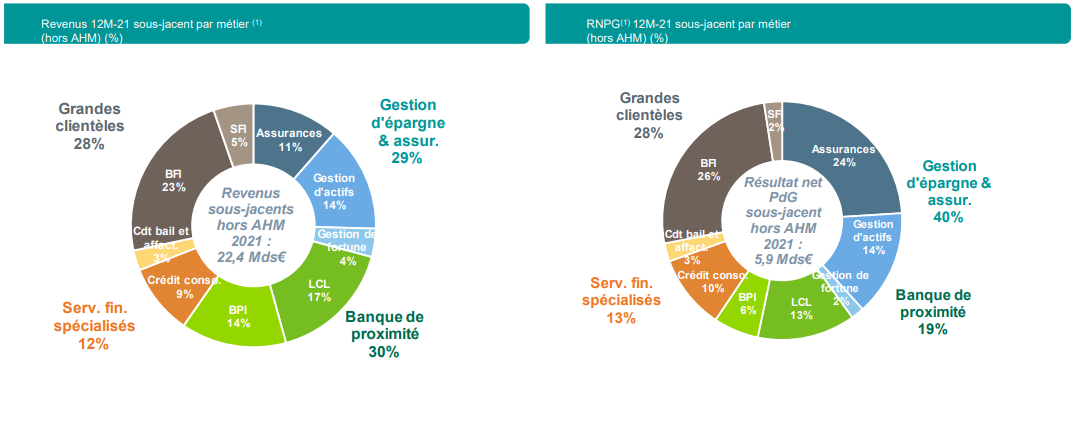

Désormais, dans la suite de cet article, nous nous focaliserons sur les caractéristiques de Crédit agricole S.A, à commencer par la répartition du produit net bancaire ainsi que du résultat net part du groupe de la société en 2021. Cela nous permettra entre autres, de comprendre que les métiers d’assurance et de banque de financement et d'investissement sont ceux sur lesquels les banques réalisent les plus belles marges.

Le bilan 2020 du groupe

Au 31 décembre 2020 le bilan de Crédit Agricole S.A était de 1 961 Md€. Dans ce bilan on retrouve du côté des actifs 463 Md€ de prêts et créances sur les établissements de crédit, 406 Md€ de prêts et créances sur la clientèle et 85 Md€ de titres de dettes (achetés sur les marchés). Ces actifs (représentants 49% du total) sont comptabilisés au coût amorti et ne génèrent que le remboursement du principal et des intérêts. Cette classification nous permet de comprendre que l’entreprise à l’intention de conserver ces instruments jusqu’à leur échéance.

On trouve aussi 432 Md€ d’actions et autres titres à revenu variable normalement destinés à des fins de transaction. Ces participations sont comptabilisées à leur juste valeur par résultat (catégorie par défaut). Une classification qui pose un problème, en particulier pour les actions non détenues à des fins de trading ou de placement. La valorisation à la juste valeur par résultat ne semble à l'évidence pas appropriée pour tous les titres car elle crée une volatilité du résultat (réévaluations fréquentes des actifs) qui n'est pas forcément en adéquation avec l'objectif de gestion. Enfin, 266 Md€ de participation (instruments de dettes ou actions) sont enregistrés à leur juste valeur par capitaux propres, une nouvelle option de classification qui permet de faire apparaître les variations de juste valeur dans les résultats uniquement lors de la cession.

Le reste des postes significatifs de l’actif de Crédit Agricole S.A comprend la trésorerie conservée dans des banques centrales (194 Md€), les instruments de couverture (21 Md€), les comptes de régularisation et le goodwill.

Sans surprise, le passif de la société est majoritairement composé de dettes envers la clientèle (719 Md€), de dettes envers les établissements de crédit (265 Md€) et de dettes titrisées (162 Md€). Au total, ces passifs financiers enregistrés au coût amorti représentent 1 147 Md€ (soit 58% du total). On trouve ensuite 229 Md€ de passifs financiers détenus à des fins de transaction, 53 Md€ de comptes de régularisation et 363 Md€ de provisions des contrats d’assurance.

Les capitaux propres comptables de la société s’élèvent quant à eux à 73 Md€ environ.

La qualité de l’actif

Les réglementations bancaires internationales ont conduit les banques à nettement améliorer la qualité de leurs actifs. Le SREP (processus de surveillance et d’évaluation prudentielle mis en place par la BCE) fait la synthèse des constats établis par l’autorité prudentielle au cours d’une année et impose aux banques certaines améliorations. Le contrôleur bancaire examine la stratégie commerciale de la banque, évalue les compétences de gestion des risques des organes de direction, vérifie que la banque dispose d’assez de fonds propres pour absorber des pertes potentielles et d’assez de liquidité pour couvrir les besoins à court terme.

En règle générale, si cela est nécessaire, le contrôleur exige que les banques renforcent leurs fonds propres (qui agissent comme filet de sécurité), et demande parfois à la direction de céder certains portefeuilles de prêts pour diminuer le risque de crédit. Dans les cas extrêmes, le contrôleur peut demander le remplacement des dirigeants d’une banque ou l’ajustement du modèle d’activité.

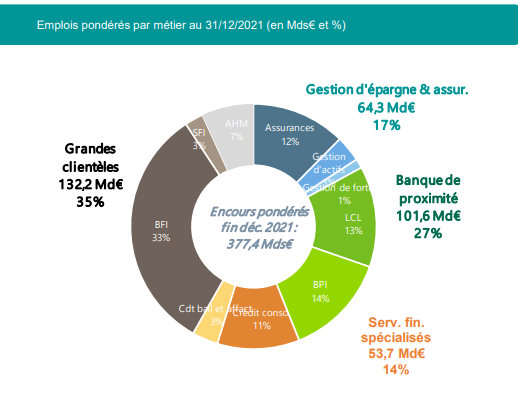

Pour déterminer le niveau de fonds propres que la banque doit détenir, il faut qu’elle calcule son RWA (Risk Weighted Assets). Le principe est plutôt simple mais la lecture des documents relatifs au calcul est imbuvable pour un particulier (partie 5 du document d’enregistrement universel de Crédit Agricole S.A par exemple). A chaque actif est assigné un coefficient de pondération déterminé en fonction du niveau de risque sous-jacent de l’actif. A titre d’exemple, un crédit consommation se verra attribuer un coefficient de 100%, le coefficient d’un crédit hypothécaire sera de l’ordre de 50% et un dépôt à la BCE ou du cash sera multiplié par 0.

La banque peut évaluer son RWA de deux manières différentes. Elle peut auto-évaluer son risque en interne. Ce qui va lui permettre de déterminer le niveau de fonds propres requis et potentiellement contourner la réglementation Bâle 3. Mais c’est un jeu dangereux et seules les grandes banques ont les moyens de réaliser ces évaluations internes. Sinon, une banque peut suivre le modèle standard qui consiste à utiliser un même % de risque pour l’ensemble des actifs qui appartiennent à une même classe. Il est important de noter qu’il existe un plancher sous lequel les modèles internes ne peuvent pas dévier du résultat obtenu avec le modèle standard. Ce plancher sera de l’ordre de 50% en 2022 et 72.5% en 2027.

A noter que le RWA n’est pas calculé uniquement à partir des prêts et créances sur les établissements de crédit et la clientèle. Il prend en compte les risques relatifs aux autres activités de la banque (risque de marché et risque opérationnel).

A titre d’exemple, à la clôture de l’exercice 2020, le RWA de Crédit Agricole S.A était de 336 Md€. Il est de 377 Md€ fin 2021.

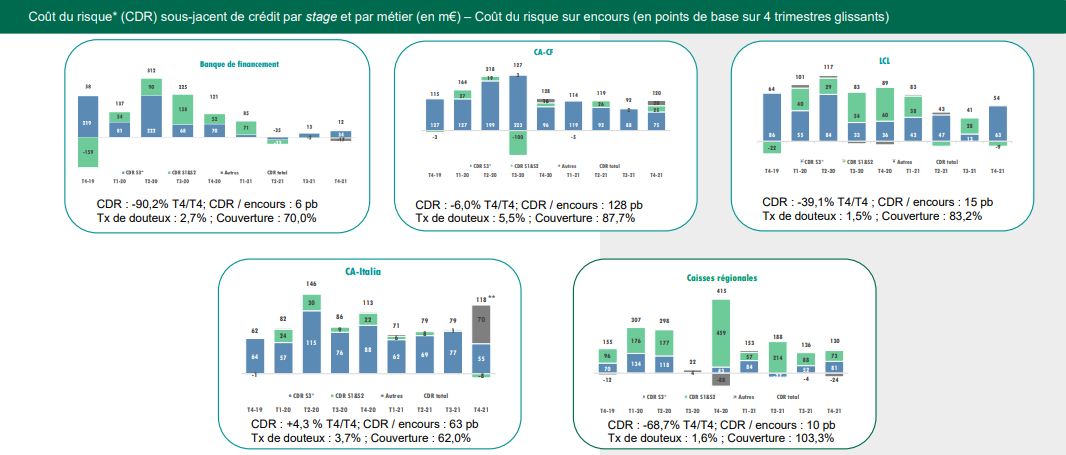

Les créances douteuses et coûts associés

Toujours dans cette idée de communiquer des informations sur le risque auquel elle s’expose, la banque communique sur d’autres métriques très intéressantes, dont le taux de créances douteuses, le taux de couverture et le coût du risque.

Une créance peut être considérée douteuse lorsque les termes du contrat ne sont pas respectés, lorsque la solvabilité du client est remise en question ou lorsque le secteur d’activité dans lequel évolue le client est sujet à des risques importants.

S’il existe un risque de perte probable, la banque doit procéder à la comptabilisation d’une dépréciation. Selon le risque de non-recouvrement portant sur la créance (estimé par la banque compte tenu des circonstances), la banque va devoir déprécier de manière totale ou partielle le montant hors taxes de la créance. Si la banque bénéficie d’une couverture, elle ne peut provisionner que la perte probable restante.

A ce titre, la banque publie trois différents ratios qu’il convient d’étudier. Ces ratios peuvent ensuite être comparés entre différents établissements.

- Le NPL (Non Performing Loans) ratio = Montant des créances douteuses / total des créances

- Le ratio de couverture = provisions pour des potentielles dépréciations / montant de créances douteuses

- Le coût du risque = provisions comptabilisées sur une période donnée / montant moyen de créances douteuses

A titre d’exemple, à la clôture de l’exercice 2021, le NPL ratio moyen de Crédit Agricole S.A est de 2.5% et le taux de couverture de ces créances douteuses est de 74.7%. Ce sont des chiffres plutôt rassurants, mais qui ont un coût impressionnant. Sur l’exercice 2021, alors que le groupe Crédit Agricole S.A a réalisé un résultat brut d’exploitation de 9 Md€, son coût du risque globale (sur l’ensemble des activités) était de 1,2 Md€. Regarder le détail de ces chiffres permet de comprendre que le taux de créances douteuses est particulièrement élevé sur les activités de banque de détail en Italie et sur les activités de Crédit Agricole S.A Consumer Finance.

Les fonds propres d’une banque

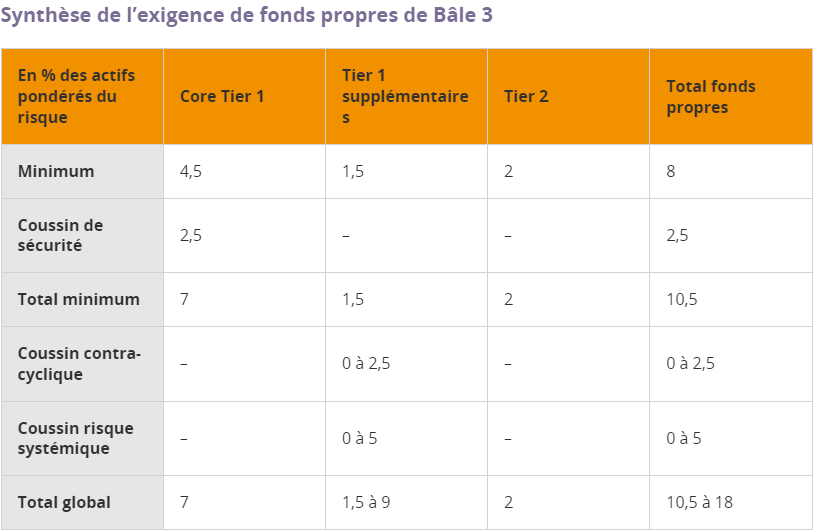

Le comité de Bâle de la BRI, a adopté en 2010 les règles de Bâle III concernant le minimum de fonds propres que les banques doivent détenir. Vis-à-vis de Bâle II, l’exigence minimale de fonds propres réglementaires (Tier 1 + Tier 2) en regard des risques pondérés reste inchangée et égale à 8% du RWA (d’où la nécessité de calculer celui-ci). En revanche, le ratio minimal de fonds propres durs (Core Tier 1) est porté de 2% à 4.5% et un coussin de sécurité de 2.5% dans lequel la banque peut puiser en cas de difficultés est exigé. Enfin, Bâle III recommande également au secteur bancaire la constitution de deux coussins supplémentaires (Tier 1 supplémentaires) dont l’alimentation est laissée à l’appréciation des régulateurs nationaux : un coussin contra-cyclique qui se gonfle lors de bons résultats et peut se dégonfler sur des exercices moins bons ainsi qu’un coussin pour les établissements d’importance systémique (c’est le cas de Crédit Agricole S.A).

Ainsi, comme on peut le voir sur le visuel suivant, le total des fonds propres doit s’établir au minimum à 10.5% du RWA mais si les régulateurs nationaux estiment que cela est nécessaire, ce ratio peut monter jusqu’à 18%. Un tel ratio détruirait inévitablement la rentabilité de la banque.

On peut alors se demander à quoi correspondent ces fonds propres, quelle est leur nature et pourquoi existe-t-il différentes catégories.

Les fonds propres de base de catégorie 1

Les fonds propres de base de catégorie 1 ou Common Equity Tier 1 (CET1) sont considérés comme étant le noyau dur des fonds propres. Ils comprennent le capital apporté par les actionnaires, les réserves, les primes d’émission, le report à nouveau, le résultat net du dernier exercice après distribution ainsi que les plus ou moins-values latentes sur les actifs financiers détenus à des fins de collecte et de vente.

Des déductions doivent être prises en considération pour rationaliser la situation de la banque si elle venait à être totalement liquidée. A titre d’exemple, pour passer du montant comptable des capitaux propres au total CET1 (c’est comme ça que les banques procèdent), la banque doit retrancher à ses capitaux propres les écarts d’acquisition inscrits dans son bilan et doit appliquer de manière générale un principe d’évaluation prudente des actifs et passifs de l’entreprise. Si la banque estime que des ajustements doivent être fait, alors des déductions supplémentaires peuvent être opérées sur la somme des éléments décrit dans le paragraphe précédent.

Évidemment, pour obtenir le total CET1, il faut aussi retrancher aux capitaux propres comptables les éléments qui correspondent aux fonds propres additionnels de catégorie 1 (AT1).

Les fonds propres additionnels de catégorie 1

Ces fonds propres additionnels sont principalement constitués d’instruments de dette perpétuelle (dégagés de toute incitation ou obligation de remboursement), qui peuvent être converti en actions lorsqu’un événement déclencheur se produit (lorsque le capital CET1 tombe en dessous d’un certain seuil. 5,125% pour Crédit Agricole S.A par exemple).

Ensemble, les fonds propres de base de catégorie 1 et les fonds propres additionnels de catégorie 1, forment le capital de catégorie 1 de la banque.

Les fonds propres de catégorie 2.

Les fonds propres de catégorie 2 (Tier 2), comprennent les instruments de dette subordonnée qui doivent être d’une durée minimale de cinq ans et pour lesquels les incitations au remboursement anticipé sont interdites. En cas d’insolvabilité, les créanciers subordonnés ne sont pas prioritaires dans l’ordre de remboursement, ils sont les derniers à être payés. C’est pour cette raison que la banque peut considérer ces dettes comme des fonds propres.

Gardez en tête que la description de ces différents niveaux de fonds propres est ici simplifiée. Nous prenons soin de présenter les éléments les plus importants mais cela doit rester digeste pour le lecteur. Savoir qu’il existe différents niveaux de fonds propres nous permet de comprendre qu’une modification des critères d’admission dans une certaine catégorie peut venir perturber de manière significative les ratios de la banque.

Le ratio CET1 de Crédit Agricole S.A est de 11,9% au 31 décembre 2021, soit 4 pp au-dessus du SREP. Un ratio relativement élevé par rapport aux autres groupes bancaires français. Ce ratio est encore plus important pour le groupe Crédit Agricole. Il s’établit à 17,5%, 8,6 pp au-dessus des réglementations.

La liquidité du groupe

La liquidité bancaire est généralement considérée comme étant la capacité à faire face à ses obligations de trésorerie suivant leur échéance. Elle est définie de deux façons mais la littérature a retenu celle de « liquidité de financement ». Cette définition fait appel à la notion de liquidité nécessaire pour satisfaire les demandes de retraits de fonds à court terme des contreparties ou pour couvrir leurs opérations. Autrement dit, on parle des espèces ou actifs susceptibles d’être convertis rapidement en espèces et détenus à cet effet.

La seconde définition prend en compte le fait que les banques sont également impliquées dans la négociation d’actifs. Cette dimension, plus proche de la « liquidité de marché », reflète la capacité des banques à liquider un actif non monétaire (un titre d’investissement acquis à l’origine pour être détenu jusqu’à échéance).

Les premiers symptômes d’une crise de liquidité se manifestent généralement par un déficit de liquidité dans le bilan d’une banque. Si ce risque se matérialise dans une banque qualifiée de « systémique », il peut entraîner un phénomène de contagion et mettre en danger la stabilité macroéconomique et financière d’une région.

Mesurer la liquidité d’une banque est important certes, mais les économistes préfèrent donc raisonner sur un ensemble de banques, considérant que les phénomènes de contagion et effets de nature systémique doivent être étudiés. L’objectif étant d’éviter des Bank Runs (ruées sur les guichets) et s’assurer de la santé du système financier dans son ensemble.

Le suivi de la liquidité bancaire s’effectue à partir d’un ratio de liquidité. La commission bancaire réclame aux banques les informations relatives à l’ensemble des actifs et engagements liquides, notamment le solde de trésorerie, les créances, les titres négociables ainsi que les engagements hors bilan et les lignes de refinancement disponibles. A partir de ces informations, la commission bancaire établit un ratio qui consiste à comparer les éléments d’actif liquides de haute qualité aux éléments de passif exigibles (sorties nettes de trésorerie sur les 30 jours suivants), en pondérant ces diverses composantes en fonction des probabilités de flux les concernant (renouvellement ou disponibilité en cas de crise de liquidité). Le mécanisme de pondération tient compte du fait que les actifs liquides ne peuvent être réalisés qu’avec un certain délai et un certain risque. Ce ratio doit à tout moment être au moins égal à 100%.

LCR (Liquidity Coverage Ratio) = Encours d’actifs liquides de haute qualité / Sorties nettes de trésorerie sur les 30 jours suivants

Un autre ratio structurel, le NSFR (Net Stable Funding Ratio) vient compléter le LCR pour une analyse de liquidité à « long terme ». Il correspond au montant de financement stable (passif) disponible rapporté au montant de financement stable exigé (actif). Son analyse permet de comprendre si l’institution est en mesure de poursuivre ses activités pendant une période de 1 an dans un contexte de tensions prolongées.

Les financements stables correspondent à la somme des fonds propres et l’ensemble des autres passifs d’une durée supérieure à un an ainsi que les dépôts sans échéance ou d’une durée inférieure à un an. Les financements stables exigés comprennent quant à eux les actifs pondérés en fonction de leur degré de liquidité.

L’analyse du NSFR permet de comprendre si l’institution est en mesure de financer les actifs de long terme par un montant de passifs stables en rapport avec le profil de risque de liquidité. Cette logique dissuade le financement des encours d’actifs liquides de haute qualité par des capitaux de court terme qui arriveraient à échéance après la période définie par le ratio de liquidité à court terme (LCR).

Pour Crédit Agricole S.A, le ratio LCR est de 153% fin 2021 et le ratio NSFR est supérieur à 100% (le groupe n’a pas communiqué le chiffre exact pour 2021). Les réserves de liquidité de la banque s’établissent à 465 Md€ et sont majoritairement composées de dépôts dans les banques centrales (227 Md€), de créances éligibles en banque centrale (97 Md€) et d’un portefeuille de titres HQLA (High Quality Liquid Assets) de 115 Md€.

La performance du groupe

Décrire les métriques relatives à la qualité de l’actif, la proportion de fonds propres et la liquidité d’une institution financière est nécessaire et permet au lecteur de comprendre comment vérifier que la banque dans laquelle il souhaite investir est solide. Même si ce n’est pas le rôle de l’investisseur particulier de s’assurer de la stabilité de la banque, il peut désormais comprendre (c’est un bien grand mot) les chiffres que celle-ci lui communique au travers de ses publications. L’investisseur peut alors se concentrer sur le dynamisme du business de la banque et sa politique de distribution.

On s’intéresse alors à la tendance des revenus, à la contribution au résultat et à la collecte de fonds dans les différentes activités de l’institution. Prenons l’exemple de Crédit Agricole S.A sur l’année 2021.

- Gestion de l’épargne et assurances : encours gérés hors Lyxor en hausse de 9,7% sur un an. L’encours total, intégrant Lyxor s’établit désormais à 2 064 Md€. Le PNB généré par ces différents métiers (gestion et assurances) s’établit désormais à 5 686 M€ et les résultats sont en hausse de 24,9% pour s’établir à 2 348M€. Résultat record de la gestion d’actifs (+39,7%) avec le développement en Asie.

- Banque de financement et d’investissement : bonne performance de l’ensemble des métiers de banque de financement et recul des activités de banque de marché et d’investissement (contexte de faible demande clients, partiellement compensé par l’activité de titrisation). PNB du segment en hausse de 0,1% à 5 152 M€, résultat brut d’exploitation en baisse de 8% et résultat en hausse de 25,7% à 1 501 M€. Ce résultat s’explique donc principalement par un effet ciseau positif relatif à la diminution du coût du risque.

- Services financiers spécialisés : légère hausse des encours de crédit conso et de crédit-bail malgré l’impact des pénuries de composants électroniques sur le marché automobile. L’activité de crédit-bail immobilier est extrêmement dynamique, tout comme les activités de financement des EnR et d’affacturage (permet le financement du BFR des entreprises clientes). PNB du segment en hausse de 6,7% à 2 098 M€ et résultats en hausse de 21,9% à 737 M€.

- Banque de proximité en France (LCL) : progression de la production de crédits sur l’habitat et sur les entreprises. Hausse de la collecte bilan (+5%) et hors bilan (+7%). +335k nouveaux clients en 2021. Progression importante des commissions sur tous les segments. Sur l’année, les revenus sont équilibrés entre marge d’intérêt et commissions. Comme pour l’activité de banque de financement, le coût du risque est en baisse dans un contexte d’amélioration des perspectives économiques. PNB du segment en hausse de 4,5% à 3 696 M€ et résultat en hausse de 41,3% à 774 M€.

- Banque de proximité à l’international : Collecte gérée et encours de crédits en hausse en Italie et dans le reste du monde. Poursuite de l’intégration de Creval en Italie, alignement sur les politiques d’octroi de CA Italia. Sur le périmètre historique, les revenus sont en baisse de 4% en Italie mais le PNB dans la région est en hausse de 24,8% à 2 279 M€ en prenant en compte la contribution de la société. Les résultats sont en hausse en Italie (+69,3% à 244 M€) comme dans le reste du monde (+39,9% à 113 M€).

En prenant en compte l’ensemble des activités de Crédit Agricole S.A, les revenus s’établissent à 22 651 M€ (+7,1% à périmètre constant). Le résultat brut d’exploitation est de 9 047 M€ (+12,0% à périmètre constant) et le résultat net part de groupe est multiplié par 2,2 pour s’établir à 5 844 M€. La marge d’exploitation de la banque est donc de 42,3%. On notera que le coût du risque global, en nette diminution par rapport à 2020 (-52,7%) représente tout de même 1 232 M€. On est alors en mesure d’appréhender la sensibilité du résultat d’une banque au coût du risque qui traduit la visibilité sur les perspectives économiques.

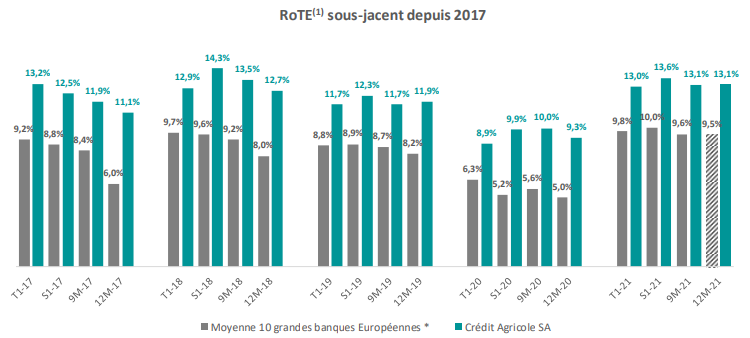

Le ROTE (retour sur fonds propres tangibles) de Crédit Agricole S.A, qui rapporte le résultat de l’institution sur son actif net retraité des immobilisations incorporelles et écart d’acquisition, s’établit à 13,1%, largement au-dessus de la moyenne des 10 grandes banques Européennes* qui s’établit à 9,5% sur la même période. L’actif net tangible par action est quant à lui de 14,1€, en hausse de 6% par rapport à 2020.

*: Société Générale ; BNP Paribas ; Banco Santander ; UniCredit ; Credit Suisse ; UBS Group AG ; Deutsche Bank AG ; HSBC Bank ; Standard Chartered Bank ; Barclays PLC

La politique de distribution et la stabilité du dividende.

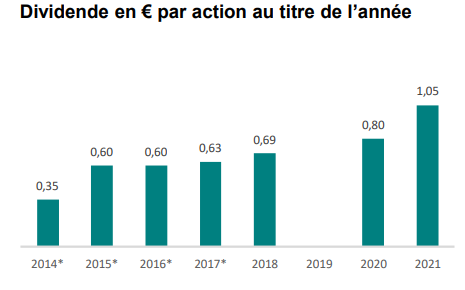

La politique de distribution souhaitée par Crédit Agricole S.A est de 50% du résultat net. La banque a eu beaucoup de mal à maintenir cette politique ces dernières années (ne soyons pas méchants, c’est relativement correct depuis 2014). L’ajustement du taux de distribution lui a permis de verser un dividende qui croit depuis cette date (passant de 0,35 € par action au titre de l’année 2014 à 0,85€ au titre de l’année 2021). Il convient de noter que Crédit Agricole S.A n’a pas versé de dividende au titre de l’exercice 2019 (interdiction réglementaire) mais le groupe poursuit le rattrapage de celui-ci sur l’année 2021 avec un versement complémentaire de 0,20€.

Le rendement du titre, comme celui des autres banques françaises, connaît des variations importantes ces dernières années. En considérant que le dividende de l’exercice 2022 pourrait s’établir à 0,95€, le rendement de l’action Crédit Agricole apparaît très alléchant à 8,7% avec un cours de référence de 10,9€.