Les valorisations des spiritueux sont attrayantes, mais cela reflète les risques de baisse. Au sein de l'industrie, Remy Cointreau se distingue comme la valeur la plus attrayante, car sa prime de rendement par rapport au secteur a été divisée par deux. Pour l'instant, Pernod est préféré à Diageo en raison de sa moindre exposition aux États-Unis et de sa capacité à tirer parti du rebond potentiel en Chine. Campari n'en vaut pas la peine.

FAIT

Dans cette note sur le secteur des spiritueux, nous examinons de près les défis et les opportunités actuels de l'industrie.

ANALYSE

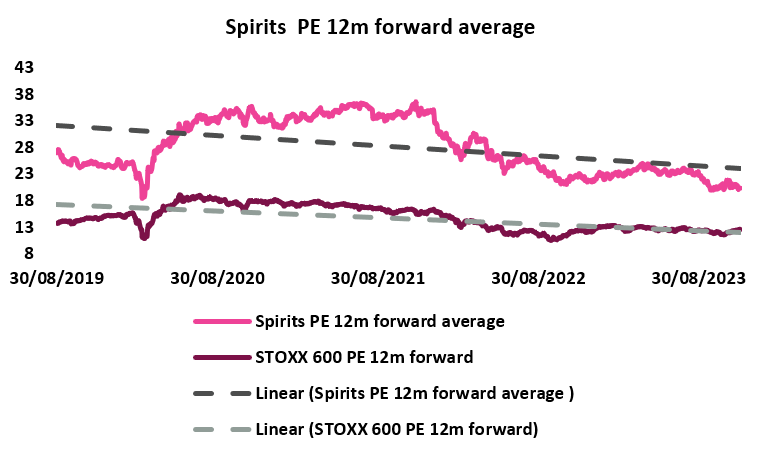

Bien que l'ère COVID ait été un âge d'or pour les sociétés de spiritueux, l'industrie s'est quelque peu assagie depuis le début de l'année avec les avertissements sur résultats de Remy Cointreau et Diageo, et Pernod Ricard et Campari qui n'ont pas répondu aux attentes. En outre, les derniers mois ont été marqués par la pression exercée sur les valeurs spiritueuses en raison des appréhensions liées aux traitements GLP-1. Actuellement, notre couverture des spiritueux se négocie à 20,4 fois le PE à 12 mois, soit une décote de 27,6 % par rapport à la dernière décennie. En outre, les prix des actions des boissons ont sous-performé le STOXX 600 de 24% depuis le début de l'année (graphique ci-dessous).

Source : AlphaValue Analysis : AlphaValue Analysis, données Bloomberg

Source : AlphaValue Analysis, Bloomberg data Analyse AlphaValue, données Bloomberg

Bien que nous restions optimistes quant aux perspectives à long terme du secteur, il existe encore trop de risques de baisse qui nous incitent à la prudence à l'égard des spiritueux à court terme, en dépit de leurs valorisations attrayantes.

Les États-Unis reviennent aux habitudes de consommation d'avant Covid : Après les excellentes performances enregistrées pendant la période Covid (lockdowns et chèques de stimulation) grâce à la premiumisation, la consommation reste fortement affectée par le retour aux habitudes de consommation d'avant Covid, amplifié par les vents contraires macroéconomiques. Les niveaux élevés des stocks et l'absence de perspectives claires sont des préoccupations constantes pour l'industrie. Ce retournement a un impact sur toutes les catégories d'alcool, le marché du cognac connaissant des évolutions spécifiques : i) les consommateurs se tournent vers des bouteilles plus abordables, propulsés par des stratégies promotionnelles accrues de certains acteurs, favorisant la catégorie VS, et ii) une érosion progressive de la part de marché au profit de la tequila. Cette décélération du cognac est-elle le signe d'un changement durable ? Nous ne sommes pas de cet avis ; historiquement, le secteur du cognac a traversé des périodes difficiles avant de renouer avec la croissance. La plupart des études sectorielles soulignent la solidité du segment, en mettant en évidence l'attrait considérable du cognac, en particulier pour les marques sélectionnées comme Remy Martin.

La Chine joue un rôle essentiel dans la demande de spiritueux : On s'attendait à ce que la Chine soit un catalyseur de croissance majeur, mais la reprise de son PIB s'avère plus lente que prévu. Bien qu'au cours des dernières semaines, la consommation ait eu tendance à se stabiliser plutôt qu'à diminuer (une amélioration constatée tant dans le secteur off-trade que dans le secteur on-trade, ce dernier étant confronté à davantage de défis), la possibilité d'un rebond complet reste fragile pour l'instant. La crise immobilière et les taux de chômage élevés dans le pays continuent d'affecter la confiance des consommateurs.

En Europe, les consommateurs restent confrontés à des difficultés dues à la détérioration du paysage macroéconomique.

Quels sont les meilleurs choix en matière de spiritueux ?À notre avis, il est encore trop tôt pour se plonger dans les spiritueux, mais nous vous présentons ci-dessous une vue d'ensemble des quatre actions du secteur des boissons, avec notre point de vue sur les vents contraires actuels et les catalyseurs potentiels du cours de l'action.

Diageo : Recommandation Acheter - Potentiel de hausse de 42,6%.La récente révision à la baisse des perspectives de croissance du bénéfice d'exploitation organique de MT, annoncée lors du profit warning et confirmée dans le CMD il y a deux semaines, n'altère pas notre conviction à long terme sur cette société de premier ordre. Le bénéfice d'exploitation devrait maintenant augmenter de +5% à +7% (contre +6% à +9% précédemment), ce qui correspond à peu près à la croissance organique du chiffre d'affaires (grâce à une combinaison de +2% en volume, +1% à +2% en prix et +2% à 3% en premiumisation du mix). Les perspectives révisées semblent mieux refléter les défis macroéconomiques actuels. Avec la baisse de l'inflation et l'alignement sur les économies de productivité prévues de 2 milliards de dollars entre les exercices 2025 et 2027 (provenant de l'amélioration des coûts de production, de l'amélioration de l'efficacité du marketing et de la rationalisation des frais généraux), le bénéfice d'exploitation organique de Diageos devrait dépasser la croissance du chiffre d'affaires sur le long terme. L'entreprise s'est toutefois abstenue de s'engager sur un calendrier précis. En outre, Diageo a dévoilé son intention de renforcer ses investissements dans le domaine de l'A&P, afin d'accroître la valeur de la marque, en concentrant potentiellement ses efforts sur le marché américain, où l'entreprise a vu sa part de marché diminuer.

L'avertissement sur les bénéfices qui a eu un impact sur les perspectives de Diageo a pesé lourd : bien qu'elle soit le numéro un mondial - grâce à son meilleur mix, à sa diversification géographique et à son solide portefeuille - Diageo n'est pas à l'abri des défis du secteur. Malgré les propos rassurants de la direction, des incertitudes persistent quant à la situation des consommateurs et au manque de visibilité concernant les stocks détenus par les détaillants et les grossistes dans la région LatAm. Par conséquent, nous attendons avec impatience les résultats du premier semestre pour en savoir plus.

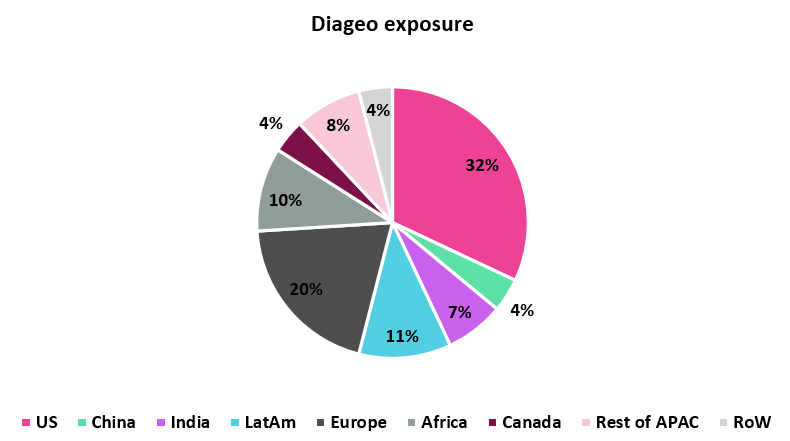

Au cours du récent CMD, la société a souligné une tendance positive des dépenses de vacances aux États-Unis ; la direction prévoit une amélioration séquentielle pour le premier semestre de l'exercice 2024 par rapport au deuxième semestre de l'exercice 2023 (AVe : +1,0 % en glissement annuel). Cependant, l'absence de commentaires positifs de la part de l'ensemble du secteur dans la région, ainsi que le niveau élevé des stocks et la normalisation rapide en cours, n'ont pas été rassurants. En outre, en raison de sa faible exposition à la Chine (4 % du chiffre d'affaires du groupe), Diageo ne peut pas compter sur un rebond chinois pour compenser en partie le ralentissement américain.

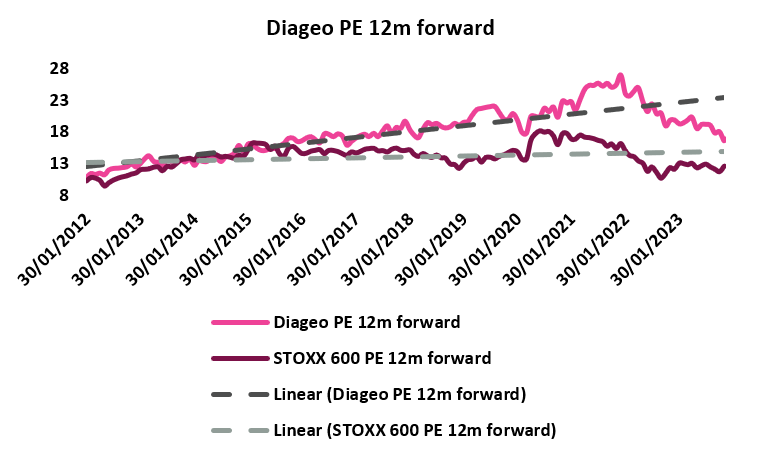

Notre avis - Comme toutes les autres sociétés de spiritueux, le PE à 12 mois de Diageo (graphique ci-dessous) se négocie avec une décote par rapport à sa moyenne à 10 ans (décote de 5,9%). Cependant, Diageo se négocie actuellement avec une décote de 16,7% par rapport à notre couverture des spiritueux, alors qu'au cours de la dernière décennie, la société s'est négociée avec une décote de 20,3%. Nous sommes enclins à rester à l'écart au moins jusqu'à la publication du rapport du premier semestre (date de publication : 30/1/2024). Des développements positifs aux Etats-Unis en vue d'une normalisation seraient bénéfiques pour l'ensemble du secteur. Cela constituerait néanmoins un moteur essentiel pour Diageo, qui tire environ 50 % de son EBIT de ce pays. Il serait utile de disposer de plus de détails sur l'évolution de la situation en Amérique latine.

Source : AlphaValue Analysis : Analyse AlphaValue, données Bloomberg

Source : AlphaValue Analysis, Bloomberg data Analyse AlphaValue, données Bloomberg

Bien que la société ait confirmé ses perspectives pour l'exercice 2024 aux Etats-Unis (environ +2% en glissement annuel, avec l'aide de faibles comparaisons pour le second semestre) et ait fourni des nouvelles encourageantes pour la Chine, le cours de l'action a sous-performé le STOXX 600 de -10% depuis les résultats du premier trimestre le 19/10/2023 (alors qu'il a surperformé notre couverture des spiritueux de +4,8%). Cette situation s'explique principalement par la faiblesse de la conjoncture aux États-Unis et la reprise hésitante observée en Chine. En outre, la performance modeste en Inde peut être attribuée, en grande partie, à la suspension de la licence de la société à New Delhi. Bien qu'il n'y ait pas de nouvelles informations sur la situation, la licence a été suspendue au premier trimestre de l'année dernière, et le reste de l'exercice 2024 ne sera donc pas affecté.

Bien que Pernod Ricard soit moins haut de gamme que Diageo (et donc moins susceptible d'être affecté par la baisse de la consommation), la répercussion de l'avertissement sur les bénéfices de Diageo pourrait entraîner des faiblesses similaires pour le groupe français (environ 7,5 % du chiffre d'affaires du groupe contre 11 % pour Diageo en Amérique latine). Bien que rien de tout cela n'ait été révélé lors des résultats du premier semestre il y a un mois, il est possible que les mauvaises nouvelles apparaissent au cours du deuxième trimestre.

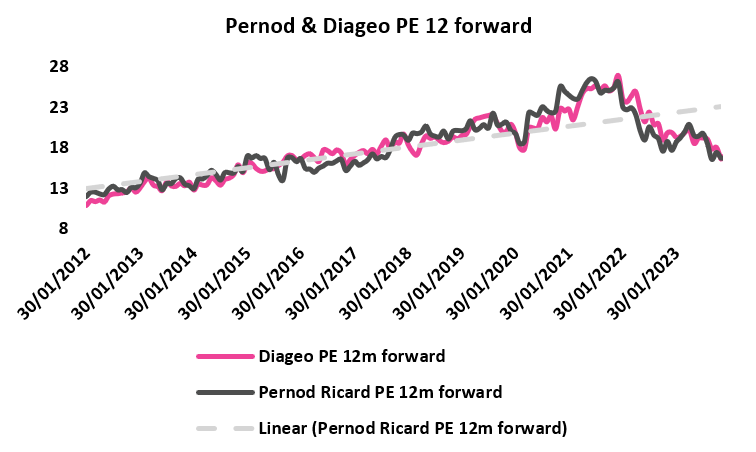

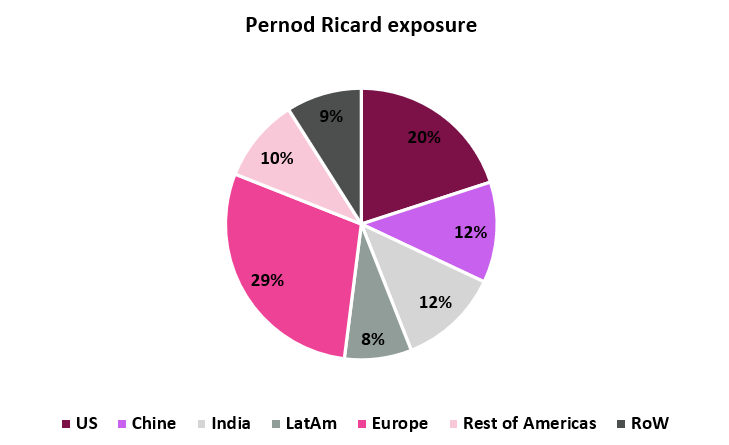

Notre avis - Il n'y a actuellement ni prime ni décote (graphique ci-dessous) sur le PE à 12 mois de Pernods par rapport à Diageo, son pair le plus proche (17,0x). Ceci est cohérent avec la tendance observée au cours des 10 et 4 dernières années (18,1x et 21,7x respectivement). Bien que nous préférions l'histoire des actions Diageo, Pernod Ricard reste notre meilleur choix à court terme : i) avec 12% du chiffre d'affaires de Pernods (contre 4% pour Diageo) provenant de la Chine, la société bénéficiera de comparaisons faciles, stimulant la croissance et, surtout, pourrait fournir un effet de levier sur une reprise potentielle complète dans le pays ii) compte tenu du manque de nouvelles positives en provenance des États-Unis, sa plus faible exposition au pays par rapport à Diageo est un avantage à court terme iii) les fondamentaux indiens restent très solides, gagnant des parts de marché (c.12% du chiffre d'affaires de Pernods contre environ 7 % pour Diageo).

Source : AlphaValue Analysis : AlphaValue Analysis, données Bloomberg

Source : AlphaValue Analysis, Bloomberg data : AlphaValue Analysis, données Bloomberg

Après deux années exceptionnelles (+74% de croissance organique cumulée entre les exercices 2022 et 2023), Remy Cointreau fait partie des sociétés de spiritueux qui ont le plus souffert depuis le début de l'année (avec une sous-performance de -15% et -36% par rapport à notre couverture des spiritueux et à l'indice STOXX 600 respectivement). L'entreprise a été durement touchée par le retournement de la tendance pré-Covid. Le marché n'a pas bien réagi à i) son annonce initiale d'une croissance organique des ventes nulle pour l'exercice 2024 et ii) plus tard dans l'année, lorsqu'elle a lancé un avertissement sur résultats et réduit ses perspectives pour 2024 d'une croissance organique nulle à -15% à -20%. Après avoir connu une baisse significative de ses ventes, Remy a dévoilé un programme de réduction des coûts de 100 millions d'euros visant à préserver sa rentabilité. Le programme comprend 60 % d'économies ponctuelles, dont environ 33 millions d'euros pour la recherche et le développement et 27 millions d'euros pour les frais généraux, tandis que les 40 % restants représentent des économies structurelles, avec environ 16 millions d'euros attribués à la recherche et au développement et 24 millions d'euros aux frais généraux. Au cours du premier semestre, la société a réalisé environ 25 millions d'euros d'économies, principalement grâce à la réduction des dépenses de fabrication, industrielles et logistiques. Malgré les difficultés rencontrées, le niveau louable de transparence et de diffusion de l'information de Remy mérite d'être salué.

Alors que la semaine dernière, lors de la publication des résultats du premier semestre, on s'attendait à des nouvelles des États-Unis (le sujet le plus brûlant pour Remy), le marché n'a pas eu grand-chose à se mettre sous la dent. Les défis aux Etats-Unis sont de trois ordres : sur les -33% d'épuisement des stocks de Cognac au 2ème trimestre i) -20% sont liés à la normalisation du déstockage, aux tensions de trésorerie (tant chez les grossistes que chez les détaillants) et à la baisse du pouvoir d'achat des consommateurs ii) -8% sont liés aux activités promotionnelles, en particulier de Moët Hennessy, une stratégie que Remy évite largement iii) les -5% restants sont attribués aux gains de parts de marché de la Tequila et des boissons gazeuses sans alcool (bien que ces tendances soient en train de s'atténuer). La bouteille Remy Martin VSOP, qui sert de point d'entrée pour la marque Remy Martin (prix plus élevé que les bouteilles VS concurrentes), subit l'impact le plus important dans le paysage actuel. Cette bouteille est plus exposée à la population noire/africaine, qui est confrontée à des défis notables dans l'environnement actuel. Malgré la légère amélioration observée par la direction à court terme, le retour à la croissance des ventes pour ce produit n'est pas prévu avant l'exercice 2025.

Avec environ 27% du chiffre d'affaires total du groupe généré en Chine, la récente reprise de certaines ventes est un signe encourageant, bien que la reprise reste insuffisante. D'une part, la population plus jeune fait preuve d'une approche plus sélective, ciblant diverses occasions. D'autre part, les consommateurs de la bouteille Louis XIII ont tendance à être plus âgés (entre 50 et 60 ans), souvent des acteurs de l'immobilier qui ont réussi et qui ont été fortement affectés par l'environnement économique actuel.

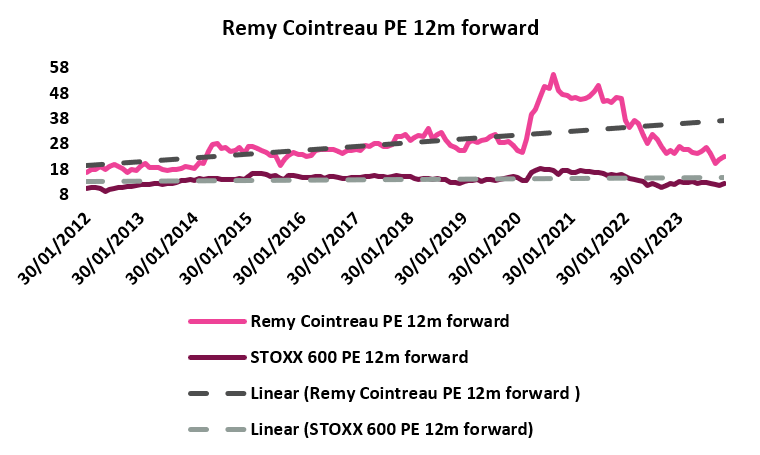

Notre avis - Bien qu'il existe des risques potentiels de baisse pour Remy, la valorisation actuelle offre un point d'entrée attractif pour un titre aux fondamentaux solides. Remy se négocie actuellement à un PE à terme de 23,0× 12m, soit une prime de 13,2% par rapport à notre couverture des spiritueux alors que, sur la dernière décennie, Remy s'est négocié avec une prime de 26% (graphique ci-dessous). Alors que les trois autres sociétés de spiritueux se négocient actuellement avec une décote de 5-6% par rapport à la moyenne sur 10 ans, Remy se négocie avec une décote de -20%. Comme pour Pernod, une reprise solide en Chine serait avantageuse pour la société. Les données indiquant une stabilisation de la part de marché du cognac par rapport à la tequila seraient également considérées comme positives. Enfin, la phase de montée en puissance de la division L&S devrait être appréciée par le marché.

Source : AlphaValue Analysis : AlphaValue Analysis, données Bloomberg

Source : AlphaValue Analysis, Bloomberg data AlphaValue Analysis, données Bloomberg

Malgré un troisième trimestre décevant, attribué en grande partie à des conditions météorologiques défavorables en Europe, à la pression des consommateurs dans la région et à un certain nombre d'événements ponctuels, Campari a fait preuve d'une plus grande résilience dans le contexte actuel. En effet, depuis le début de l'année, Campari a surperformé notre couverture des spiritueux de 28% et se négocie actuellement avec une prime de 21,5% par rapport à notre couverture des spiritueux, alors que sur les 10 dernières années, la société s'est négociée avec une prime de 14,6% (graphique ci-dessous). Cela est principalement dû à son profil distinctif et à l'accent mis sur les liqueurs/apéritifs (qui constituent environ 60 % du chiffre d'affaires du groupe). Ces boissons, fréquemment consommées dans des cocktails, sont préférées par une population urbaine plus jeune cherchant à maintenir son style de vie, qui semble avoir été moins affectée par les circonstances économiques. Au cours des deux dernières années aux États-Unis, par exemple, le taux de croissance mensuel moyen de la valeur au détail de la consommation de cocktails a été d'environ 30 % (contre 17 % pour la tequila et 3,0 %-4,0 % pour les autres catégories de spiritueux). Deuxièmement, son exposition à la tequila aux États-Unis (environ 25 % du chiffre d'affaires du groupe américain) agit comme un bouclier contre la normalisation, car cette catégorie a continué à surperformer l'industrie des spiritueux. Enfin, bien que la société augmente ses investissements dans les spiritueux vieillis(cf. la dernière idée sur Campari), son exposition jusqu'à présent plus faible l'a également protégée d'être affectée par ce ralentissement.

Le prochain départ à la retraite de l'emblématique Bob Kunze-Concewitz en avril 2024, auquel succédera Matteo Fantacchiotti, ne devrait guère modifier la stratégie de l'entreprise. Au contraire, la nomination de l'ancien directeur général de la région APAC témoigne de la volonté de l'entreprise de renforcer sa présence dans cette région. Matteo possède une connaissance approfondie de la région APAC et a contribué à permettre à Campari de renforcer sa présence sur des marchés clés tels que l'Inde, le Japon, la Corée du Sud et la Chine.

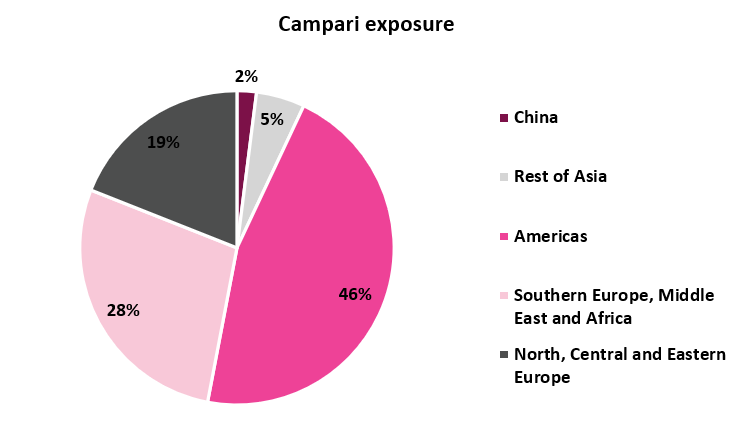

Néanmoins, l'exposition limitée de la société à l'APAC limite sa capacité à capitaliser sur les fondamentaux robustes de l'Inde et sur la reprise complète attendue en Chine. En outre, la situation actuelle en Chine a encore retardé le lancement d'Aperol sur le marché chinois. Ce lancement avait déjà été reporté en raison du COVID-19 et des blocages qui ont suivi.

Notre avis - Le profil unique de Campari présente probablement moins de risques de baisse que son secteur d'activité. Cependant, la société offre une hausse symétrique limitée à court terme. Sa faible exposition à la Chine et aux spiritueux âgés s'est avérée être un atout durant cette période de turbulences mais, une fois la tendance inversée, ces deux facteurs pourraient se transformer en faiblesses. De ce point de vue, nous préférons Remy Cointreau.

Source : AlphaValue Analysis : AlphaValue Analysis, données Bloomberg

Source : AlphaValue Analysis, Bloomberg data Analyse AlphaValue, données Bloomberg