Aujourd'hui, Electricité de France gère 95% de la distribution d’électricité en France, 170 entreprises occupent les 5% restants, les offres d'énergies vertes pullulent et le consommateur a désormais un panel de choix de fournisseurs qui vendent tous des abonnements au même prix et un kWh serré dans une fourchette bien étroite. Mais si les autres fournisseurs peuvent fixer librement le prix de leur kWh, EDF n’en a pas la possibilité. Son tarif réglementé est en effet fixé par les pouvoirs publics.

Les petits fournisseurs ont donc un avantage concurrentiel de taille par rapport au groupe détenu à plus de 82% par l’Etat, grâce à leur offre à prix indexé qui garantissent des économies au client. Cependant, avec les plafonds mis en place sur les prix gaziers pour protéger le consommateur, l’ensemble des fournisseurs se retrouvent dans l’incapacité de répercuter la hausse des coûts de production sur leurs clients. Une déception pour ces acteurs qui ne peuvent pas non plus profiter des plus hauts atteints par le baril de pétrole. C’est donc l’ensemble du marché qui souffre et personne n’est vraiment gagnant. Fort heureusement, les coûts de transport sur le réseau ainsi que les taxes, qui représentent ensemble environ ⅔ du prix que le consommateur paie, mettent un petit peu d’ordre dans ce marché chaotique et permettent d’éviter un scénario catastrophe en donnant un peu de stabilité au prix du kWh.

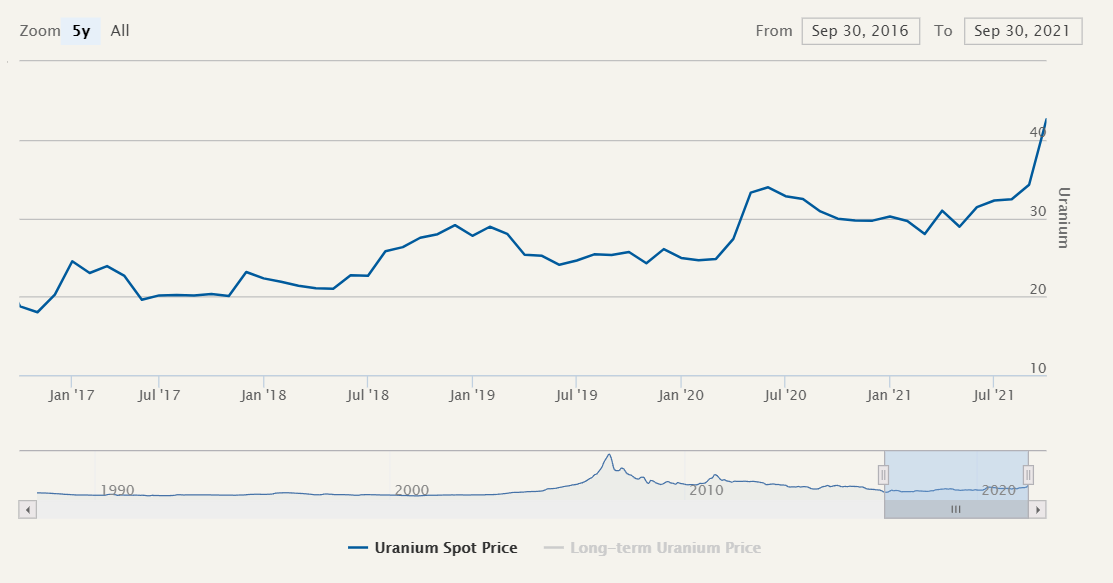

Chantiers en retard et Uranium qui grimpe

Au-delà du fait qu' EDF n’a pas de souplesse sur ses prix de ventes, le groupe doit faire face à d’autres problématiques. L'électricien français n’a pas réussi à rattraper son retard sur la construction de la centrale nucléaire Hinkley Point C au Royaume-Uni et accumule les reports pour le site de Flamanville. La gestion des travaux de ces réacteurs nouvelle génération semble difficile dans un contexte Covid qui a divisé le nombre de personnes présentes sur site par plus de 2 au Royaume Uni. Ces retards ont des retombées financières pour le groupe qui accuse une augmentation du budget travaux d’environ 560 millions d’euros pour Hinkley Point C, portant le projet de 24 à 25 milliards d’euros.

Avec l’augmentation du prix du pétrole, la demande en combustibles alternatifs s’intensifie, dont celle en Uranium 238. De l’autre côté de l’atlantique, les producteurs canadiens Energy Fuels Inc et Ur-Energy Inc en profitent bien, tout comme les mineurs tels que Western Uranium & Vanadium Corp et Fission Uranium Corp. Le Kazakhstan, le Canada et l'Australie se partagent plus 70% des parts de marché.

D’après Jean-Marc Jancovici : “un kg d’uranium naturel fournira 6 grammes de matière fissile, qui libérera environ 70 MWh de chaleur. Cela signifie que l’achat de l’uranium va représenter 0,5 à 1,5 euro par MWh de chaleur. Pour une centrale nucléaire ayant un rendement de 33% en moyenne, cela signifie que l’uranium lui-même représente 1,5 à 5 euros par MWh électrique en sortie de centrale. Mais l’essentiel des centrales nucléaires ne consomment pas de l’uranium naturel, mais de l’uranium enrichi. Le coût du reste du cycle amont du combustible (enrichissement, fabrication des assemblages de combustible, etc) conduit grosso modo à un doublement du coût de l’uranium naturel, soit 3 à 10 euros par MWh électrique, en fourchette large, pour le coût du combustible prêt à être mis dans le réacteur.”

EDF va donc subir de plein fouet cette augmentation des prix, même si le composante combustible représente que 2% du prix du kWh généré (contre 50 à 70% pour le charbon), cela reste financièrement significatif. En 2019, la production française d’électricité d’origine nucléaire représentait un total de 380 TWh environ. En prenant les chiffres de Jancovici, l’achat d’Uranium naturel représente alors une dépense annuelle comprise entre 570 millions à 1.9 Milliards d’Euros pour le producteur français. Un poste qui est donc non négligeable et dont la variation peut avoir un impact significatif sur la performance du groupe.

Des comptes irréguliers et un bilan lourd

L’évolution du prix des combustibles et l’incapacité pour EDF de fixer ses prix expliquent l’irrégularité des comptes du groupe Français. On peut rajouter à cela la saisonnalité de la production d’électricité et la présence de l’Etat au capital. Mise à part d'éventuelles bonnes nouvelles sur l’avancée des travaux, le groupe ne possède plus beaucoup de munitions pour convaincre les investisseurs. Son profil technique semble tout de même très intéressant sur le court/moyen-terme.