L'espace médiatique boursier parisien est occupé par l'ange déchu Teleperformance, la débâcle Atos ou, tout récemment, le coup de massue Alstom. Mais c'est faire peu de cas d'OVH, qui vient de coiffer la couronne de champion de la baisse 2023 parmi les entreprises qui capitalisent plus d'1 Md€ en France.

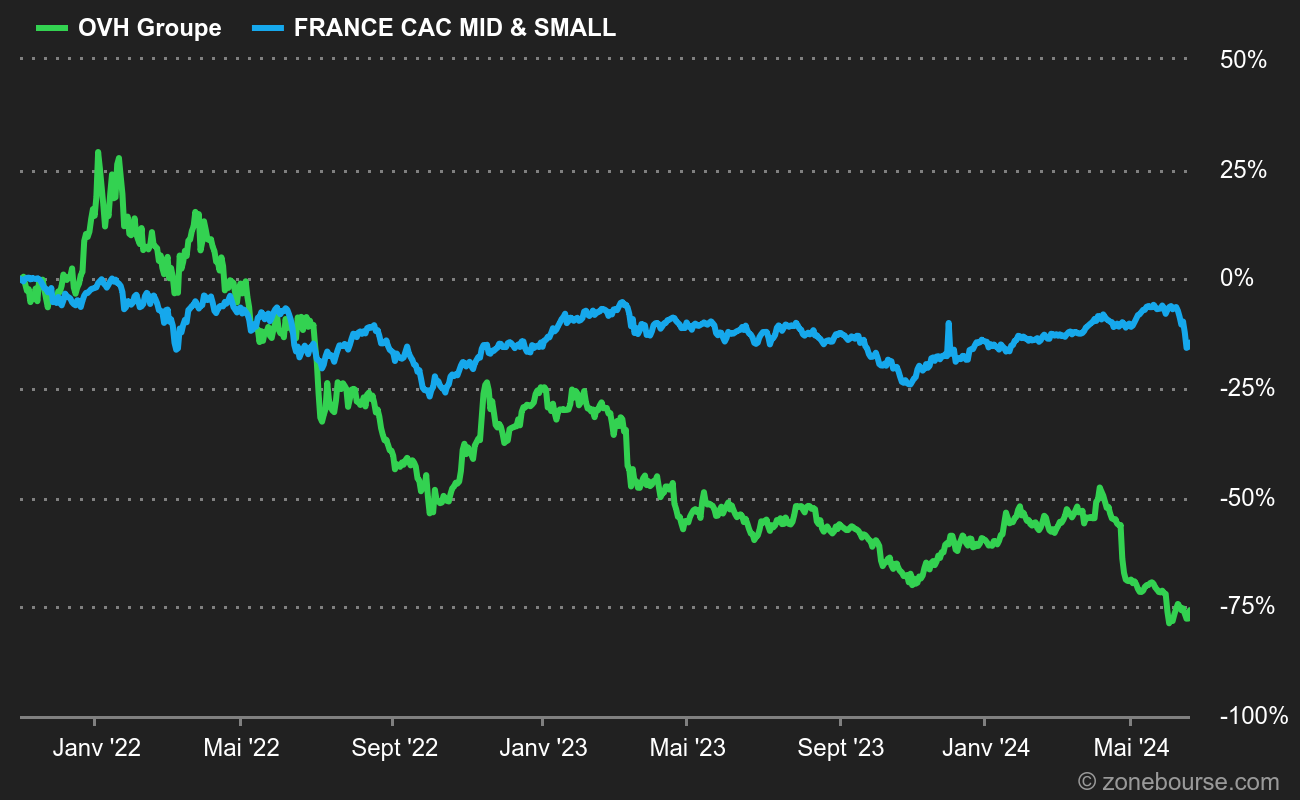

Un peu comme celle d'Alstom dans un autre registre, la fiche d'identité d'OVH aurait théoriquement tout pour plaire à l'investisseur : numéro un européen du cloud computing, souveraineté numérique, technologies de pointe, etc. Mais en bourse, c'est -52% en 2023 à l'heure où j'écris, après quatre journées de glissade qui ont amené le titre sur un plancher historique de 7,05 EUR. Affreux. Pour mémoire, l'action avait déjà perdu 37% l'année dernière, ce qui lui avait valu de figurer dans notre rubrique "fallait pas l'inviter" (au même titre qu'Alstom d'ailleurs, à croire que nous faisons une fixation).

La plus grosse IPO parisienne depuis des lustres, mais pas la plus réussie

Mais pourquoi tant de haine ?

Je ne sais pas trop ce qui se passe, en tout cas sur la période très récente. Je n'ai absolument rien trouvé. Pas de cessions d'insiders, pas d'interviews, pas de service investisseur qui s'agite pour refroidir les prévisions du marché. Rien hormis un silence pesant (embarrassé ?) du côté des 11 bureaux d'études qui suivent le dossier.

Pour la tendance de fond en mode "couteau qui tombe", disons que pour l'instant, la réalité est assez éloignée des promesses et qu'il doit être très compliqué de tracer son chemin au milieu des géants oligopolistiques américains. Et puis il y a ce côté chat noir qui poursuit OVH. La poisse de l'incendie à Strasbourg, la poisse de la giga-panne juste avant l'IPO en 2021.

OVH doit publier ses résultats annuels pour l'exercice clos le 31 août dernier le 25 octobre prochain à 7h00 du matin. Il n'y a pas eu de révision baissière récemment, même si la tendance sur les anticipations de résultats n'a cessé de se dégrader tout au long de l'année. Même si je précise que je n'ai AUCUNE information particulière sur le dossier en amont de la publication, cette glissade n'est pas de très bon augure. A ce stade, le marché vise 897 M€ de chiffre d'affaires annuel (+13,9%), pour un EBITDA de 325 M€, soit une marge d'EBITDA de 40% environ. Le management avait guidé fin juin sur 13 à 14% de croissance organique et une marge d'EBITDA ajusté de plus de 36%.

OVH Groupe est le premier fournisseur européen de services de cloud computing, positionné de manière unique pour capitaliser sur le marché du cloud en pleine croissance.

Le groupe fournit aux entreprises clientes une suite complète de solutions conçues pour répondre à la demande croissante de stratégies multi-cloud et de cloud hybride, tout en satisfaisant à l'exigence croissante de souveraineté des données et de solutions cloud de confiance.

OVH Groupe délivre à 1,6 million de clients - composés en grande partie de PME, de grandes entreprises et d'entreprises technologiques, ainsi que du secteur public - une suite complète de solutions de cloud privé, public et web, en s'appuyant sur son réseau mondial de 37 centres de données, hébergeant 450 000 serveurs sur 4 continents.