Le titre flambe donc dans les premiers échanges à Zurich, pour se positionner au-dessus du niveau de l'offre, à 177,40 CHF, en hausse de près de 30%. La proposition valorise Panalpina 4 milliards de francs suisses, en numéraire et en titres. L'entreprise, qui a traversé une passe délicate dernièrement, a indiqué il y a quelques semaines avoir repoussé une avance de son compatriote Kuehne und Nagel, l'un des leaders du secteur. DSV a précisé que sa proposition porte sur 55 CHF en cash et 1,58 action DSV. Le Danois estime qu'une combinaison des deux entreprises serait créatrice de valeur. Le périmètre pro forma représenterait 110 milliards de couronnes danoises de revenus annuels et plus de 7 milliards de couronnes danoises d'Ebitda, hors synergies.

Une offre trop faible ?

"Je ne vois pas Panalpina, son management et ses actionnaires accepter cette offre initiale de DSV", commente ce matin Christian Obst, chez Baader Helvea, qui suivait le dossier Panalpina à l'achat avec une valorisation de 160 CHF avant l'annonce. Pour l'analyste, le dossier offre sans doute des perspectives de moyen terme plus intéressantes en solo, compte tenu du redressement de la rentabilité en cours. "Mais je n'exclus pas qu'une autre proposition, plus généreuse, aboutisse", prévient-il. De quoi expliquer la progression du titre au-delà des 170 CHF ce matin. Les investisseurs jouent clairement une amélioration de la proposition de DSV ou une offre concurrente.

Une offre trop faible ?

"Je ne vois pas Panalpina, son management et ses actionnaires accepter cette offre initiale de DSV", commente ce matin Christian Obst, chez Baader Helvea, qui suivait le dossier Panalpina à l'achat avec une valorisation de 160 CHF avant l'annonce. Pour l'analyste, le dossier offre sans doute des perspectives de moyen terme plus intéressantes en solo, compte tenu du redressement de la rentabilité en cours. "Mais je n'exclus pas qu'une autre proposition, plus généreuse, aboutisse", prévient-il. De quoi expliquer la progression du titre au-delà des 170 CHF ce matin. Les investisseurs jouent clairement une amélioration de la proposition de DSV ou une offre concurrente.

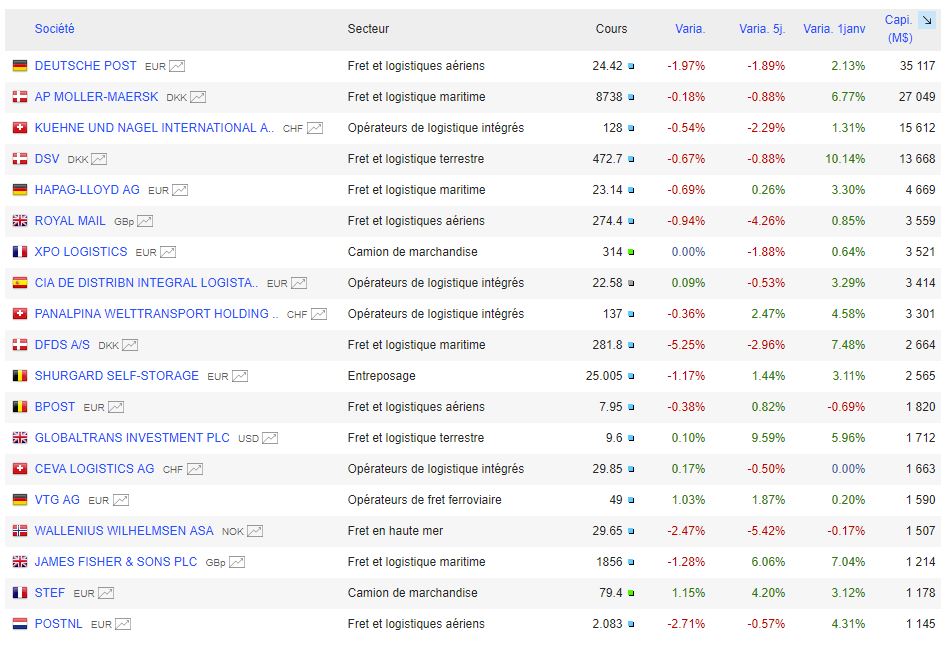

La liste des principaux opérateurs logistiques cotés en Europe (capitalisation avant impact de l'offre sur Panalpina)

Panalpina est un acteur diversifié du fret, avec des opérations dans le terrestre, l'aérien et le maritime. Il ne fait pas partie des plus gros représentants du secteur, mais possède de solides positions sur certains segments. En matière de capitalisation boursière, l'entreprise se situe parmi les valeurs moyennes en Europe. La nouvelle offensive de DSV va relancer la spéculation sur la consolidation.