CAC 40

CAC 40

Les valeurs moyennes sont restées à la traîne en juin, en particulier les plus petites capitalisations, comme le montre l’évolution de l’indice CAC Small en juin :

.JPG)

Les small et mid caps sont encore loin d’avoir rattrapé leurs chutes de respectivement 22% et 25% enregistrées au dernier trimestre 2018. Le phénomène est d’autant plus marqué que les valeurs sont petites. Ces dernières n’ont pas encore effacé la moitié de leur recul, alors que l’indice CAC 40 tutoie ses sommets de 2018, malgré de copieux dividendes versés entre temps.

.JPG)

N’oublions pas que cette sous-performance de cette classe d’actifs vient après une phase de surperformance qui a duré des années et qui s’est achevée, probablement temporairement, fin 2017-début 2018, comme l’indique le graphique ci-dessous. Rappelons aussi que près de 8 années sur 10 depuis 20 ans, les petites et moyennes valeurs ont battu les grandes.

.JPG)

Qu’attendre des prochains mois ? Le rattrapage des petites valeurs sur les grandes passera par une franche reprise de la collecte sur les fonds dédiés à cette classe d’actifs. Or, nous n’en sommes pas encore là. Les flux de dé-souscription (rachat ou vente) de parts de fonds investis sur ce compartiment de la cote ont continué de dépasser les flux d’achats de parts. Le graphique ci-dessous, élaboré par la société de Bourse Portzamparc, montre qu’après 12 mois consécutifs de décollecte sur la classe d’actifs small et mid caps, les flux montrent seulement des signes de stabilisation. Si l’on se focalise sur les fonds PEA-PME, plus axés petites valeurs françaises que moyennes valeurs européennes, ils continuaient de décollecter ces dernières semaines. Notre sélection de fonds ne fait pas exception à cette tendance.

L’inertie de ces flux défavorables est forte, et en attendant la reprise de la collecte, la plupart des gérants se contentent d’arbitrer au sein des portefeuilles et de jouer, à la marge, sur le taux de liquidités de leur OPC.

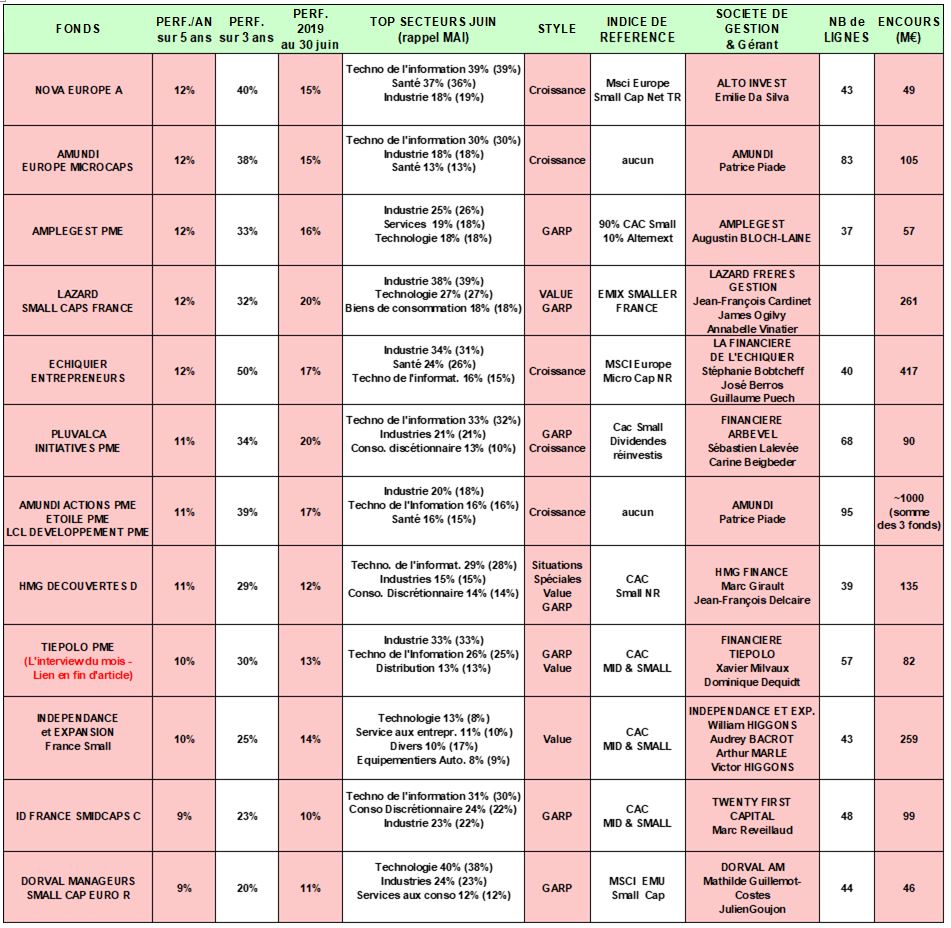

Revue des meilleurs fonds Small Caps à fin juin 2019

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une performance moyenne de la sélection au 1er semetre (+15%) qui se situe entre celle de l’indice CAC Small (+13%) et celle du CAC Mid & Small(+18%).

- En juin, la performance tenait essentiellement à la taille des capitalisations en portefeuille, comme le fait remarquer Marc Réveillaud, gérant de ID France Smidcaps : "les capitalisations boursières supérieures à 1000M€ ont réalisé 88.39% de la performance de l’indice (CAC Mid & Small). Pour résumer, les investisseurs ne privilégient que les sociétés liquides et/ou qui affichent une régularité dans les publications, sans réellement tenir compte des niveaux de valorisation. Malgré ce contexte, notre rigueur de sélection de valeurs n’a pas changé, nous restons patients et continuons à respecter nos principes d’investissement afin de ne pas entrer dans des titres selon nous fortement surévalués (comme par exemple Solutions 30)".

- La prédominance des secteurs IT et Industries dans cette sélection, et des valeurs de croissance en général.

De façon plus particulière, nous notons :

- Qu’un nouveau fonds a jeté son dévolu sur Reworld Media, valeur inconnue il y a quelques mois encore, avant l’ambitieuse acquisition de Mondadori France, la filiale presse magazine du groupe de Silvio Berlusconi. Cette acquisition s’est accompagnée d’une augmentation de capital qui a donné l’occasion à Amplegest PME de constituer une ligne. "Reworld a récemment fait l’acquisition de nouveaux contenus à un prix qui nous semble très raisonnable. Les principaux coûts d’un magazine étant le papier et la distribution, il nous semble que la transformation digitale de ces actifs entraînera une forte appréciation des marges", observe le gérant. Ce fonds, très concentré et patient dans ses investissements, a également pris position sur Maisons du Monde et Focus Home. Sur ce dernier dossier, les gérants commentent : "nous avions soldé nos titres (Focus) car la dépendance de la société au gérant de l’époque devenait problématique. D'ailleurs, lors du départ de ce dernier, le cours de bourse du titre a plongé. Pour autant, l'infrastructure de l'entreprise reste saine et s'est même solidifiée : signature de nouveaux partenariats et meilleure répartition du pouvoir décisionnel. Enfin, le titre n'a pas encore rebondi et se traite avec une forte décote par rapport au secteur."

- L’état des lieux des gérants de HMG avant la (courte) trêve estivale : "les signaux envoyés par les entreprises continuent d’être positifs, les carnets de commandes demeurant bien chargés, ceci dans un contexte demeurant fort favorable (taux, devises, fiscalité...). En même temps, nous guettons aussi les nuages d’un probable ralentissement économique, mais ils demeurent encore lointains et peu menaçants. Cela se traduit plus que jamais par une grande sélectivité dans notre stratégie de sélection de valeurs, qui fait la part belle aux sociétés dont l’activité est peu corrélée au cycle, à celles méconnues du marché (afin de n’être pas trop pénalisé par les flux vendeurs qui continuent de peser sur les cours de bourse), et aux entreprises susceptibles de profiter d’un renouveau d’opérations financières, à l’instar de la reprise de ces opérations observée depuis ce mois de juin."

- De nombreuses entrées sorties sur Pluvalca Initiatives PME, avec leur explication : "Sur le mois, nous avons soldé les lignes Stef (perte de la DSP en Corse), Vilmorin (risque de déception sur les grandes cultures et sur les marges) et Claranova (valorisation qui nous semble correcte pour l’activité photos, alors que l’activité MyDevices tarde à décoller). A l’inverse, nous avons initié des nouvelles positions en Envea (pour profiter des nouvelles règlementations liées à l’environnement et à la qualité de l’air sur le marché chinois notamment), SMCP (valorisation devenue particulièrement faible pour cette marque française qui pourrait offrir des leviers de croissance significatifs en Chine), Global Bioénergies (rentrée au capital de L'Oréal qui crédibilise leur stratégie dans les cosmétiques) et Ekinops (montée en puissance des grands opérateurs des télécommunications qui crédibilise les perspectives de croissance organique)."

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de valeurs moyennes retenus pour leur capacité se maintenir en tête de classements sur longue période (nous avons considéré une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion "croissance" ou "growth" domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au doubles (80 valeurs), avec une moyenne de 54 titres.

Vous pouvez également lire l’interview du gérant du mois, Xavier Milvaux. Il cogère le fonds Tiepolo PME.

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Solutions 30, Orpéa, Interparfums…Typiquement, leur PER dépasse les 20x.

- Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe. Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Plastiques du Val-de-Loire, ALD, Nexans, Séché, … Typiquement, leur PER est inférieur à 10x.

- Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix. Ex. de valeur : LNA Santé, SII, Fountaine Pajot, … Typiquement, leur PER se situe entre 10x et 20x.