Les groupes pétroliers européens ont-ils vraiment des envies d'ailleurs, ou font-ils de la provocation pour alerter leurs gouvernements de tutelle sur les mauvais traitements qu'ils subissent ? La question se pose après que les patrons de deux plus grandes compagnies intégrées du vieux continent, Shell et TotalEnergies, ont ouvertement évoqué la possibilité de quitter Londres et Paris pour aller se faire coter à New York.

Javier Blas a probablement trouvé sa "question signature" avec les dirigeants des entreprises pétrolières européennes. Au début du mois, l'éditorialiste matières premières de Bloomberg avait poussé le patron de Shell, Wael Sawan, à confirmer qu'un transfert de la cotation de l'entreprise de Londres vers New York n'est pas tabou, si la décote qui frappe les acteurs européens par rapport à leurs homologues américains persistait. "Si nous poursuivons le sprint, que nous faisons ce que nous faisons et que nous ne voyons toujours pas que l'écart se réduit, nous devons envisager toutes les options", avait-il précisément déclaré. Certes, ce n'est pas la première fois que Sawan aborde le sujet, mais c'est la confirmation que l'hypothèse fait son chemin. Le dirigeant a même ébauché un calendrier : il faudrait que les choses bougent d'ici 2025, sans quoi la City pourrait perdre sa plus grosse capitalisation.

Blas a posé la même question au patron de TotalEnergies, Patrick Pouyanné, cette semaine. Il a obtenu à peu près la même réponse, quoique argumentée différemment. "Je pense qu'il s'agit d'une question légitime", a répondu le dirigeant, qui voit pas mal d'arguments en faveur d'un transfert de cotation. "Ce n'est pas une question d'émotion. C'est une question d'affaires", précise-t-il en citant des actionnaires européens qui vendent ou maintiennent leur participation mais des actionnaires américains qui achètent. Or "Qu'est-ce qui convient le mieux aux actionnaires américains ? Préfèrent-ils que les actions soient principalement cotées à New York ou en Europe ? Je pense que lorsque vous posez la question, vous avez la réponse", poursuit le patron de TotalEnergies, un groupe qui compte déjà 47% d'actionnaires basés aux Etats-Unis.

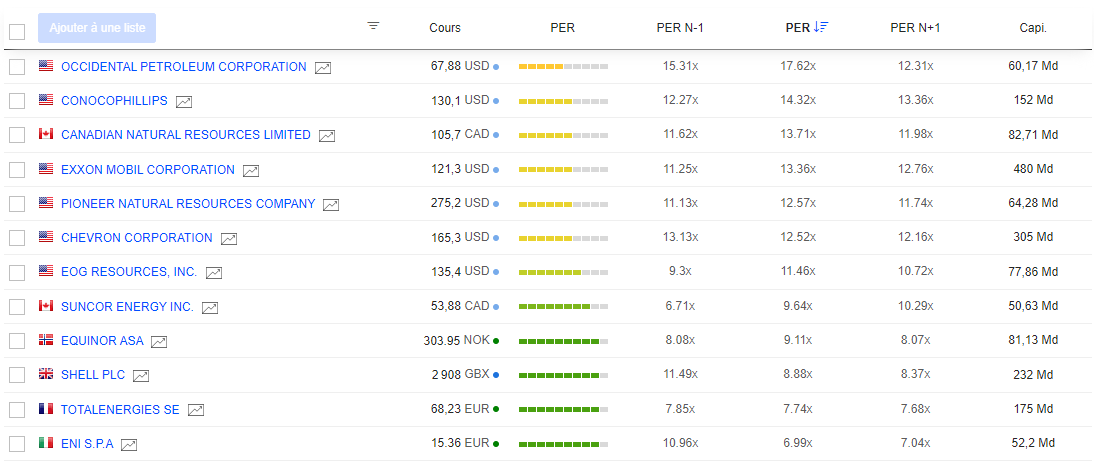

Les chiffres plaident en sa faveur : les acteurs européens sont nettement sous-valorisés par rapport à leurs homologues américains, alors que leurs ratios de rentabilité sont globalement plus élevés, en tout cas si l'on considère TotalEnergies ou Shell. Moins BP Plc, qui est un peu le vilain petit canard du moment. D'ailleurs, le numéro deux britannique pesait aussi lourd que le Français avant la pandémie. Désormais, TotalEnergies pèse 60% de plus.

Les acteurs européens sont en queue de peloton sur la base du PER (Source Zonebourse / S&P Capital IQ, au 26 avril 2024)

Mais face aux acteurs américains, Shell et TotalEnergies pâtissent de leur place de cotation, et sans doute aussi de leur positionnement. En effet, les deux entreprises ont commencé à se démarquer du tout pétrole et gaz dont les Américains ne démordent pas. Shell et BP ont d'ailleurs pris un virage plus marqué que TotalEnergies dans la transition énergétique. Le Français a adopté une voie médiane, en continuant à jouer sur les deux tableaux, pour renforcer progressivement les nouvelles énergies. Trop lentement, selon les activistes du climat. Au rythme adéquat pour assurer rentabilité et pérennité, selon Patrick Pouyanné.

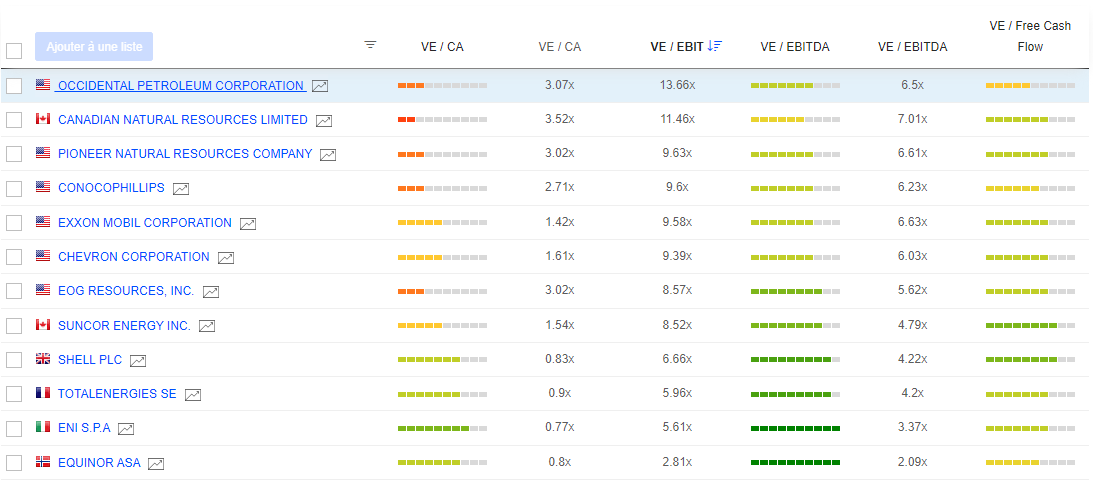

Les acteurs européens sont aussi en queue de peloton sur la base de plusieurs ratios (Source Zonebourse / S&P Capital IQ, au 26 avril 2024)

TotalEnergies est le second dossier le plus influent de la Bourse de Paris et du CAC40, derrière LVMH et devant Schneider Electric. Le perdre serait évidemment un coup dur pour Euronext et pour la France. En Allemagne, le départ de Linde, la star des gaz industriels, pour les Etats-Unis, a provoqué un traumatisme à Francfort l'année dernière. Nous n'en sommes pas là, mais il serait idiot d'imaginer que les paroles des dirigeants de TotalEnergies et de Shell ont été proférées en l'air.

TotalEnergies SE figure parmi les 1ers groupes pétroliers mondiaux. Le CA par activité se répartit comme suit :

- raffinage et chimie (42,7%) : raffinage de produits pétroliers (exploitation, à fin 2023, de 16 raffineries dans le monde) et fabrication de produits chimiques de base (oléfines, aromatiques, polyéthylènes, fertilisants, etc.) et de spécialités (caoutchouc, résines, adhésifs, etc.). En outre, le groupe mène des activités de négoce et de transport maritime de pétrole brut et de produits pétroliers ;

- distribution de produits pétroliers (37,9%) : exploitation, à fin 2023, de 14 571 stations-service dans le monde ;

- génération d'électricité (11,5%) : à partir de centrales à gaz à cycle combiné et d'énergies renouvelables ;

- production, négoce, transport et distribution de gaz (5%) : notamment gaz naturel liquéfié (44,3 millions de tonnes vendus en 2023), gaz naturel, biogaz, hydrogène, gaz de pétrole liquéfié, etc.

- exploration et production d'hydrocarbures (2,8%) : 2,5 millions de barils équivalent pétrole produits par jour en 2023 ;

- autres (0,1%).

La répartition géographique du CA est la suivante : France (23,4%), Europe (41,2%), Amérique du Nord (9,4%), Afrique (9,2%) et autres (16,8%).