Jaguar Land Rover, une position délicate

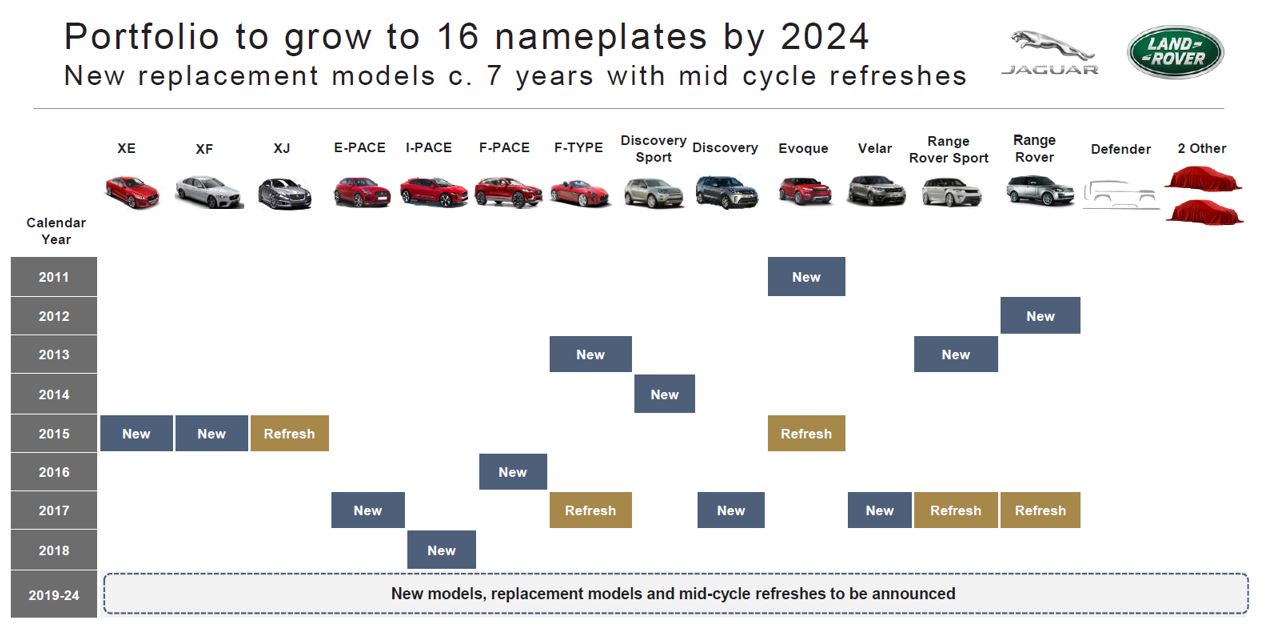

La carte d'identité de Jaguar Land Rover a de quoi faire saliver. Le constructeur "premium" a vendu un peu plus de 614 000 véhicules au cours de son dernier exercice complet, clos le 31 mars 2018, ce qui lui a permis de dégager 25,8 milliards de livres de chiffre d'affaires (+6%) et 3,8% de marge opérationnelle. L'entreprise emploie environ 43 000 salariés et possède des sites de production ou d'assemblage au Royaume-Uni, en Autriche, en Slovaquie, en Chine, au Brésil et en Inde. Autoproclamé principal constructeur britannique, le groupe est détenu à 100% par l'indien Tata Motors depuis une dizaine d'années. Sa gamme actuelle compte treize véhicules, comme le montre le tableau qui suit, issu d'une présentation réalisée l'année dernière.

Les modèles Jaguar et Land Rover et leur date d'arrivée sur le marché (Source présentation Jaguar Land Rover)

L'objectif de Jaguar Land Rover est d'atteindre une marge d'Ebit long terme comprise dans la fourchette 7 à 9%, contre 3,8%, nous l'avons vu, en 2018. Mais l'envers du décor est beaucoup moins rose avec des performances financières décevantes ces derniers mois, en particulier à cause du gros coup de frein sur le marché chinois, et un gros plan social qui touchera 4 500 employés. Le constructeur sera en pertes sur l'exercice clos le 31 mars prochain.

Dans un contexte compliqué par le Brexit, plus question d'envisager une entrée en bourse, véritable serpent de mer ces dernières années. Les nouvelles rumeurs font plutôt état de la volonté de Tata de céder une part minoritaire voire de trouver des partenariats industriels pour réduire les coûts. Le groupe indien a démenti tout récemment les bruits de couloir sur une cession intégrale de ses parts. Reste que Jaguar Land Rover est un constructeur fragile et que son actionnaire principal est à la recherche de solutions externes. Il n'est pas étonnant que son nom soit cité parmi les cibles potentielles dans le secteur.

Fiat Chrysler, rentabilité européenne à restaurer

Le groupe italo-américain, septième constructeur mondial, a été bâti grâce à l'opiniâtreté de Sergio Marchionne, récemment décédé, qui a redressé et retiré la Fiat des griffes de General Motors avant de lui permettre de racheter Chrysler. La disparition de l'industriel et un contexte global plus difficile pour l'automobile suscitent quelques interrogations quant à l'avenir du groupe, dont la croissance et la rentabilité sont désormais excessivement dépendantes du marché américain. Dernièrement, Fiat Chrysler a d'ailleurs été sanctionné en bourse après des prévisions 2019 inférieures aux attentes, qui mettent à mal les objectifs de moyen terme.

Fiat Chrysler, les principales marques

L'un des axes de développement du groupe est un renforcement en Europe. Des discussions sont d'ailleurs en cours pour des collaborations, avait révélé dernièrement Mike Manley, le directeur général de Fiat Chrysler. La marge opérationnelle est très déséquilibrée entre les deux côtés de l'Atlantique. Elle atteint 8,6% aux Etats-Unis contre seulement 1,8% en Europe. Des coopérations existent déjà, comme celle concernant les utilitaires avec un certain PSA. Vieille de 40 ans, elle vient d'être renouvelée. En 2018, l'Italo-Américain a écoulé 4,842 millions de véhicules, pour un chiffre d'affaires de 115,4 milliards d'euros. Sa capitalisation boursière dépasse légèrement 20 milliards d'euros actuellement, en-deçà de celle de l'ex-filiale Ferrari (21 milliards d'euros). L'entreprise emploie 236 000 personnes dans 40 pays. On imagine aisément que la belle implantation du groupe aux Etats-Unis a un intérêt pour PSA.

General Motors, un pied aux USA, un pied en Chine

Avec ses 56 milliards de capitalisation boursière, GM a repris sa place de premier constructeur automobile américain depuis la baisse de l'action Tesla en bourse. Côté production en revanche, il n'y a pas photo : 8,4 millions de véhicules ont été vendus l'année dernière par GM, dont 4,1 millions pour la seule marque Chevrolet. L'entreprise employait un peu moins de 180 000 personnes, mais a annoncé en novembre dernier un vaste plan social.

Chevrolet Malibu, best-seller de GM (Crédit Photo Chevrolet)

Au niveau géographique, le constructeur vend davantage de véhicules en Chine (3,64 millions) qu'aux Etats-Unis (3,49 millions) et dans le reste du monde (1,24 million). Depuis la cession d'Opel Vauxhall à PSA, l'Américain n'écoule quasiment plus aucun véhicule sur le vieux continent.

Des hypothèses évoquées par Bloomberg, celle concernant General Motors paraît la plus tirée par les cheveux. Certes, les deux acteurs sont complémentaires au niveau géographique entre les Etats-Unis et l'Europe, mais l'Américain s'est débarrassé d'Opel il y a peu. La différence de poids boursier entre les deux entreprises constitue en outre un frein.

A titre de comparaison avec les trois dossiers précités, PSA a écoulé 3,9 millions de véhicules en 2018, grâce à l'apport d'Opel Vauxhall, dont 3,1 millions sur le continent européen. Sa capitalisation avoisine 21 milliards d'euros. Le mot de la fin sera emprunté à Carlos Tavares, qui a déclaré la semaine dernière depuis le Salon de Genève que son groupe, désormais redressé et doté d'une copieuse trésorerie, est "ouvert à la discussion".